马可波罗在风险因素中提及,公司下游房地产行业受经济及政策影响较大,若公司所处竞争环境发生重大不利变化,可能影响产品价格以及经营业绩的稳定性,使得公司营业利润存在进一步下滑的风险

标点财经、投资时间网研究员 董琳

5月16日晚,“4·30”上市新规修订后IPO第一审结果来了。

此前,沪深交易所发布上市委审议会议公告,拟于5月16日审议马可波罗控股股份有限公司(下称马可波罗)的发行上市申请。值得关注的是,今年4月30日沪深交易所正式发布修订后的《股票上市规则》《股票发行上市审核规则》等9项配套业务规则以来,马可波罗是首家携新规一套标准上会的企业。

最新消息显示,马可波罗首发上市申请被暂缓审议,主要原因或是交易所需要进一步评估后续公司经营业绩的稳定性。

马可波罗成立于2008年,公司专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要拥有“马可波罗瓷砖”“唯美L&D陶瓷”两大自有品牌。

股权结构方面,目前美盈实业持有马可波罗64.36%股份,为公司控股股东,黄建平持有美盈实业64.01%股份,直接及间接持有马可波罗42.12%股份,为马可波罗实际控制人。

标点财经、投资时间网研究员注意到,新规出台后,IPO公司业绩的稳定性以及未来是否面临业绩下滑风险是监管层关注的重点之一。而作为与房地产密切相关的行业之一,马可波罗近年业绩的持续下滑为公司上市之路带来了不确定性。此外,在公司产能利用率和产销率呈下滑趋势的情况下,马可波罗仍在计划新增产能。

值得关注的是,在净利润连续下滑、应收账款高企的情况下,马可波罗坚持高额分红,被市场质疑存在“突击分红”之嫌。

审议结果公布后,天相投资顾问有限公司董事长林义相5月16日深夜在微博发文表示,马可波罗此次IPO暂缓审议,主要问题或不在报告期内经营收入和利润下滑,而在于关联交易以及上市前巨额分红。从其关注逻辑来看,上市前巨额分红并用分红所得购买公司坏账,不仅仅是通过公开发行股票和上市弥补分红后的资金缺口,更严重的是操纵发行上市时的利润以及发行价。即便新股发行和上市后,新股交易期间由人为因素维持新股高股价,但这种高股价是不可持续的,最后一定会导致股价持续下跌,套牢股民和用别人的钱认购新股的机构。他认为,这些问题需要在审议的时候搞清楚。

净利润持续下滑

公开资料显示,马可波罗于2022年5月向证监会首次提交IPO申请,保荐机构为招商证券。主板全面实行注册制后,该公司于2023年3月平移至深交所审核,同年4月,进入已问询状态。

两年之后,马可波罗终于迎来上会审核,但却带着些“时过境迁”的意味。今年2月5日至5月15日,A股IPO市场已连续101天未有企业上会。而在IPO审核空窗期,资本市场的政策环境发生了巨大的变化。

3月15日,证监会集中发布了有关“提高上市公司质量”“加强上市公司监管”“加强证券公司和公募基金监管”以及“加强证监会系统自身建设”的四项政策文件,突出“强本强基”和“严监严管”。

4月12日,沪深交易所密集出手调整A股基础规定。为强化行业代表性,为市场提供更加优质多元的投资标的,沪深交易所将第一套上市标准中的最近三年累计净利润指标从1.5亿元提升至2亿元,最近一年净利润指标从6000万元提升至1亿元,最近三年累计经营活动产生的现金流量净额指标从1亿元提升至2亿元,最近三年累计营业收入指标从10亿元提升至15亿元。

5月15日,在新“国九条”出台后的首个“5·15全国投资者保护宣传日”活动上,中国证监会主席吴清强调,要把投资者保护贯穿于资本市场制度建设和监管执法的全流程各方面,并详细阐述了五个“进一步”,即进一步夯实投资者保护的制度基础、进一步推动提高上市公司质量、进一步推动行业机构提升专业服务水平、进一步依法严打证券违法犯罪行为、进一步畅通投资者维权救济渠道。

监管层一系列的政策出台与调整都在表明,接下来IPO的审核将会更加严格,特别是在财务指标方面,监管对企业提出了更高的上市门槛。而作为IPO重启后的首家上会企业,马可波罗近年来的业绩表现并不占优。

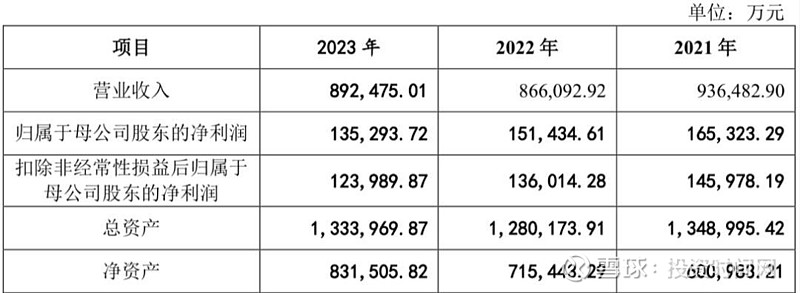

5月10日,该公司更新了审核问询函的财务数据,引用了新修订后的上市新规第一项上市标准。招股书显示,2021年至2023年,马可波罗营业收入分别为93.65亿元、86.61亿元、89.25亿元;实现归属于母公司股东的净利润分别为16.53亿元、15.14亿元、13.53亿元;实现扣除非经常性损益后归属于母公司股东的净利润分别为14.6亿元、13.6亿元、12.4亿元,净利润连续下滑。

进入2024年,公司业绩延续下滑趋势。今年1—3月,马可波罗实现营业收入13.13亿元,同比下降16.01%;归属于母公司股东的净利润为1.97亿元,较去年同期下降16.03%;扣除非经常性损益后归属于母公司股东的净利润为1.74亿元,较去年同期下降15.36%。

同时,该公司表示,受房地产行业调整以及季度业绩波动影响,预计2024年上半年实现营业收入约为35.5亿元至37.5亿元,同比减少12.17%至16.86%;归属于母公司股东净利润约为6.3亿元至7.1亿元,同比减少8.06%至18.42%;扣除非经常性损益后归属于母公司股东的净利润约为5.9亿元至6.7亿元,同比减少5.91%至17.14%。

马可波罗在风险因素中提及,公司下游房地产行业受经济及政策影响较大,若公司所处竞争环境发生重大不利变化,可能影响产品价格以及经营业绩的稳定性,使得公司营业利润存在进一步下滑的风险。

2021年至2023年马可波罗经营业绩情况

数据来源:公司招股书

应收账款风险加剧

招股书信息显示,马可波罗所处的建筑陶瓷行业为地产行业的下游产业,公司产品广泛应用于住宅装修装饰、公共建筑装修装饰等领域,对地产行业景气度依赖较高。

从应收账款指标来看,马可波罗的应收款项主要来自于房地产等工程类客户,该类业务模式下,销售规模相对较大且付款周期较长,大多采用应收账款或商业票据进行结算。自2020年下半年开始,房地产行业进入调整期,多家知名房企相继出现债务“爆雷”情况。

受累于房企付款放缓,马可波罗的资金回笼受到较大影响。招股书显示,2021年至2023年各期末,马可波罗应收账款账面价值分别为22.43亿元、20.28亿元和15.99亿元,占各期末流动资产的比例分别为27.92%、28.37%和20.45%;该公司的应收票据账面价值分别为1.65亿元、5516.59万元和395.73万元,占各期末流动资产的比例分别为2.06%、0.77%和0.05%。

2023年马可波罗应收账款的账面余额为26.48亿元,坏账准备为10.49亿元,该公司对坏账准备进行了计提,计提比例达39.61%。在公司单项计提的坏账准备名单中,包括融创地产、绿地地产、时代地产、阳光城地产、卓越地产、世茂地产、蓝光地产、雅居乐地产、金科地产、华夏幸福、碧桂园等多家知名地产企业,其中马可波罗对10家房企的坏账准备计提比例达到100%。

值得关注的是,招股书显示,2023年度,已经爆雷的恒大地产在马可波罗的销售收入前五名客户中,排行第二,金额是3.99亿元,恒大地产也是马可波罗2022年和2021年销售收入的第二大客户。在招股书中的“关联方转让债权具体金额及坏账计提情况”中,恒大地产2021年的债权5.10亿元已被100%计提坏账。

报告期内,马可波罗还存在房地产客户以房抵债的情况,抵债资产金额为1.75亿元。截至招股说明书签署日,该公司已对其中13套抵债房产完成办理网签备案手续,2套已交付,2套已转售,金额合计占比38.07%。

但以房抵款并不能保障马可波罗的应收账款价值。一方面,房产价值可能随市场变化存在一定波动,该公司抵款房产存在一定减值风险;另一方面,对于仅签署抵款协议或认购协议的抵款房产,该公司尚未取得抵款房产所有权,存在客户违约等导致无法处置抵款房产的风险。

“8.6亿元补流”项目不见了

今年4月,沪深交易所就加强IPO企业分红监管有关考虑进行的答问中明确表示,将进一步研究加强对拟上市企业上市前突击“清仓式”分红行为的监管,引导拟上市企业承诺申报后的在审期间不进行现金分红,鼓励企业更多将累积利润留存用于企业发展或上市后与新股东共享。

为此,沪深交易所在指标方面提出了一个初步的考虑:对于报告期三年累计分红金额占同期净利润比例超过80%的企业;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的企业,将不允许发行上市。

标点财经、投资时间网研究员注意到,在净利润连续下滑、应收账款高企的情况下,马可波罗坚持高额分红,被市场质疑存在“突击分红”之嫌。

数据显示,2019年至2021年,在业绩快速上涨期,公司仅分红8000万元。而2022年3月股东会审议分红后,5月马可波罗就递交了上市申请。过去两年该公司累计现金分红8.23亿元,其中2022年现金分红金额为5亿元,2023年现金分红金额为3.23亿元,占当期合并净利润的比重分别为30.24%、21.30%。

此外在募资方面,此前2022年和2023年披露的招股书显示,该公司拟募资金额为40.18亿元,用于投建或升级改造6个项目,以及8.6亿元用于补充流动资金。对比之下,2021年至2023年,马可波罗三年累计现金分红占净利润比例为18.2%,尽管未超过50%,但分红总额8.23亿元远大于3亿元,且公司补流资金占比达21.4%,超过了20%的“红线”。

为了上市不受上述情况影响,在5月10日发布的招股书(上会稿)中,马可波罗将募资额由40.18亿元下调至31.58亿元,并删去了补充8.6亿元流动资金一项。

据公司披露的最新上会稿,马可波罗本次IPO拟募集资金31.58亿元,除4.27亿元拟用于综合能力提升项目外,其他超八成的募集资金将用于产业园及绿色智能制造升级改造项目,其中,江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目预计总投资额为6.74亿元。

值得关注的是,马可波罗的产能已经从2021年的2.11亿平方米提升至2.50亿平方米,但产能利用率却从92.65%下滑至86.95%。从产销率来看,为公司贡献营业收入九成以上的有釉砖的产销率也从2022年的103.24%降至2023年的99.09%。从产业链角度看,下游房地产需求在减弱,在未来预期尚不明朗的情况下,马可波罗坚持扩产或存在产能难以消化的风险。

马可波罗在招股书中也表示,本次募集资金投资项目全部建成后,每年将新增一定的折旧摊销费用。若未来建筑陶瓷行业市场环境发生重大不利变化,或募集资金投资项目在投产后未能及时产生预期效益,公司将面临收入增长不能消化每年新增折旧及摊销费用的风险,募集资金投资项目实现效益较低或出现项目初期亏损,进而使得公司业绩受到不利影响。

2021年至2023年马可波罗产品的产能利用率情况

数据来源:公司招股书