富力地产全年录得收入362.39亿元,同比增长2.97%;公司所有者应占亏损为201.64亿元,上年同期为亏损157.37亿元

标点财经研究员 卓玛

据交易所公告显示,广州富力地产股份有限公司(下称富力地产,02777.HK)子公司怡略有限公司(EASY TACTIC LIMITED)对外披露称,公司旗下三支美元债的同意条件已获得满足。据悉,这三支债券将分别于2025年、2027年和2028年到期,这也意味着怡略有限公司能继续按计划推进美元债的发行和偿还事项。

公开资料显示,富力地产于2005年7月登陆港交所主板上市,并在首个交易日中成为在港股上市集资额最高的内地民营企业。如其他房企一样,富力地产近来也面临较大的偿债压力,但在公司的积极努力下,其成功使总额约467亿元(人民币,下同)的到期债务获得重组和展期,并成为首家完成境内外债券全部展期的内地房企。

不过眼下,富力地产的情况仍不容乐观。3月28日午间,富力地产发布了盈利警告。该公司在公告中表示,公司预计2023年将录得195亿元净亏损,上年同期为净亏损157.79亿元。也即,该公司已连续亏损两年。

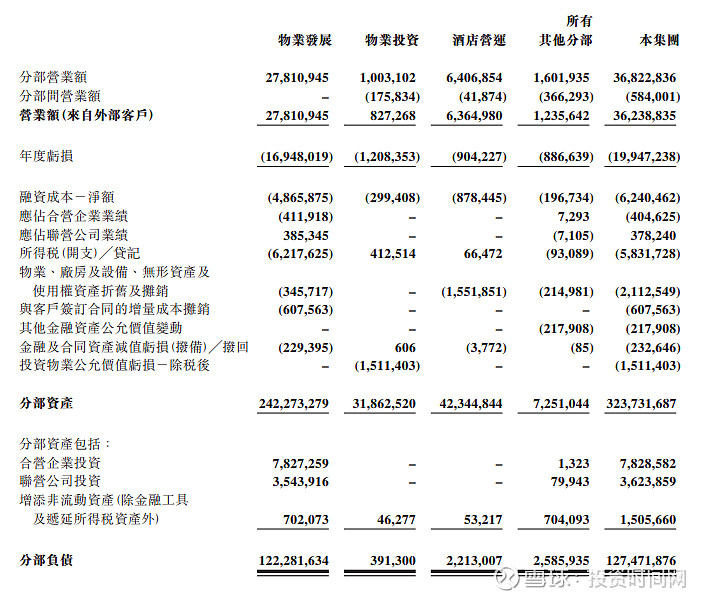

当日晚间,富力地产发布了正式的2023年经审核业绩公告。数据显示,富力地产全年录得收入362.39亿元,上年同期为351.93亿元,同比增长2.97%,这是继2019年后该公司首次实现收入增长;录得年度净亏损199.47亿元,上年同期为净亏损157.79亿元;录得公司所有者应占亏损201.64亿元,上年同期为亏损157.37亿元。

对于2023年的亏损,富力地产将之归结为四大因素,包括中国房地产市场持续低迷导致公司房地产开发收入和毛利下降;公司发展中物业及已落成持作待售物业减值拨备增加;投资物业公允价值亏损增加;以及以前年度确认税项亏损相关的递延所得税资产冲销。对于2022年和2023年的连续亏损,富力地产称这主要来自会计处理而非实际现金流量亏损。该公司表示,随着市场逐渐稳定,预期任何减值将进一步缩小。

截至4月12日收盘,富力地产报收于0.83港元/股,股价已不足1港元。

富力地产上市以来的股价走势(港元)

数据来源:Wind

收入增长靠酒店业务拉动

从收入构成上看,富力地产的收入来源于物业销售、物业投资、酒店营运和其他四大部分,其中物业销售是该公司的主要收入来源。

2023年,富力地产物业销售业务实现收入278.11亿元,同比减少4%,主要由于全年交付面积同比下降了8%至300万平方米,不过整体平均售价由上年的8900元/平方米上涨至9270元/平方米。

具体来看,富力地产全年在海内外共109个城市中的199个项目里实现协议销售总额约199.5亿元,销售面积约134.48万平方米。就城市而言,国内一线和二线城市贡献了富力地产协议销售总额的71%,三线及以下城市贡献了21%,海外贡献了8%。就业态而言,该公司协议销售总额的62%来自住宅、3%来自别墅、35%来自商业及其他,商业及其他中包括写字楼、公寓、商铺等。

截至2023年末,富力地产在建总建筑面积约1314.6万平方米,总可售面积约896.9万平方米。同时,该公司年内新增土地总可售面积约17.3万平方米,截至年末土地储备的总建筑面积约5639.9万平方米,其中总可售面积约4355.4万平方米,分布在国内外八十九个城市和地区。

除了物业发展业务,富力地产的物业投资业务收入也出现下降。

据悉,该公司的投资物业组合主要分布在一线和二线城市,包括甲级写字楼、购物商场、多种零售物业及主题公园等。财报显示,富力地产物业投资全年实现收入8.27亿元,上年同期为8.46亿元,同比减少2%。截至2023年末,该公司投资物业组合总建筑面积约355.1万平方米,其中运营中的建筑面积约197.3万平方米,在建或规划中的建筑面积约157.8万平方米。

富力地产酒店营运业务全年实现收入63.65亿元,上年同期仅为41.40亿元,同比增长54%,收入上涨主要由于中国旅游业和商业活动在2023年迅速复苏,该公司认为这可抵消物业销售额的下滑,这也是该公司2023年实现收入增长的重要原因。富力地产同时表示,随着休闲和旅游活动的增加,公司酒店营业额预计在2024年将进一步恢复。

截至2023年末,富力地产拥有在营酒店九十家,总建筑面积398.486万平方米,总客房数27716间,分别由知名酒店管理集团如万豪国际酒店集团、洲际酒店集团、希尔顿酒店集团等管理。

此外,富力地产的毛利和毛利率均出现大幅下滑。2023年,富力地产实现毛利19.19亿元,上年同期为38.27亿元,毛利下滑主要由于2023年就存货作出约37.18亿元的减值准备,去除存货减值准备的影响,年内物业发展的毛利率为13.1%,上年同期为16.5%。

富力地产2023年主要业绩表现(千元人民币)

数据来源:公司财报

偿债压力较大

标点财经研究员注意到,除了业绩不佳,富力地产当前面临较大的偿债压力。

财报显示,截至2023年末,富力地产仅持有包括受限资金在内的现金57.43亿元,上年同期为123.0亿元。而截至2023年末,富力地产包括银行借款、境内债券、离岸美元优先票据和信托贷款及其他借款在内的借款总额为1375.29亿元,其中567.95亿元将在未来1年内到期。

事实上,富力地产当前已出现违约。该公司表示,截至2023年末,公司无法按期偿还的借款共184.45亿元,2024年以来直至财报披露日又新增无法偿还的到期借款36.06亿元,共有本金总额为379.80亿元的借款已违约或交叉违约。

此外,富力地产还因各种原因被多方起诉,该公司表示这可能对公司持续经营能力产生重大影响。

据企查查信息显示,2024年以来,富力地产新增28条被执行人信息,执行标的合计21.98亿元,执行法院包括广东省江门市鹤山市人民法院、广东省广州市天河区人民法院和上海金融法院等。当前,富力地产共有59条被执行人信息,被执行总金额达97.02亿元。此外,该公司还存在1条失信被执行人、14条被限制高消费和14条终本案件信息。

为减轻公司流动资金压力及改善财务状况,富力地产选择出售资产。

该公司在财报中表示,公司在2023年下半年一直积极商谈出售即将落成位于英国伦敦1区名为One Nine Elms的资产,目前已与一名潜在买家就出售订立意向书,预计市场总开发价值为13亿英镑,如果成功出售,将有效减少该公司超6亿英镑的相关负债,显著改善公司的财务状况。

尽管当下存在一些问题,富力地产仍对2024年表示乐观。该公司称,虽然可产生现金流的渠道有限,但公司持有可观的投资物业及酒店组合,且有持续复苏的迹象,凭借应对以往更艰难环境的经验,管理层仍以乐观态度应对2024年的情况。同时,该公司表示将重点开发预售,以恢复贷款银行和投资者的信心,当房地产行业随着时间展现出有能力维持经常性现金流水平,将回复正增长和收益,并吸引资本投资。