蜜雪冰城主要通过加盟模式开展业务,绝大部分收入来自向加盟门店销售商品及设备。截至2023年9月30日,该公司加盟门店数量占比超过99.8%

《投资时报》研究员 殷玉佳

新茶饮阵营如沪上阿姨、新时沏、霸王茶姬等多个品牌近期均传出IPO消息。在此之前,真正完成上市的企业只有奈雪的茶这一家。2024年开年第一个工作日,蜜雪冰城和古茗先后在港交所提交了招股书,迈出了实质性的一步。

《投资时报》研究员注意到,2022年9月,蜜雪冰城曾向证监会递交招股书冲刺A股市场,此后该公司又撤回了申请。此番IPO,蜜雪冰城在美银、高盛、瑞银的保荐下转战港交所。

据灼识咨询报告显示,按照截至2023年9月30日的门店数量及2023年前九个月的饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业,该公司全球门店网络共计实现出杯量约58亿杯。招股说明书称,现制饮品将为消费者提供更新鲜的食材,更丰富的口感,包括季节性及区域性产品在内的更多元的产品选择,以及定制化程度更高、互动性更强的消费体验。该公司称,在众多茶饮企业中,蜜雪冰城是现制饮品及高质平价现制饮品的代名词和首选。

那么,以独有的价格优势和模式化供应链,横扫下沉市场并出海东南亚的蜜雪冰城风险何在?对加盟商的高度依赖是该公司冲击上市的最大风险吗?

加盟商为最大客户

蜜雪冰城招股书显示,2022年以及2023年前九个月,该公司门店网络分别实现约300亿元、370亿元终端零售额;分别实现136亿元、154亿元收入,同比增速分别为31.2%、46%;期内净利润分别为20亿元、25亿元,分别同比增长5.3%、51.1%。从经营活动现金流来看,2021年、2022年以及2023年前九个月,该项数据分别净流入17亿元、24亿元及31亿元。

从该公司的业务模式来看,截至2023年9月30日,蜜雪冰城超过99.8%的门店为加盟门店,其余为自营门店。这也意味着,该公司自营门店数量占比低于0.2%。值得注意的是,蜜雪冰城不参与门店经营,也不向加盟商抽成,相对应地,加盟商也要自负盈亏。

在招股说明书里,蜜雪冰城称,公司是中国现制饮品行业中极少数实现加盟商的饮品食材、包材及设备100%从品牌方采购的品牌。该公司提供给加盟商的饮品食材约60%为自产,核心饮品食材100%为自产。

目前,蜜雪冰城可提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式的饮品食材解决方案,公司拥有河南、海南、广西、重庆、安徽五大生产基地,总占地面积67万平方米,年综合产能约143万吨。除饮品食材外,该公司也自主生产部分核心包材和设备。比如,公司可自主生产糖蜜和果蜜包装瓶的瓶胚并吹塑成型,自产成本在2023年前九个月期间比从外部采购价低约49%。

《投资时报》研究员注意到,蜜雪冰城在准备A股上市时也曾提到这部分数据。此前招股书显示,2021年,该公司来自杯子、吸管及包装袋的收入分别为10.6亿元、3亿元及1.9亿元。相较之下,公司来自饮品端的收入占比非常小,2021年这一比重仅占0.8%。

事实上,蜜雪冰城的绝大部分收入来自向加盟商销售商品和设备,占比达到98%以上。2021年、2022年及2023年前九个月,蜜雪冰城销售商品和设备的营收分别为101.55亿元、132.99亿元和151.10亿元,占比分别为98.1%、98.0%和98.2%。换句话说,该公司所经营的方向并不是To C,而是To B,服务的客户是各大小加盟商。即使门店经营不佳,风险也由加盟商承担,这是蜜雪冰城近几年来逆势增长的“秘笈”之一。

在这样的模式下,如何保持与加盟商的关系,如何扩充门店数量,将是蜜雪冰城经营方面面临的最大考验。

比如对于2022年营收净利增速大幅下滑,蜜雪冰城解释称,主要是由于疫情影响了门店的正常运营,同时,为减轻疫情对加盟商的影响,2022年公司下调了69款向加盟商销售的门店物料与设备的价格,平均降价幅度约15%,此部分降价物料与设备于2022年的销售收入占当期总收入的23.1%。

下沉市场空间何在?

《投资时报》研究员注意到,蜜雪冰城营收、净利增长背后是近几年门店数量的高速增长。

招股书数据显示,截至2023年9月30日,蜜雪冰城共有36153家门店。其中,国内门店数量为32180家,国外为3973家。这也让蜜雪冰城成为国内门店数量最多的茶饮品牌。

从门店数量增速来看,蜜雪冰城加盟商开店净增速有所放缓。截至2021年底、2022年底和2023年9月30日,蜜雪冰城加盟商门店数分别为19954家、28929家和36093家,2022年和2023年前九个月的门店增速分别为44.98%和35.31%。

疯狂开店的同时,蜜雪冰城加盟商门店关闭的数量也有增加。2021年、2022年及2023年9月30日,该公司加盟商门店关店数分别为577家、696家和856家,其中蜜雪冰城要求关闭的门店数量分别为371家、432家和453家,占比分别为64.3%、62.1%及52.9%,加盟商自行关店的门店数为206家、264家和403家,占比分别为35.7%、37.9%和47.1%。

蜜雪冰城表示,在2021年、2022年及2023年前九个月内终止合作的所有加盟商中,分别有37.9%、57.4%及46.0%的加盟商将其门店转让给其他加盟商。在终止合作的加盟商中,被蜜雪冰城主动要求退出的加盟商占比分别为40.9%、24.5%及25.1%,这或是因为对加盟商的考核标准的细则增多所致。

灼识咨询报告显示,蜜雪冰城是中国第一的现制茶饮品牌,门店数接近行业第二名至第五名之和。在这种情况下,蜜雪冰城还有多少发展空间?

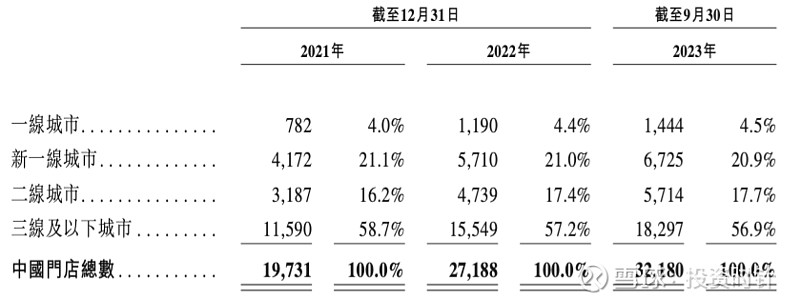

在招股说明书中,该公司将目光瞄准下沉市场。招股书数据显示,截至2022年12月31日,三线及以下城市的现制茶饮店门店密度为每百万人247家店,远低于一线城市的每百万人460家店。中国三线及以下城市的现制茶饮店数量正在迅速增长,截至2023年9月30日已达约24万家。以终端零售额计,三线及以下城市的现制茶饮店市场规模预计将以24.6%的复合年增长率,从2022年的732亿元增长至2028年的2739亿元。

截至2023年9月30日,蜜雪冰城的门店网络已遍布中国31个省份、自治区、直辖市,约300个地级市、1700个县城和3100个乡镇,覆盖所有线级城市。其中,三线及以下城市的占比始终保持在55%以上。

饮料消费行业的知名分析人士朱丹蓬认为,茶饮企业未来竞争的核心在于供应链的完整度。产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但是供应链并不是一朝一夕可以复制的。未来,只有头部企业才有对供应链进行完整的布局能力,而整个供应链的完整度决定了企业未来的可持续性。

蜜雪冰城国内门店各线城市分布占比

数据来源:招股说明书

部分图片来源于网络,版权归原作者所有。如涉及侵权或对版权存有疑问,请邮件联系toushizixun@163.com,我们会尽快处理,谢谢