最近在雪球写了不少文章,看的人多,回帖的人少,其实码字很费时间的(特别是长文),如果不是自己想记录一些投资案例的话,我想我是很难坚持下去的,佩服那些一天能写好几篇的大V。好了,闲话少叙,转回正题。

下文比较长,需要耐心,但看完你一定会有收获,当然没耐心的你也可以直接拉到结尾。

云天化是一只典型的周期股,从08年的周期高点70元一路跌到了2020年的4元了,股价只剩下了零头,这样的股价走势,让人一点也提不起兴趣。我是从20年开始把他纳入自选股,当时股价从18年见底以来,已经在低位横盘数年之久,市值常年80亿-120亿区间波动,处于跌无可跌的情况。一只股票跌了整整10年总是有他最坚硬的理由,比如高负债,原管理层问题,产能开工率,产品价格。我们应该去观察这些主导下跌趋势的逻辑是否再被逆转。

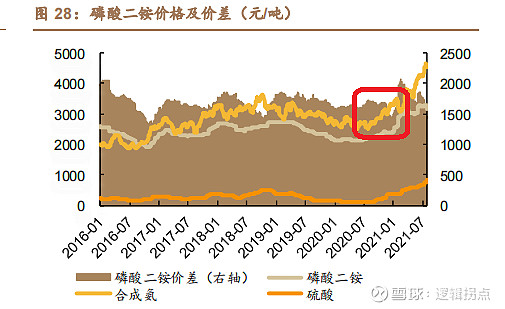

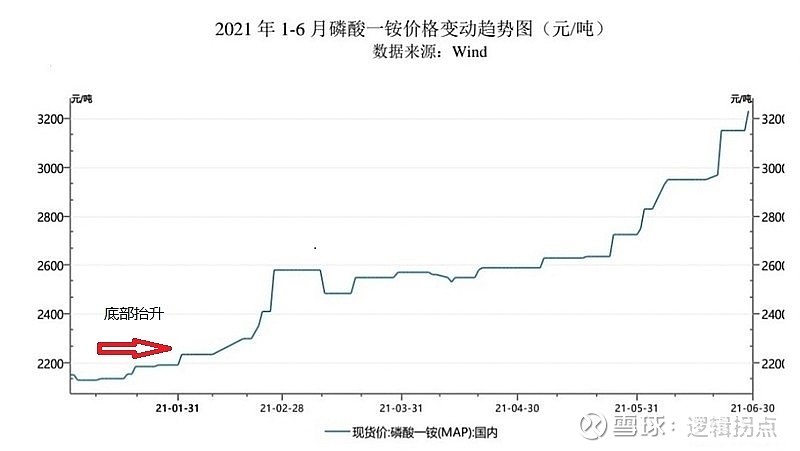

首先我们看到从去年以来,他家的主营产品价格都处于底部抬升阶段,管理层的精简、更换,股权激励,企业经营情况,盈利能力有明显提高,公司三费结构持续改善。

由于长期的供给侧改革和愈来愈收紧的环保限制政策,磷肥中小落后产能,持续被清出市场,业内供给减少,市场集中度提高。2020年Q4单季度净利润新高,而此时的股价却还静静的躺平在那里。

早在20年11月底公司就与多氟多成立合资公司,公司出资1.47亿,49%股权,合资公司作为双方开展磷肥副产氟硅资源综合 利用项目合作的平台,拟投资新建无水氢氟酸(中间产品)、白炭黑、 六氟磷酸锂、电子级氢氟酸生产装置及配套设施。 在云南安宁草铺工业园区建设相关项目,包括 2×1.5 万吨/年无 水氢氟酸(中间产品)联产 1.5 万/年吨优质白炭黑,5,000 吨/年六氟磷酸锂,2 万吨/年电子级氢氟酸生产装置及配套设施。大家可以看看当时的公告(雪球留言,无人问津),哈哈,是不是,底部总是异常安静。

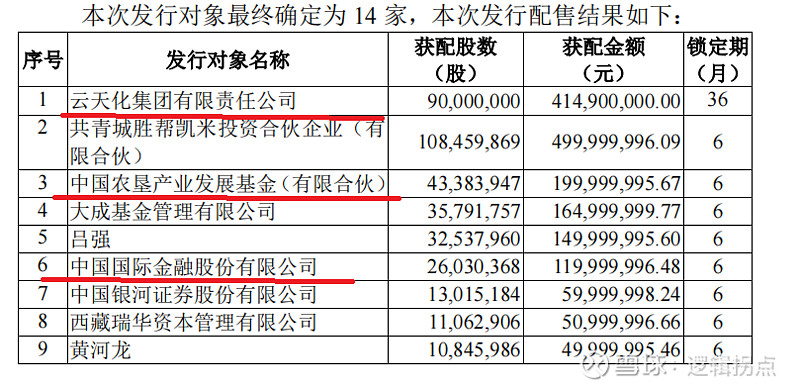

2021.1.17 公司的非公开发行股份确定了发行对象和发行价格4.61元,募集资金19亿,有效缓解了公司的资金压力。

同时也看到获配的机构有中国农垦,中金这样的国家队,我暗暗感叹国家队真是识货的,底部的超低股权就这样被接走了。

那天晚上我意识到属于云天化的时代就要到来了,170亿的市值对于云天化这样的具备资源禀赋的公司来说太低估了。1.18我集合竞价直接上了大仓位,当天直接涨停,创出了一年新高,技术派一定明白这个涨停的意义。后来又陆续加到超重仓。(时间太长了,好不容易找出了当时的交割单)。

随着一季度业绩的出炉以及主营产品持续涨价,基本面情况越来越扎实,股价走势也持续走牛,后来很多大V也过来了,磷酸铁锂的产业趋势不断超出预期,包括欧美市场应用以及未来储能端,市场对磷矿资源越来越重视,云天化也越来越热,接下来的故事大家都知道了,市场太火的时候,我不太愿意去写那些格局的事。

今天云天化站上了500亿,到了我当时开仓的目标位,是个值得纪念的日子。很开心,当时的研究得到了市场的认可,包括后来磷酸铁锂远超我的预期,这就需要持股期间继续跟踪基本面,为了能开拓眼界,放大格局,拿的更稳。也要感谢雪球云天化吧里的 @生命法庭 和 @Johnson00 等大V,佩服生命兄的学习能力,他的几个视频我反复听了好多遍,对整个行业的梳理和展望都极其深刻。没有雪球这些乐于分享的战友们,我想我对产业也不会有那么深刻的理解。当然还要感谢市场,毕竟很多超额收益都是市场给的,并非自个有多厉害。

最后总结一下关于云天化的这笔投资案例一些心得。

1. 投资需要思危、思退、思变。

(1)开仓前,尽量做最坏的打算,如果持仓的股票,客观环境发生变化时候,你需要时刻警惕。

(2)当买入的逻辑已经不在时,要杀伐果断,不要丝毫犹豫。

(3)多思考持仓股票未来可能发生的变化,投资是提出假设,验证假设的过程。

2.在低位的时候(市值,估值都可),尽量去思考公司基本面可能发生的变化,除了观察潜在风险外,还需要看的更远一些,逻辑比业绩更重要。在高位时,多观察风险,要计算未来的业绩是否匹配现有股价。低位重定性,高位更重定量。

3.决定你未来超额收益的是你所选行业、个股估值是扩张还是收缩的,如果是后者,即便你预判了业绩,也可能赚不到钱。