本期的新策略探寻之旅又和大家见面了,还记得上期的结论吗——业绩比较基准与绝对收益基金的实际业绩表现之间没有必然的联系,在选择绝对收益基金时不需要将比较基准的高低纳入考量范围。

这次我们将把目光投向绝对收益基金的投资策略。在往期绝对收益系列微信中,我们曾对海外绝对收益基金常用的投资策略进行过讲解,想复*的话可以点击蓝字查看:绝对收益金刚钻,就是要揽瓷器活。国内绝对收益基金的投资策略正是源于这些但同时又有新变化。

量化对冲 vs 单边做多

根据国内绝对收益基金招募说明书中的描述,可以将它们采用的投资策略分为两大类:量化对冲策略和单边做多策略。量化对冲:在投资策略中加入股指期货投资等对冲手段。

单边做多:依靠主动的资产分散配置来实现绝对收益,一般不涉及或很少使用对冲手段。

而区分这两类绝对收益基金的主要标准就是是否在投资范围中规定“权益类空头头寸的价值占本基金权益类多头头寸的价值的比例范围在80%-120%之间”(达到一定比例的股指期货空头会起到对冲市场风险的作用)。

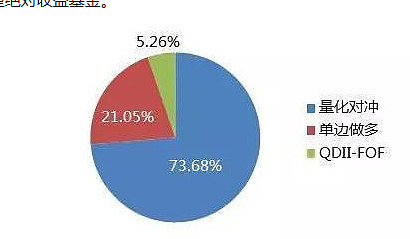

依照这个标准,截止目前,市场上共有14只量化对冲策略基金,4只单边做多策略基金和1只QDII-FOF类型绝对收益基金。

业绩pk互有胜负

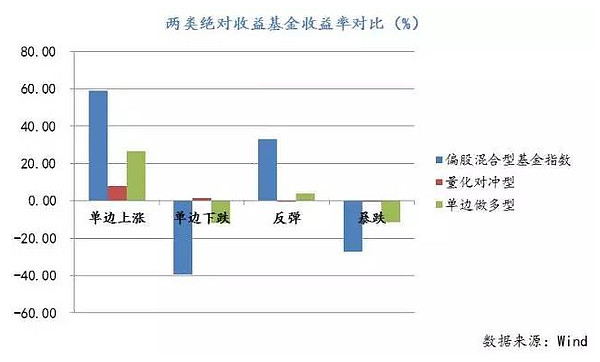

两种主流的投资策略——量化对冲和单边做多之间有优劣之分吗?市场业绩是最好的检验标准。小编将2015年3月份至今的股市分为四个阶段,

以观察采用两种策略的绝对收益基金在应对不同市场考验时的不同表现。

2015年3月-5月——单边上涨

2015年6月-8月——单边下跌

2015年9月-12月——反弹

2016年1月-2016年2月——暴跌

从下图中可以看出,当市场单边上涨时,绝对收益基金均不能跑赢偏股混合型基金指数,单边做多型基金相对量化对冲型更能跟上市场节奏,量化对冲型基金在各种市场环境下基本均能实现正收益,且收益的整体波动很小。

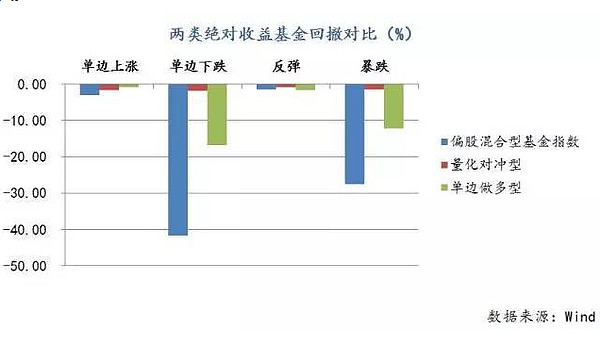

再从回撤的情况来看,绝对收益基金对于回撤的整体控制要大幅优于偏股混合型基金,尤其是量化对冲型,在各种市场环境下的平均回撤基本不超过2%,这主要是得益于其采用了股指期货卖空策略,很好地控制了风险,而单边做多策略未采用对冲策略,因而在市场单边下跌时回撤较大。

总体来看,量化对冲和单边做多策略在不同的市场表现各有优劣,在上涨中单边做多能够在一定程度上分享市场的收益,而在下跌中量化对冲策略的回撤极小,更能隔离市场风险。选择哪种类型的绝对收益基金取决于投资者自身的风险偏好和对市场未来走势的判断:如果你是一位偏爱绝对收益基金的投资者,在预期市场上涨时,可以借助单边做多策略基金尽量扩大收益,在预期市场下跌时,可以通过量化对冲策略基金减少损失。

具体投资策略面面观

两类主流投资策略下的各只绝对收益基金分别采用了哪些具体的投资策略呢?

量化对冲类 纵观14只量化对冲策略基金对于投资策略的描述,“市场中性”被多次提及。作为绝对收益基金的标志性策略,市场中性一般指采用股指期货和其他多种衍生品工具剥离系统性风险,实现与市场整体涨跌无关的稳定回报,与此类似的表述还有对冲策略或者多空策略,均是利用相似的手段使投资组合达到或接近市场中性。 “量化”一词与绝对收益的联系始终十分紧密,海外许多绝对收益基金都借助量化手段确保更稳定的投资收益,避免投资决策受主观因素干扰。国内产品也不例外。如某绝对收益基金主要通过量化行业配置模型和量化Alpha选股模型构建指数增强股票组合。总体来看,提及此类策略的产品多是将量化手段使用在选股方面,通过构建合适的量化模型,精选个股。

单边做多类 4只单边做多策略产品均提及资产配置策略。强调从更为宏观的角度考量大类资产未来的投资价值,在金融市场和利率环境等因素的变化中思考问题,判断宏观经济未来的发展趋势,在此基础上构造合适的资产配置比例。

其他策略 除了以上较为主流的投资策略以外,一部分基金所采取的策略种类看似较为冷门,但事实上都可归属于套利策略,即利用市场上某些标的价格与其实际价值出现的偏差,进行套利操作。例如事件驱动策略中包含的定向增发套利,分级基金A端套利或并购套利。

由此看来,投资策略可以为我们优选绝对收益基金提供一定的参考,但还不足以构成选择的直接依据,接下来的新策略之旅中我们将陆续请出最大回撤和附件管理费率这两位“重磅嘉宾”,请小伙伴们继续关注我们的系列微信~

A股市场瞬息万变,绝对收益基金成市场新宠。鹏华基金新成立绝对收益投资部啦~由多名从业经验丰富、擅长绝对收益投资的俊男靓女组成,未来将推出系列绝对收益产品,敬请期待。

基金