搜特转债,上市代码:128100;

收盘价:97.665元,发行规模:8亿元,剩余规模:7.98亿元。

截止2021年12月31日持有者明细:

正股:搜于特,代码:002503;

预计中报业绩:净利润亏损5到7亿元,增长幅度为47.58%至62.56%。

按照这样亏损度,搜于特(002503)中报一公布就会净资产为负,到时候公司会带上ST的标签。

在投资者互动列表中:

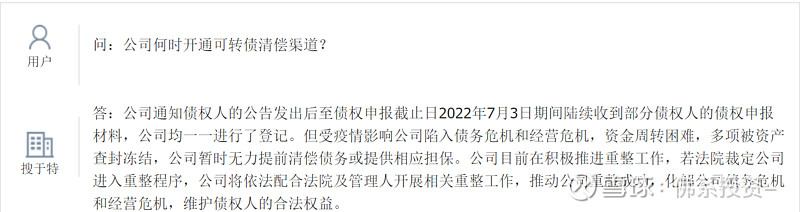

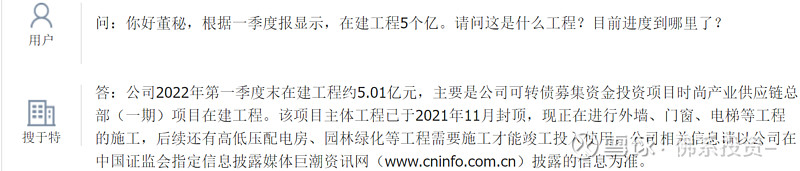

不少投资者与公司互动中,不断提出可转债清偿的进度,甚至有投资者“提出一季度报显示,在建工程5个亿。请问这是什么工程?目前进度到哪里了?”,公司都开始出现债务危机,为何这么霸气,还搞什么5亿元的在建工程,好好更改可转债资金用途不好么,促进可转债转股成功,这样对公司和持有可转债都是双赢局面。

正股收盘1.25元/股,转股溢价率:25.01%;

一大堆的负面新闻,下修转股价不香么。

今年中国经济危机重重,GDP增长保5.50%,确实不是一般的难。

可转债随时有违约的迹象。

就好像最近的洪涛转债,代码:128013;

到期日期:2022年7月29日,发行规模12亿元,剩余规模2.10亿元;

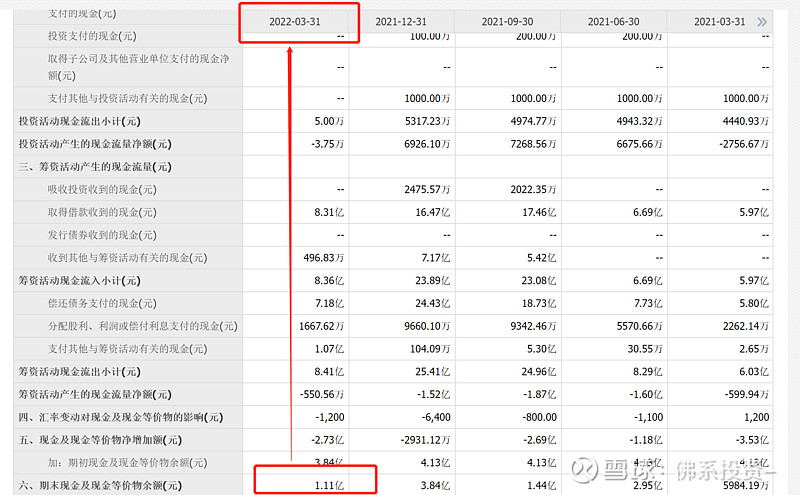

根据洪涛股份财务公开,该公司2022年3月31号止,公司期末现金及现金等价物余额:1.11亿元,暂时无法覆盖可转债剩余本金。然而,双方签署正式股权转让协议,洪涛股份成为湖北国资委企业,这样就可以顺理成章用国资委名义兜底可转债,可转债就不会毁约了,因为按照政策,今年必须稳,越是经济低迷,越是要扶持中小企业,利用金融工具让中小企业成功集资平稳渡过,中小企业才是 解决社会就业的主力,一旦可转债出现违约问题,到时候会出现一大堆连锁效应,破发的破发,溢价率会大幅度降低。

试问,经济转型期将如何渡过?以往是上市企业通过定增股权方式进行集资,但是由于最几年出现定增套牢一堆机构,定增集资难度越来越高,所以出现了一个新型集资工具,叫可转换债券,可转换债券最大好处是可以下修转股价,只要股价足够低,可以达到可转债持有者和公司双赢的局面,让这个公司的危机推迟若干年,这样利于公司进行集资,让民间闲置的资金得以在资本市场合理利用。

搜于特,搜特转债,究竟路在何方!最大可能是广州国资委成为第一股东,注资入股。但是根据证券法,净资产为负,明年就会存在退市。所以说,赢就一起赢,把可转债成功炒高转股,公司减少负债8亿元;输就一起输,到时候可转债转不了股,公司负债连连,持有可转债和持有公司股份一起退市。

最后,我很认同索罗斯一句话:“世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”重点是基于假象和谎言的连续剧,这句我十分认同,就好像当今的房地产市场,房价一旦下跌,就全民资产萎缩,银行抵押估值不足,提前催收还款,但是一旦房价平稳过度,就会成为普通人和小企业的融资工具,过度危机。

备注:部分文献及数据来源于网络。投资有风险,入市需谨慎。以上信息都只是记录个人思考和想法,仅供参考交流,不构成任何投资建议。