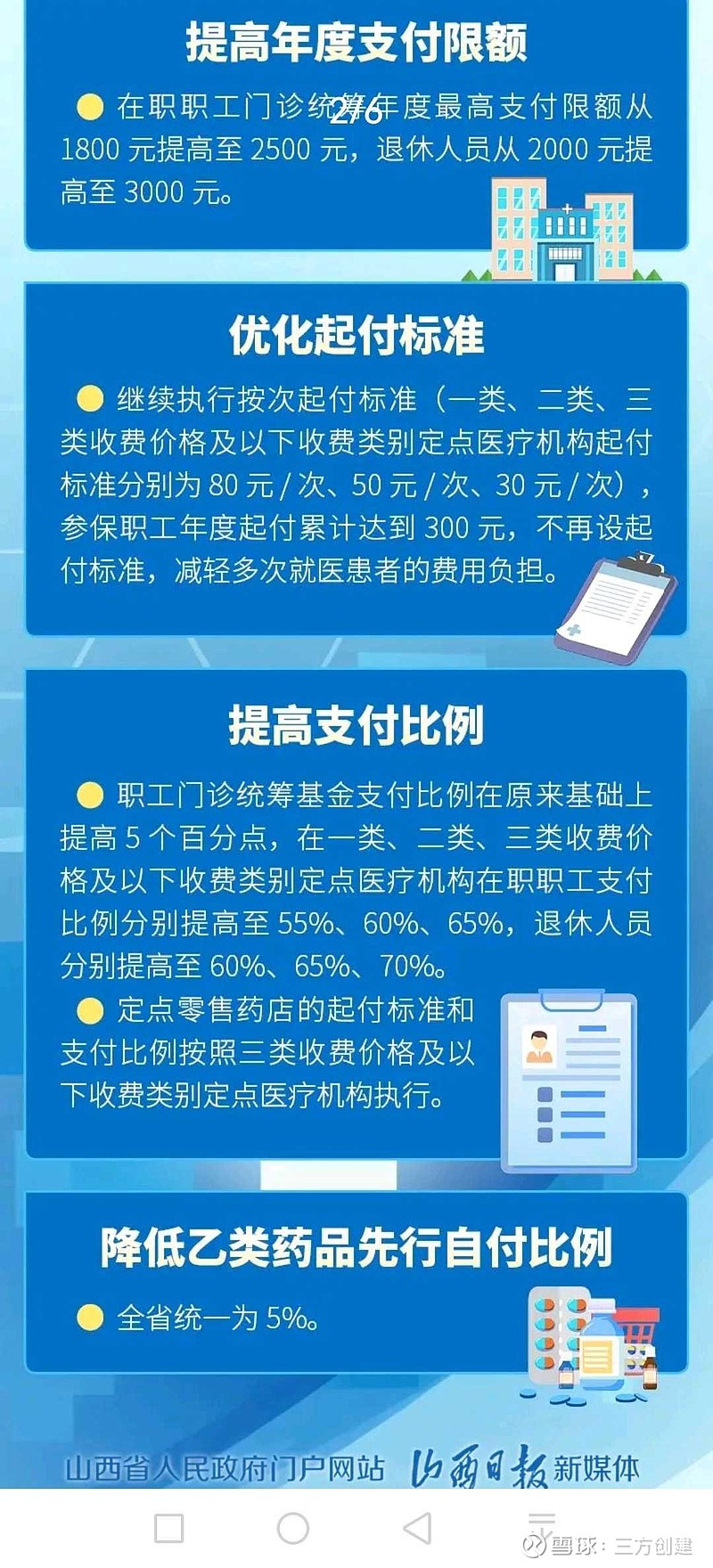

一类指三甲医院,二类指三乙和二甲医院,三类指二乙和社区基层,统筹药店按三类执行,是政策最好的分类类型。大型三甲医院终究不是开药的场所,中小医疗机构包括社区其实也是过渡期客流获益,终局是医药分开,药店买药为主。

近期去某三甲医院想测一下血脂,发现方便门诊已经撤销,只好挂了号到科室开检测单。以前方便门诊一块钱挂号费人满为患,大都是排队开药的,如今取消了。将来恐怕普通门诊也会大幅减少甚至取消,分级诊疗推进很慢,但感冒了也要到大三甲医院看病终究不太科学。

$一心堂(SZ002727)$ $大参林(SH603233)$ $益丰药房(SH603939)$