在前面《优秀养老股之江苏金租(上)》文章中我们分析了公司分红、盈利、业务、优势情况。接下来我们看看估值和风险相关。

一、估值情况

首先来看一下公司的估值情况,目前现价是5.26,PE=8.54,PB=1.24.

1. 相对估值

从历史的估值来看PE和PE都处于50分位以下,处于适中。但是从行业比对来说,估值就偏低了。

2. 绝对估值

我们再从现金流贴模型来计算一下估值,每股净资产4.2,每股盈利0.63,增长率我们按10%计算,折现率取8%。

从上面可以看出,如果按10%增长10年现金流折现应该给到11.74,就算按5年增长现金流折现也应该给到7.8。这妥妥的低估了。

二、风险情况

接下来我们看下企业的风险情况如何,前面说过这个公司做的类似银行房贷的业务,那么我们就应该看资产质量和杠杆指标。

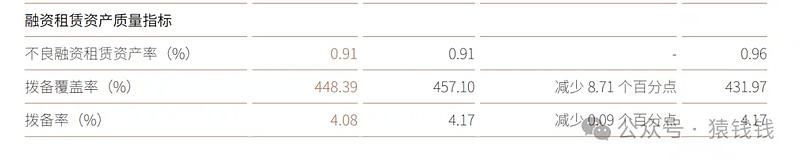

从23年年报中可以得出,不良率0.91%,拨备覆盖448%,资产负债率85.16,也就是6.7倍的杠杆率。看这些数字大家可能没有概念,我列个表格跟中国银行比对一下。

一比对就很直观了,江苏金租拥有更低的不良率和更低的杠杆,但却有更高的拨备覆盖,安全系数更高一个等级。所以从风险上看相对还是非常安全的。

借贷业务近期大家最担心的就是降息导致净利差变低,从而影响利润,但是从该公司年报上看,近几年的净利差反而是上升的从21年的3.47%上升到3.61%。也就是公司利润更高了。

这个是为什么呢?

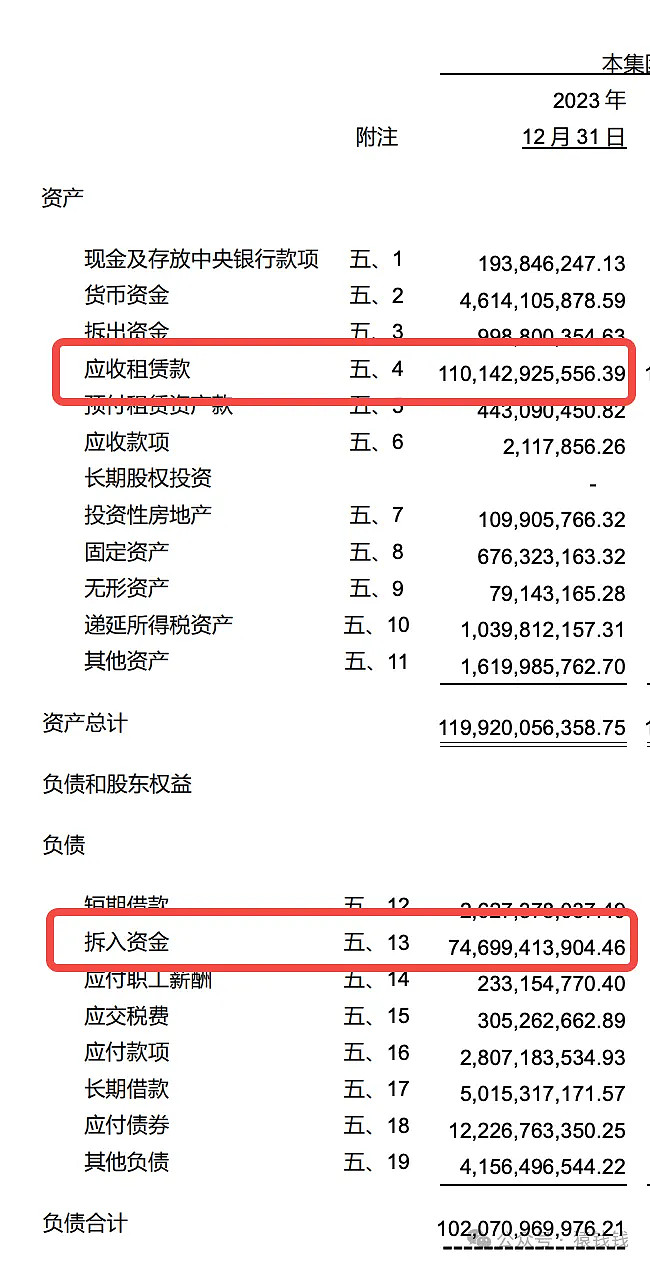

从公司的资产负债表上我们可以看出,公司的负债端主要是银行间拆借资金,那么近期的降息反而降低了融资成本,而资产端的租赁款由于受信用贷利息影响小,导致利润不降反升

三、复投收益

接下来我们在看下 如果以现价买入,市场估值不上升的情况下,靠分红复投,我们能拿到百分之多少的年化收益。

如图可以达到年化14%的收益,5年69%收益,10年225%。

四、后续操作

这样稳定增长,稳定分红,估值还不高的股票不多了,后面准备果断开仓,但是由于6月14号分红除权,准备等除权后再开始减仓,准备逐步把30%的仓位移动到这只股票上