今天跟大家讨论下普通人能不能实现财务自由,会分为上下两篇来将,上篇主要讨论下什么是财务自由以及财务自由需要多少钱,下篇讨论下如何实现财务自由

1. 财务自由的概念

财务状况可以简单的分为财务保障、财务自由、财富自由这三个阶段

财务保障

财务保障指的是抗风险能力,比如你生病无法上班,或者被迫失业一段时间要重新找工作,你需要有足够的钱支持这段时间的支出。达到这个状态需要大概是6-12个月的支出总额

财务自由

财务自由是指一个人可以无需为了生活开销而努力工作赚钱,不用因为生活所迫,去做那些你不喜欢的事,达到这个状态态需要其资产的被动收入大于等于日常开支。

财富自由

财富自由指的是通过被动收入,我们有足够多的时间和足够多的金钱能够做我们想要做的事情。我们除了要满足生活的基本保障之外,还能够有足够的钱投入到想做的事情中去

我们主要讨论的是第二个阶段,也就是财务自由自由的状态,普通人能不能实现。

大部分人可能认为收入越高的人,越容易实现财务自由。其实不是的,收入越高的人,实现财务自由所需的本金也越高。所以财富自由实现的难易取决于你能积攒下的金额和你每个月支出的比例。

举个例子:

甲生活在一线,月收入 5 万,每个月的开销是 2.5 万

乙生活在小城市,月收入是 5000,每个月的开销是 2500

他们谁会更快实现财务自由?

答案是一样快。

为了方便理解我们先考虑一个简单情况,A 和 B 一起存钱,只是简单的储蓄。不考虑投资影响

10 年后:

甲存下 300 万(2.5 万 x 12 月 x 10 年)

乙存下 30 万(2500 x 12 月 x 10 年)

如果他们这个时候开始投资,能获得 10% 的年化收益,他们的被动收入分别是:

甲的被动收入是年均 30 万,刚好等于他的生活开销;

乙的被动收入是年均 3 万,但也刚好等于他的生活开销。

他们会同时获得财务上的自由。逆向思考一下 个人需求越少,需要金钱越少,财务自由越容易实现

2.财务自由需要多少钱

对于这个数字众说纷纭,我们来看两个主流观点,给大家做一个参考

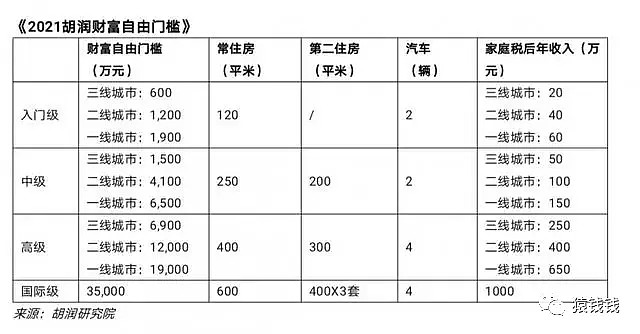

第一个是2021年胡润研究院发布的《2021胡润财富自由门槛》

从表格中可以看出,在二线城市入门级别的财富自由,也至少需要1200万、120平住房、2个汽车,加起来差不多也得有1400万吧。

很多人一看这个数字,会感觉不太可能达到。别泄气,我们讨论的是财务自由,不是财富自由。

第二个数据 叫做4%法则,是由麻省理工学院的学者威廉班根提出来的。

4%法则是指我们通过投资一些金融资产,每年从退休金当中提取不超过4%的金额,用于支付日常生活,那么我们的钱是花不完的。因为股票资产自己会增值,增值的幅度是可以超过每年4.2%的

假设某家庭一年的支出是10万,那么按4%法制,10万/4% = 250万。看看这个数字是不是有的人觉得有希望能够达到?

不过我要给你泼冷水了,这个4%法则有几个问题。

一是没有考虑通货膨胀,一个家庭每年的支出不可能一直不变,会随着通货膨胀上涨

二是每个人的投资能力不同,4%的投资回报率有的人达不到,假设只买银行理财,你现在已经很难找到安全的4%收益。有的人投资能力强每年甚至能达到10%的收益,那他攒够100万就可以覆盖支出了。

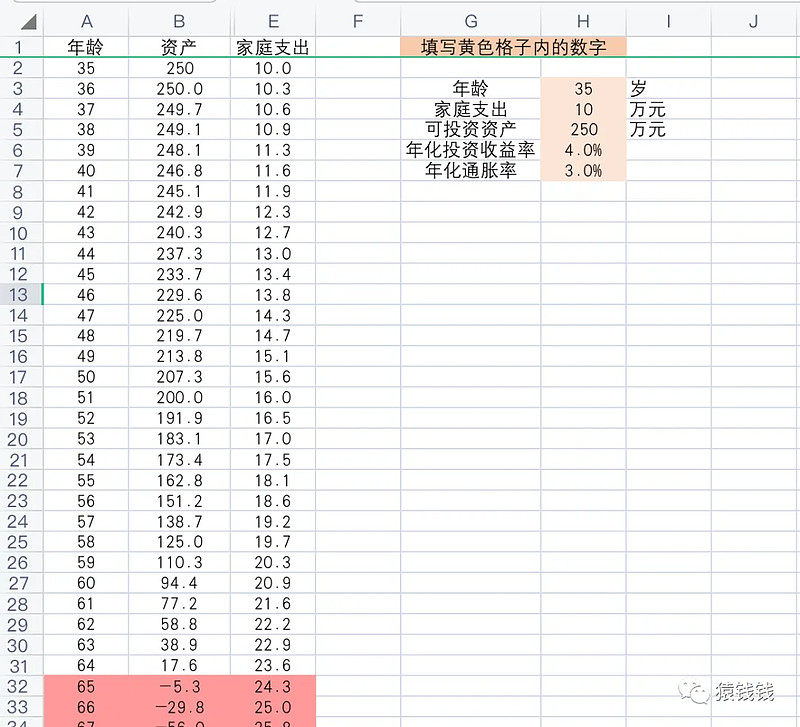

所以需要多少钱这个因人而异,我做了一个表格,可以带大家测一下,自己财务自由需要多少钱

我们按4%法则,考虑进去通货膨胀,假设我们今年35岁,年支出10万,攒够了 250万,看看这钱能撑多久

从表格上可以看出到65岁这笔钱就花完了,并且那时我们年支出已经达到了24万。我测了下,如果按4%的收益率需要攒够470万才能够花到100岁。

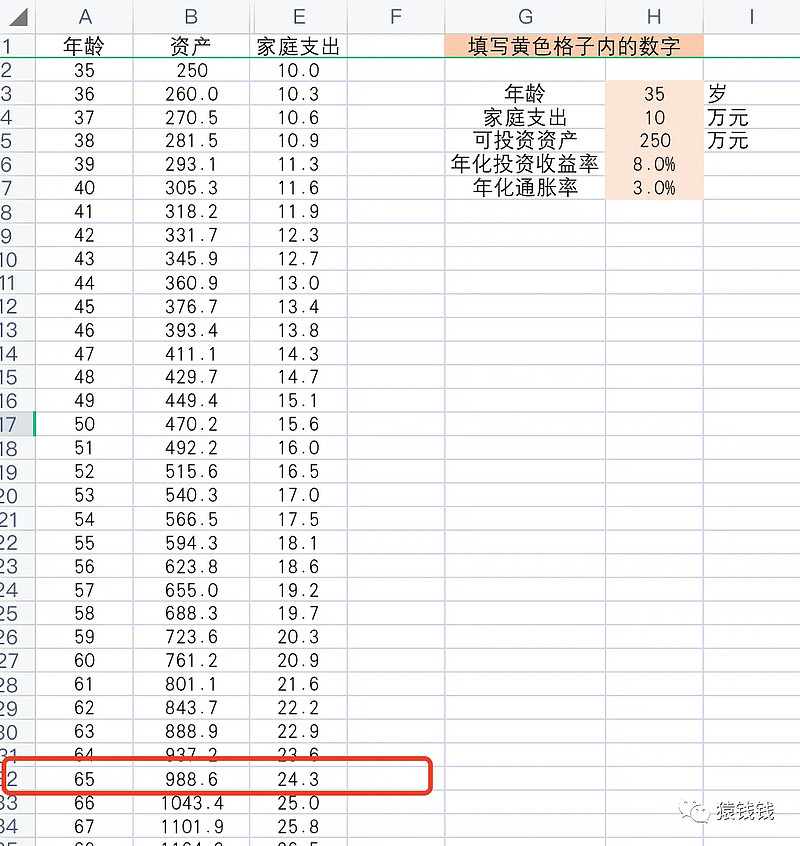

但是如果我们能收益率能够达到8%的话,这个结果却截然不同。

从表格上可以看出,同样的250万,如果8%的年收益率,我们一辈子也花不完这笔钱,并且资产还在增长到65岁能有将近1000万的资产。

所有财务自由不是简单的一个资产数字,他取决于你的投资能力和你的家庭支出。

需要到达可投资资产*投资收益率>家庭支出

上篇就讨论到这里,后面写个下篇来讨论下如何实现财务自由。

以上是个人投资分析总结,不构成任何投资建议