今天我刚刚考完基金从业资格。上周券商从业资格已经都及格了,这次还不知道。8天考了4门,好久没有这么密集的考试了。对于一个中年男人而言真的不算容易......

我其实考试一向不大行,考高中就没有考好,考大学也没有考好。每次都掉链子。不过我的运气还行,下限还能保持得住。人生最重要的是不断增强你的下限,只要下限足够,你随时就可以一跃而起。

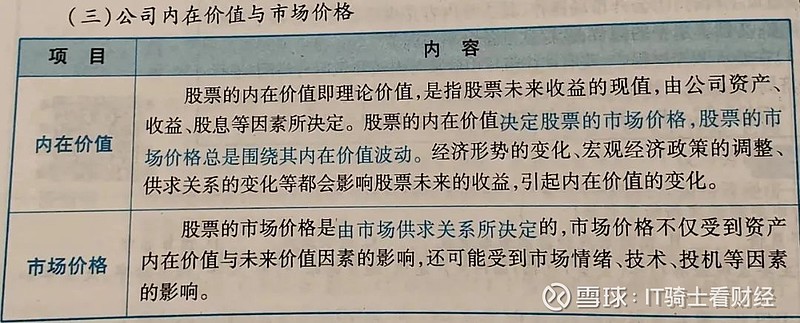

股票也是一样,股票背后的公司除了她的不确定性和成长性,最重要就是她的价值下限在哪里?我把一只股票的价值下限,自己给出了一个定义:静态内在价值!

我考试的内容里面有一章节叫做“股票估值方法”,里面对股票的内资价值是这样定义的:

也就是理论上,股票的价格应该围绕其内在价值来回波动。而该股票的实时价格取决于此时此刻的股票供需关系。

而针对不同类型的股票有不同的内在价值分析方法。比如对成长股会用PE、PS等的相对估值法,而对价值股更多则会采用股利贴现模型(DDM)对股票进行估值。

好了,我现在就现学现卖,用DDM对广汇能源进行估值:

1、广汇能源是成长股还是价值股?按照广汇能源官方给出的内部股权激励计划,要求2022~2024年利润分别不低于100、150、200亿元。也就是每年的复合增长率在25%~50%之间。2023年Q1增长率是35%以上。我们按照下限来算,就把成长股当价值股吧。

2、投资的目标收益率是多少?我早已经过了年少轻狂的时候,曾经夸下连续3年收益率100%海口的我被狠狠修理。现在的我要求综合年化大概是20%。我觉得就按照下限来计算就10%吧,这样计算起来方便一点。

我们在现在的广汇能源做估值前做出如下假设:

A:广汇能源不增长了,每年每10股分红8元,也就是每年每股分红0.8元(实际煤炭天然气在增长,静态内资价值,那我们只看下限);

B: 投资股票的年化收益率是10%;

那么按照对价值股股利贴现零增长(下限就是不增长)模型:V = D/g

其中D代表每股股息,g代表目标收益率。那么广汇能源的合理估值下限是0.8/10%=8元。

这个实在是下下限了。如果把广汇最近几年的增长率折半,我们投资的目标收益率拉升,那么重新做出如下假设:

C:广汇能源利润增长缓慢,年化增长15%(实际可能超过30%);

D: 投资股票的预期年化收益率是20%;

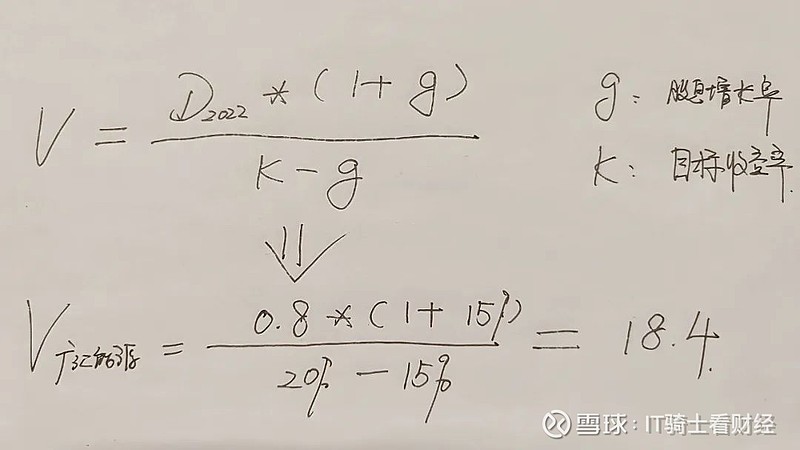

同样按照股利贴现模型下的恒定增长模型,那么股票的估值公式为:

也就是说,无论按照下下限(不增长)投资目标年化10%,下限(年化利润增幅15%)投资目标年化20%,按照DDM计算的股票合理估值区间在8.8~18.4元之间,现在广汇能源的股价大概不到8元,是否严重低估,大家可以自己去判断。

到三季度后,一个是马朗煤矿增收,一个是将淖铁路增效等等这些利好会对利润有正向的影响;

煤炭价格下跌等周期浮动因素这些都有长协价托底。天然气是跷跷板,国外贵就出口;国内贵就进口,也不会有太大影响;

如此综合来看,是否有了投资价值? $广汇能源(SH600256)$