东阿阿胶(SZ000423)的中报公布很久了,最近比较忙,一直没时间看,拖了很久。

价值投资就是这一点比较好,每隔一个季度,公司的经营状况不会发生翻天覆地的变化,所以,即便年报出来了,也不用着急看。

但作业总是要交的。长期跟踪一家企业,就是要不断地研究企业的经营状况,对企业未来的发展做到心中有数。

难得有一个下午的时间,本来准备喝喝茶,放松一下,享受美好时光!怎奈本身就是个劳碌命,一有空闲,就马上忙起了投资研究。

好了,废话不多说了,下面分享一下2021年中报的阅读心得。

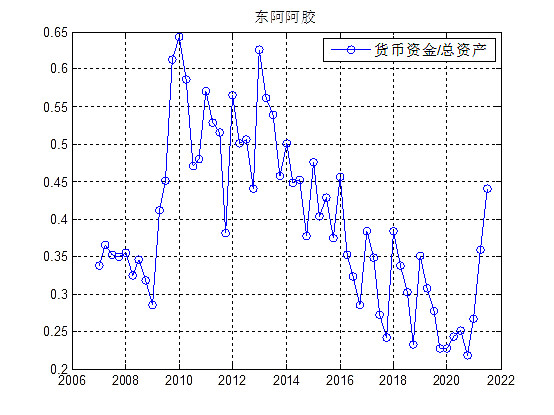

1. 货币资金

货币资金是企业的生命线,尤其是当企业处于困境中的时候。

近期恒大爆雷,就是因为资金链断裂。

不过,这种困难在东阿阿胶身上好像不存在。

东阿阿胶货币资金在总资产中的比例参考下图。

注:此处货币资金包括财报中的货币资金+交易性金融资产+其他流动资产。2021年,公司的理财产品主要放在“交易性金融资产”条目下。2020年之前,公司的理财产品主要放在“其他流动资产”条目下。

可以看出,2021年中报,公司的货币资金明显更加充裕,经过了2020年底的触底,公司已经出现反弹。

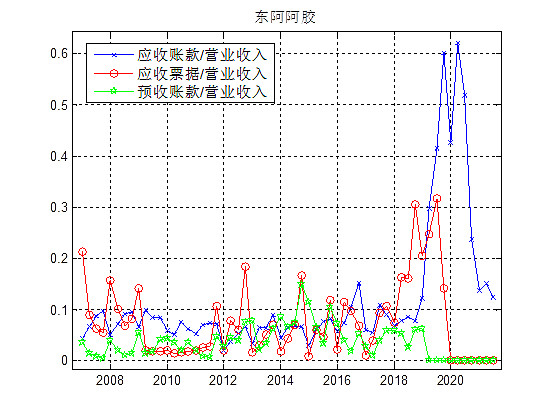

2. 产品销售情况

为了分析产品的销售情况,我们首先分析一下应收账款在营业收入中的占比情况。

2020年底,应收账款非常高。到了2021年6月,应收账款已经开始下降,但是仍然没有下降至正常水平(<10%)。

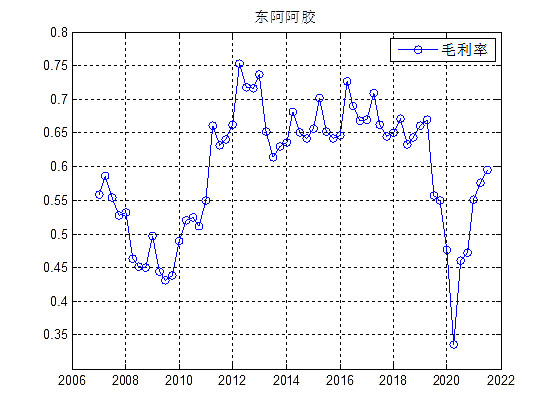

从毛利率也可以看出来,2020年是低谷,目前正在走出困境。

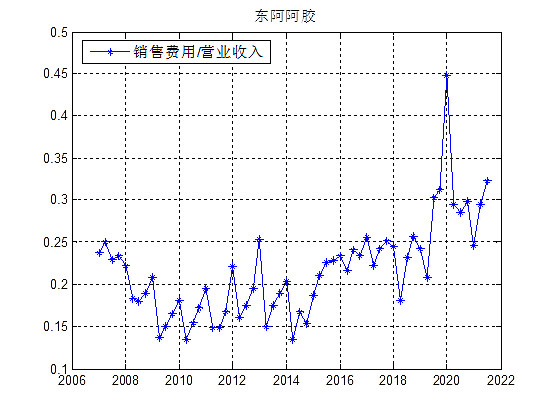

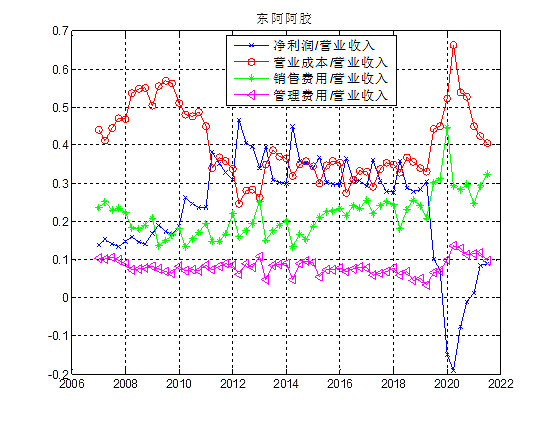

不好的一点是销售费用率有抬头的趋势,再次高于30%。说明公司产品一如既往地难买,价格太高,性价比低,市场接受度不高。

销售费用高居不下,也是我一直不太看好阿胶反转的重要原因。

仔细观察分析公司的净利润率,相比于2012年~2018年的平稳期的30%的净利润率,公司目前的净利润率仅为10%。主要原因是营业成本提高了10%,销售费用提高了10%。

2012年~2018年,公司营业收入增长稳定,生产端有规模效应,营业成本仅为35%左右。而目前,由于产品营收不高,生产端产能利用不饱和,营业成本占营业收入的比重增加至45%。

总体印象

公司不差钱,虽然遇到困难,但是家底厚,给了管理层足够的腾挪空间,可以慢慢度过难关。

公司产品竞争力不强,难卖!如果这个问题不突破,公司很难迎来大发展。