通过前面几篇文章的分析,我们知道,上海机场投资的最核心逻辑在于两点:

第一,机场是否仍具备优质的国际流量?

第二,机场流量的变现逻辑——机场免税店——是否仍然能够持续经营?

对于上海机场的国际流量问题,上一篇文章《未来十年,上海机场的国际流量将如何变化?》已经有过深入分析,上海机场的国际流量未来5-10年,仍将保持5%到10%的增速。

随着中国的崛起,上海必将成为一个像德国法兰克福,英国的希斯罗,中东的迪拜一样的国际航空枢纽。

关于这一点,我想市场应该也是有共识的。所以疫情爆发之后,上海机场的股价并没有明显的下跌。

但是市场最担心的是上海机场的第二点核心逻辑:机场流量变现的方式是否仍然存在?

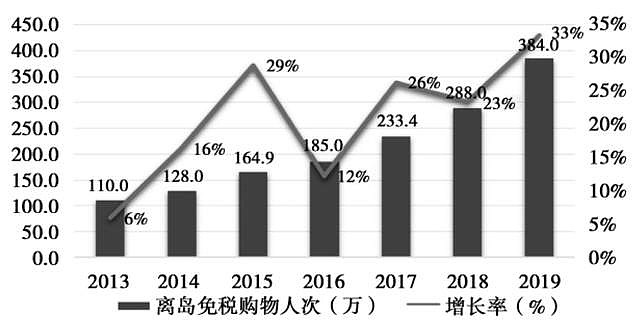

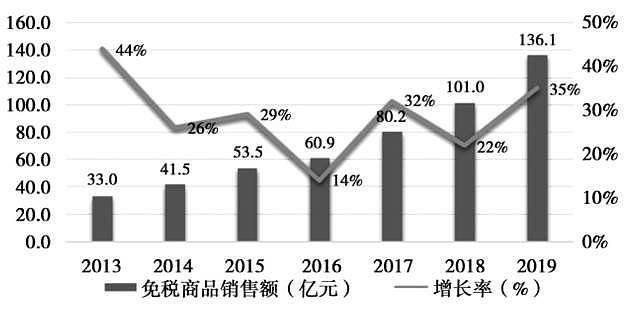

疫情爆发后,由于无法出国,国人的消费欲望无法得到满足,海南离岛免税业务迎来了大爆发。

随着海南离岛免税业务的大爆发,市场对于上海机场流量变现逻辑的担忧也越来越强烈。

随着上海机场和中国中免签订的新协议,以及上海机场董事长的言论,更进一步加剧了市场的恐慌,上海机场股价大幅下跌。

所以现在市场对上海机场的核心关注点并不在于上海机场未来的国际流量能否恢复,而在于上海机场的免税逻辑是否仍然存在,以海南离岛免税为代表的其他免税销售形式,是否会对机场免税业务造成冲击?

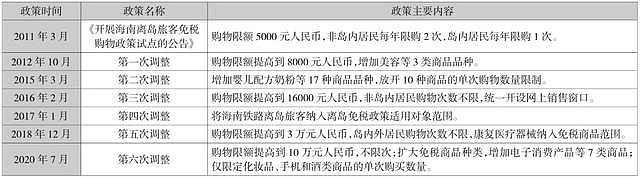

为了分析该问题,首先让我们深入研究一下海南离岛免税政策发展历程。

海南离岛免税政策发展历程

下面那张图很清楚地展示了海南离岛免税政策的六次调整。

可以看出,国家收回免税消费的意图和决心非常明显。

对目前国家正需要消费提振经济,将大量外流的免税消费拉回国内,是一个促进经济发展的好方法。

所以近几年国家相继出台了一系列免税政策,包括海南离岛免税、市内免税。

从目前的结果看,这些免税政策的效果非常好。

海南离岛免税销售的高速增长和室内免税店的出现,给我们的感觉好像是其他形式的免税店可能会分流一部分机场的免税消费。

但是从总体上看,国家要做大免税消费总盘子的意愿非常强烈。

国内的免税消费相对于外流的免税消费,占比不到1/10,还有非常大的提升空间。

所以我认为其他的免税形式对机场免税消费的分流作用影响有限,随着免税消费的总盘子做大,国内免税消费更加深入人心,上海机场的免税店也会随之受益。

可以想象,从上海出发前往韩国济州岛市内免税店疯狂采购的那部分人群,将来可能只需要在上海机场的日上免税店进行采购就行了。

从购物人群的角度,分析海南离岛免税对机场免税的影响

下面将免税商品购物人群进行分类,分别讨论一下海南离岛免税对机场免税的影响。

(1)差旅和国际旅游人士(出行为主,免税购物为辅)

对于差旅和国际旅游人士(出行为主,免税购物为辅),生意模式是这样的:个人需要从机场去国外出差或旅游,在机场候机的时候,由于自己需要和亲朋要求,顺便购买免税产品,并寄存在机场,等回国后领取。

对于这种生意模式,机场渠道非常重要,免税商品的品类次之,免税商品价格并不是特别重要。

对于个人来说,不会因为价格相差200元,而专门去海南跑一趟,这个反而划不来。

个人消费者甚至不会去比较浦机的价格和首机、白机、海南的价格的差别,因为他们知道,就算首机价格最低,他们也不会专门跑一趟首机。

所以免税品的价格是不是全球最低价,并不是特别重要,重要的是商品的易得性,也就是出国候机的时候,顺便就可以买到最重要。这就是渠道的作用。

为什么说免税商品品类的重要程度次之呢?因为香化产品的品牌忠诚度相对较高,想买一个产品不会因为机场没有就选择易得的另外一款同类产品,可能会通过其他渠道(例如线下专卖店、线上官方渠道等)购买。

因此,在这种生意模式下,在浦机购买免税产品的客户,是不可能到白机购买免税产品的。

对于差旅和国际旅游人士(出行为主,免税购物为辅)来说,首机、白机、浦机、海南不构成竞争关系。新建其他渠道(海南、市内)对旧渠道(机场)没有影响。机场在产业链中的议价权也最高。

总结一下,对于差旅和国际旅游人士(出行为主,免税购物为辅)来说,渠道方便,产品齐全,服务周到,优化购物体验是最重要的,产品价格反而不是那么重要。在这种生意模式下,渠道议价权高,海南免税店和市内免税店不会影响机场免税店的经营业绩。

(2)购物为主的旅行人士和代购

对于代购客户,生意模式是这样的:代购人从各种去掉获取免税商品订单,然后确定去机场免税店、市内免税店或者海面免税店购买。

这个时候,作为一个生意人,他最看重的就是价格。因为,进货的价格低,就能赚取更多的利润。其次是货品的齐全度,如果货品不全,一趟出国不能把所有订单商品全部置办齐全,那么代购将承担一定的经济损失。要么再出一次国,再购买一次;要么告诉客户,这款产品买不到,可能导致客源流失。

服务的优劣一点也不重要。

做个类比,个人客户的生意模式类似to C的生意;代购客户的生意模式类似to B的生意。对于to C来说,品牌、渠道更重要。对于to B来说,唯一的决定因素就是价格、价格、价格,重要的事情说三遍,没有任何其他的。

总结一下,对于代购客户,主要看价格和货物的齐全度。如果机场和市内免税店都是中免开的,那么将来机场和市内、海南的价格、货物齐全度的差距会很小,同时首机、白机和浦机之间的价格、货物齐全度的差距也会很小。将来,其他免税渠道可能会均分,或每个免税渠道的人均消费额都相差不大,市内或者海南客户会分流机场的免税消费。

(3)差旅客户和代购客户的结构比例

2020年9月,韩国免税营业收入为1.484万亿韩元,为去年同期的67%。这部分全部是代购,因为个人旅游和商务出行基本都不能成行。从这一点粗略推测,韩国免税业务中67%是代购。

(4)分析结果

通过上述分析,可以知道,对于占据总比例33%的差旅客户来说,即3分之1,海南离岛免税不会对机场免税造成影响;对于占总比例67%的代购客户来说,海南离岛免税将会分流一部分机场免税,我们保守估计50%(最差情况)。

两方面计算一下,上海机场的免税消费将会被海南离岛免税分流,最差情况下,上海机场的免税销售额占全国免税销售额的比重下降约33%。

写在结尾的话

但是,这仅仅是从购物人群的角度,分析了海南离岛免税对上海机场的免税销售额的分流作用。并不能证明上海机场的免税销售会增加还是减少?

因为如果占比减少,但是总盘子增加的话,上海机场的免税销售额仍然会保持一定增长。

下一篇文章,我将从国家对免税消费的政策的角度,分析一下我国免税销售额未来的增长趋势。