@今日话题 $上海机场(SH600009)$ 股价大跌,一路中最高的80多元跌至现在的40多元,究其原因,一方面是因为国外疫情的影响,暂时性的削弱了上海机场的核心竞争力——顶级的线下国际流量;另一方面是市场对于上海机场流量变现能力的怀疑——上海机场的免税红利是否还存在?上海机场和中国中免签订的新协议,以及上海机场老总的话,都进一步加剧了市场对上海机场流量变现能力的担忧!

因疫情短期不受控,所以上海机场短期内看不到逻辑反转的可能,纷纷被机构抛弃,导致上海机场的股价大幅杀跌。

对于从长远着眼的个人价值投资投资者来说,没有公募基金的业绩压力,反而更容易从长远的角度看待问题,忽略短期的噪音,抓住长期合理逻辑。市场暂时的恐慌性的杀跌,不仅不是灾难,反而是一个趁机建仓的好机会,这个时候我们关键要做到的是具备独立分析的能力,能够独立地认识到上海机场的核心价值是否发生改变?

前面也零散的写了一些文章,《上海机场当前45元价格,到底能不能买?》、《上海机场,现在买入还是再等等?》,但是都是零碎的分析,没有系统的、深入的分析。后面的文章会从上海机场的核心竞争力——顶级的线下流量和流量变现能力两个方面深入分析上海机场的内在价值。

而只有对上海机场内在核心价值有了足够深入的了解,也许才能做到别人恐惧的时候,我们贪婪。上海机场的逻辑一旦回归,我们将获得一次戴维斯双击的机会。上海机场的逻辑错误,我们也不会损失本金,因为现在的价格已经反映了市场的担忧。

财报分析不是万能的,但研究一家公司不分析财报是万万不能的,这篇文章我们从最简单财报分析入手,看一下上海机场的质地到底怎么样?由于疫情的影响,2020年的财务数据失真,这里仅分析2020年元旦前的财务数据。

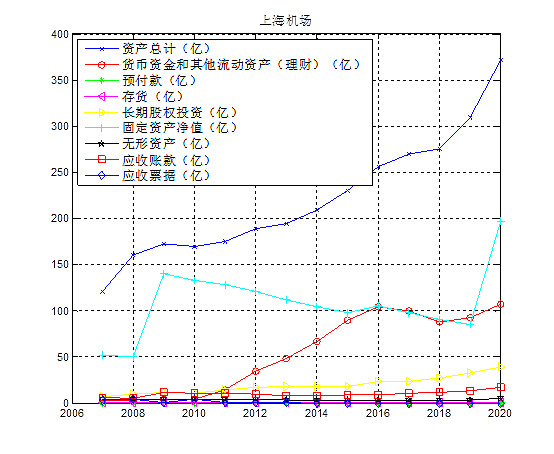

首先看一下总体资产结构

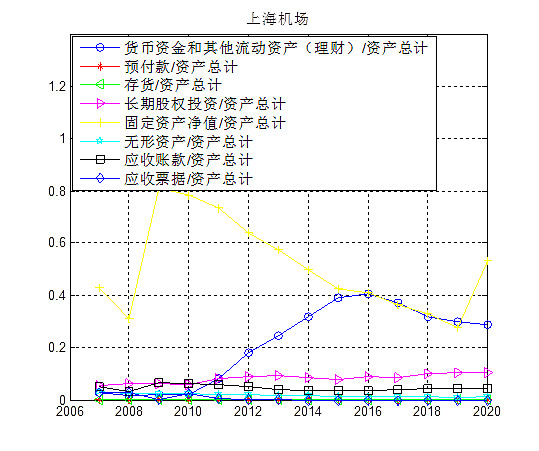

公司资产质量非常高。除了航站楼、跑道等固定资产(2020年占比>50%),就是现金类资产(2020年占比>30%),航站楼是开展机场这个生意必备的固定资产,这是机场生意模式决定的。

下面详细分析一下固定资产情况

2009年至2019年,固定资产从140亿下降至85亿,粗略概算,每年折旧5%。由于上海机场的客流量连年提高,再加上国家的强力扶持,上海机场持续投资固定资产:

● 1999年:浦东一期工程建成通航

● 2005年:第二跑道启用

● 2008年:第二航站楼和第三跑道启用

● 2015年:第四跑道启用

● 2020年:全球最大的单体卫星厅投入运营

公司本身是重资产行业,固定资产大约占总资产的一半。这是生意模式决定的。这决定了周转率较低,即便净利润率很高(50%),ROE也不会很高,约15%。关于这一点,后面在杜邦分析ROE中,还会进一步阐述。

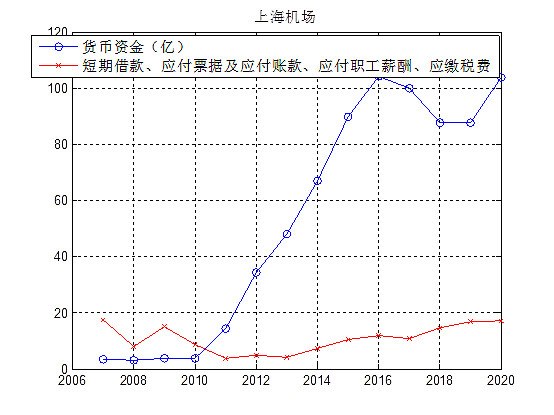

下面再看一下资产结构中的第二大部分——货币资金

货币资金是公司的经营的血液,对公司的经营和发展具有重要意义。公司的经营一定程度上就是配置资源的过程。公司的发展战略和公司如何花钱应该相互印证。

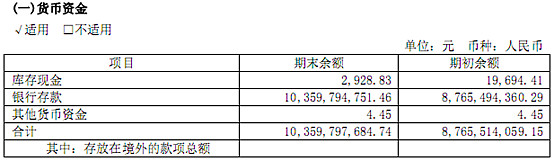

财务报表注释对货币资金的结构进行了详细说明。

货币资金包括:有10亿货币资金,就傻傻的存在银行里。一方面公司生意模式极好,收入的现金多,积攒下来了。另一方面,公司管理层(都是公务员)非常保守,连理财产品都懒得买。

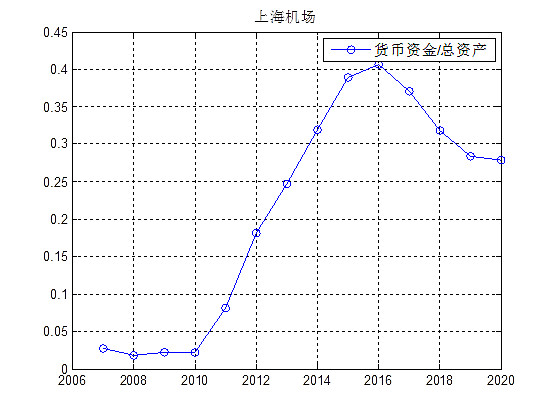

货币资金应该和企业资产总额(总盘子)相当,企业规模越大,货币资金的规模也应该越大。货币资金占总资产的比例在2010年之后高速增长,2016年之后开始固定资产投资,明显下降,2018年之后稳定在28%的水平。

对比一下货币资金和短期资金的需求(包括短期借款、应付票据、应付账款、应付职工薪酬、应交税费),可以看出,货币资金非常充裕,远远满足日常运营所需。

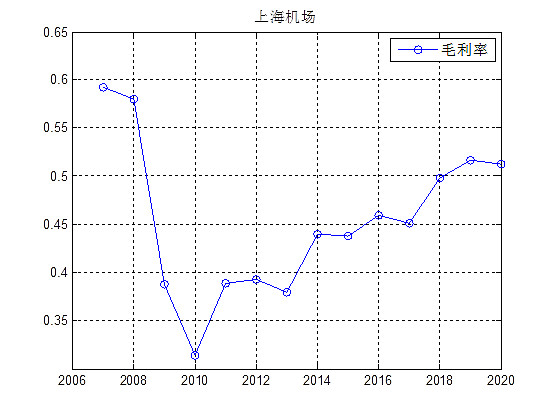

营业收入的毛利率

分析完资产结构后,再对毛利率进行分析。毛利率是企业竞争力的最直接体现。

这张图非常直观的展现了上海机场毛利率提高的过程,从2010年的30%,提高至2020年的大于50%。在这十年间,上海机场的核心竞争力在不断加强,不断提升。

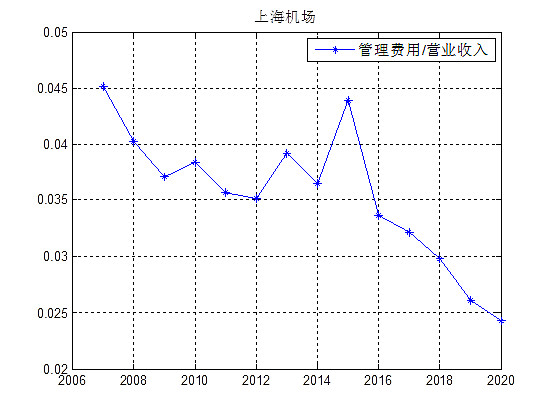

期间费用率

在毛利润的基础上,减去期间费用和各项税费,剩下的就是净利润。这里分析一下期间费用。上海机场的生意模式决定了几乎没有销售费用,这里不做分析,有兴趣可以自己翻一下报表。

下图给出了上海机场管理费用率,可以看出管理费用率逐渐降低,管理逐渐改善,效率逐渐提高。

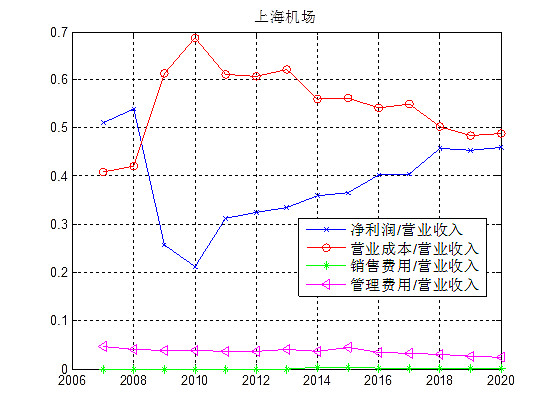

净利率

在剥离了期间费用,剩下来的就是净利润。下图直观的展现了净利润率和各项成本的构成。可以看出,随着免税业务的发展,各项期间费用占比非常低,毛利率和净利率的差别逐渐减小。

杜邦分析ROE

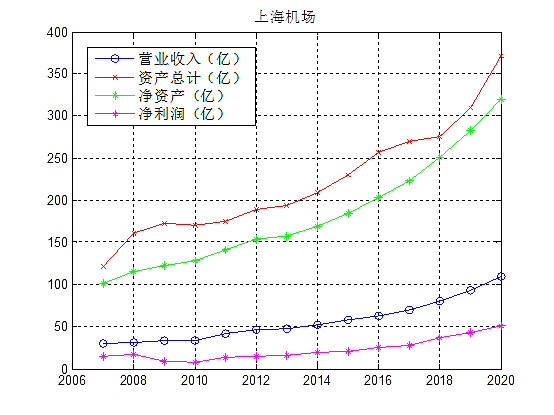

下图给出了营业收入、净资产、总资产和净利润的对比情况。净资产的增长好稳定啊!!年化增长率9.3%!营业收入的增长好稳定啊!!年化增长率10.5%。

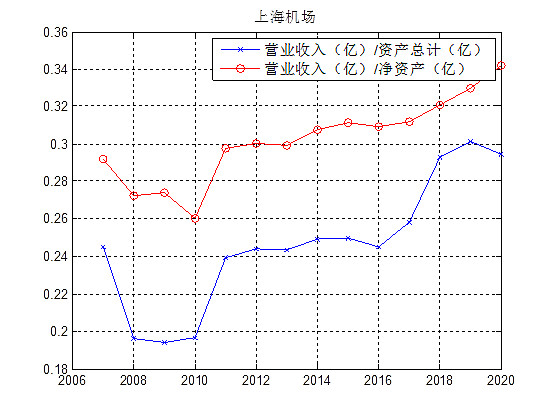

下图给出了营业收入的总资产周转率和净资产周转率,从比值上看,周转率逐渐提高。

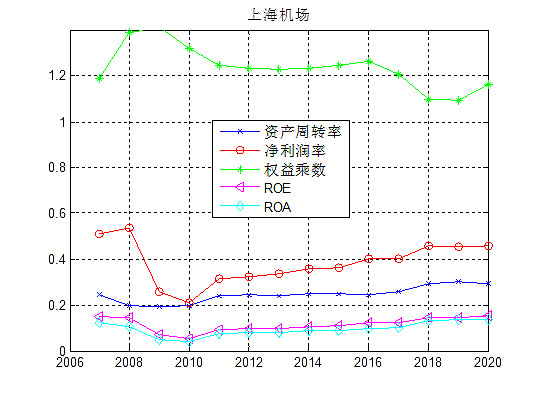

历年的ROE情况如下图。虽然企业的净利润率高达50%,但是由于企业是重资产行业,资产周转率仅为40%,再加上企业非常有钱,无需借债经营,无法通过杠杆放大效益。所以,总体上看,企业的ROE并不非常优异,仅为15%左右。但是,好在ROE非常稳定,且有逐年提高的趋势。

由于比较重要,再进一步唠叨一下:建一个航站楼或卫星厅太贵了,拖累了周转率,降低了ROE。滚雪球的速度不够快,仅为15%。生意模式决定了企业属于重资产行业,没办法。说白了就是:挣100元钱,有50元是净利润,收的也都是现金,没有白条,这极其好。但是,一方面,要拿到50元的净利润,需要先投资大约300元的资产(包括100元的固定资产、100元的现金资产),收益率仅为15%。另一方面,挣得的50元再投入的话,第二年仅能收到50*15%=7.5元,雪球滚的慢!

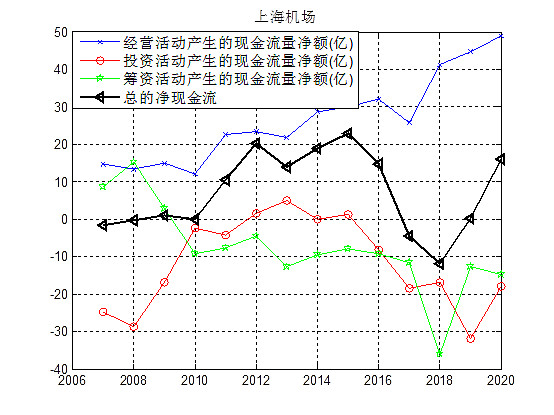

现金流情况

看完了企业的盈利情况,需要再看一下现金流情况,看看企业挣来的利润是否都是真金白银,不要像 $东阿阿胶(SZ000423)$ 类的企业一样,挣来的利润都是一堆应收账款。

● 经营方面,经营活动很能挣钱,现金流很好。

● 投资方面,可以明显的看出,2008年有一次大幅度的投资;2017年开始又有一次大的投资。

● 筹资方面,2010年之后,连年分红,分红比例较高(红色相对于蓝色的比例)。

● 总体来看,企业具备自主造血能力,挣来的钱,一部分用于再投资,一部分分给股东。

财报总结

疫情之前是极好的生意模式。毛利率较高,几乎没有期间费用,导致净利率逼近毛利率,高达50%,且利润有现金流支撑。这说明公司在市场上有较强的竞争力,有极深得护城河。这种模式长期的累积,导致公司出现了固定资产、货币资金和其他所有资产各占三分之一的极其优质的资产结构。

好了,关于财务报表就分析到这里。别忘了,财务报表只是经营的结果,而不是经营优秀的原因。要分析原因,还要到财报之外找答案。