备注:本文讨论了对人民币走势的影响因素,并盘点人民币历次改革大事件,希望给与读者启发。文章发布时间是2017年9月,为了合适当下阅读,内容略有改动与删减。

人民币的影响因素

作为我国的法定货币,人民币由中国央行发行。

解放前的1948年12月1日,以当时的华北银行,北海银行和西北银行为基础,合并成立了中国人民银行,发行在全国解放区流通的“中国人民银行券”,到1949年6月,正式命名为“人民币”。1983年9月,国务院明确中国人民银行地位,即专门行使中国国家中央银行职能。

历经新中国七十余年的政治与经济变迁,人民币在汇率形成机制和国际化等领域到取得了长足的改善与进步。

1994年1月1日,中国开始实行以“市场供求”为基础的、单一的、有管理的浮动汇率制度。人民币汇率形成机制逐渐走向市场化,之后市场化方向不断调整与革新,人民币的影响因素也开始增多,且越发明晰。

所以,截至目前有哪些因素会左右到人民币汇率走势呢?

我们把影响人民币的因素分成国际因素和国内因素两部分来看。

(一)国际因素

1.外币汇率波动。人民币对美元的汇率是人民币币值对美元币值之比,反映当期人民币和美元的购买力之比,即为美元升值,人民币就会贬值,但历史数据显示,人民币与欧美发达经济体汇率波动指数之间呈较强的正相关关系。2014年12月31日起,衡量人民币强弱的CFETS人民币汇率指数横空出世,2017年1月开始,CFETS货币篮子新增11种至24种,新增篮子货币包括南非兰特、韩元、阿联酋迪拉姆、沙特里亚尔、匈牙利福林、波兰兹罗提、丹麦克朗、瑞典克朗、挪威克朗、土耳其里拉、墨西哥比索。CFETS人民币汇率指数有助于引导市场改变过去主要关注人民币对美元双边汇率的习惯,逐渐把参考一篮子货币计算的有效汇率作为人民币汇率水平的主要参照系,有利于保持人民币汇率在合理均衡水平上的基本稳定。

2.国际收支平衡与利差。一旦采用浮动汇率制,经济学的供需关系就成为最重要的决定性因素。国际收支逆差将引起本币贬值,外币升值,反之,国际收支顺差则引起本币升值与外币贬值。此前几年,因中国经常项目顺差保持较高水平,人民币存有受此支撑的升值动力,同时,中国也是资本净流入国,外汇储备不断上升,故供需平衡被打破,外汇市场上的供给大于需求,人民币此前的升值压力较大。但从目前的情况而言,对于中国经济的担忧犹存,且“经济硬着陆”的警报未完全解除。2017年上半年,国际收支口径的货物贸易顺差2154亿美元,同比减少7%,这可能反应出中国国际收支大幅扩展的时代已经告一段落,同时对应欧美发达经济体的复苏以及部分新兴市场国家的高增长,资本自然追求更高收益,使人民币的供需出现变化。

另外,经典的利率平价理论告诉我们,当各国利率存在差异时,投资者通常希望将资本投向利率较高的国家。一般而言,抛售低收益国家货币或资产,买入高收益国家的货币或资产的行为会拉升高收益国家对低收益国家货币的汇率。

3.国际政治环境。国际政治环境中,贸易冲突、政治冲突、军事冲突、大选以及政权更迭等都在一定程度上影响国家短期汇率走势。英国2016年公投退欧造成英镑暴跌就是最好的案例,英国退欧前贸易逆差居高不下,需要通过国债发行和资本流入来弥补,但退欧所引起的避险情绪会影响债券发行流通以及资本的流动,从而使得英镑遭抛弃。

4.外资。外资流入会引起外币供给的增加和本币需求的增加,最终将给本币带来升值的压力。对于外资流入最重要的数据指标是外商直接投资(FDI)和外储中的外资项目。对于中国来说,长期资本尤其是外商直接投资在总资本流入中占有绝对的主导地位。而外商直接投资的流入,引起我国储备的增加。而储备增加所引起的货币升值压力要远远大于短期资本流入所带来的压力。

(二)国内因素

1.经济增长。人们对宏观经济预期和信心会影响外资的流入和流出,从而影响国际收支资本项目。如果一国经济预期与信心强劲,该国货币需求将极为旺盛,本币就会升值。反之,就会出现贬值,中国在过去2年出现一定程度上的资本外流反应的就是对中国经济一定程度上的担忧,所以过去2年人民币的贬值压力不小。

2.通货膨胀与通货紧缩。通货膨胀直接体现是物价的上涨,会进一步导致出口商品的减少和进口商品的增加,从而对外汇市场上的供求关系发生影响,促使汇率波动。一般而言,通货膨胀打压本币购买力,促使本币的内部贬值,并最终传到至对外贬值。相反,通货紧缩促使本币对内升值,最终也将形成对外的升值。

3.政策。一国货币的强弱与其官方的政策有直接影响,尤其是在中国,政策对于外汇走势的影响极为明显。一方面,人民币汇率在不同时期有不同的改革需求,自1994年人民币市场化开启后,央行已经多次对人民币进行汇率改革;且中国存有外汇管制,汇率政策能在一定程度上弱化汇率的波动趋势。同时,央行和财政部制定的货币和财政政策也影响着人民币汇率。另外,在人民币出现异常波动时,央行会入场干预和调控,以确保中国外汇市场的稳定。总体而言,中国实行合理均衡的汇率政策保证了人民币不因国内与外部因素影响,而出现巨幅升值或贬值。

4.外汇储备。中国目前超过3万亿的外汇储备虽然较2014年高位已有所减少,但依旧是全球外储最大的国家,中国还是全球第一大经济体美国的主要债权国,这都是人民币强势与国际化的必要基础。

人民币汇率历史回顾

说完人民币汇率影响因素,我们再来看看人民币汇率形成机制的改革史。

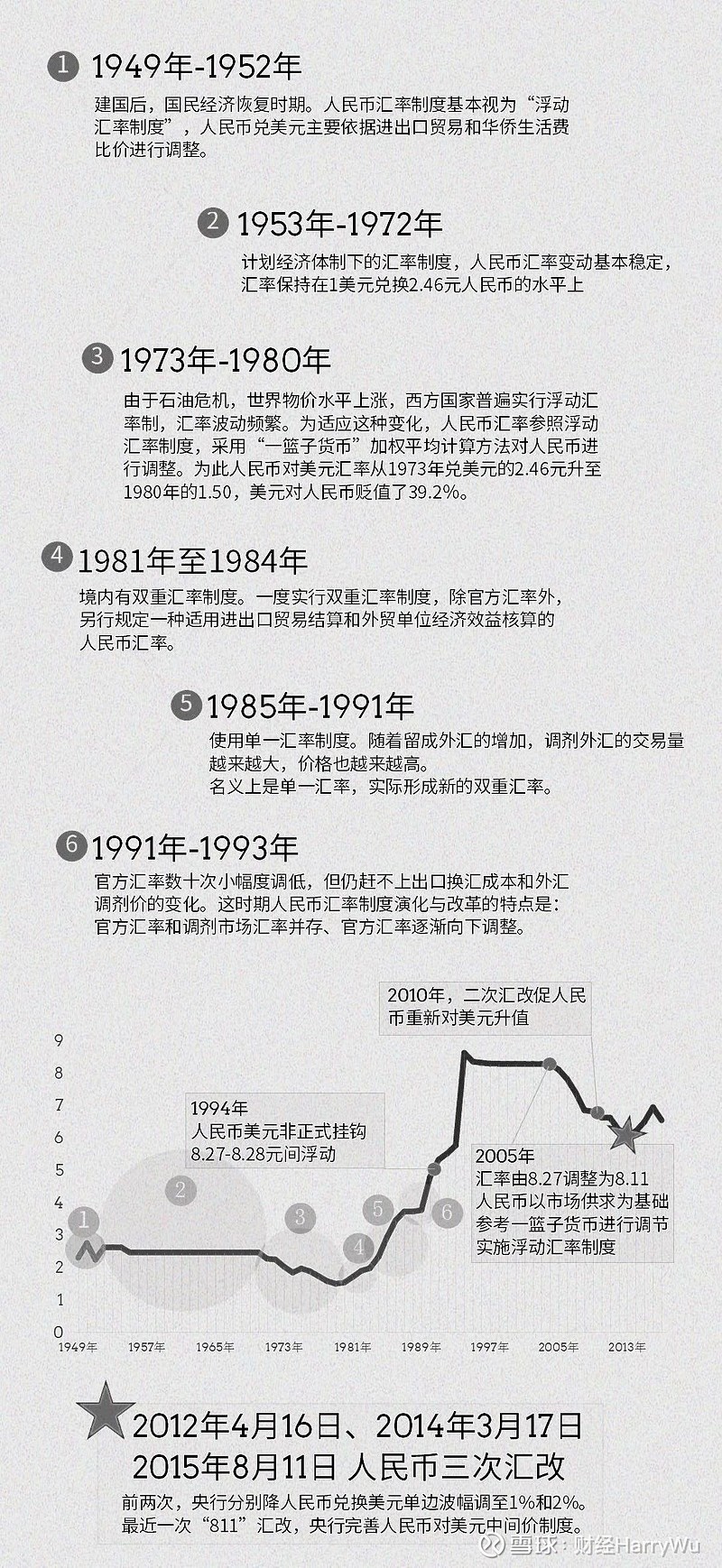

事实上,完善汇率机制的实质是提高汇率形成的市场化程度,而不是简单调整汇率水平。在新中国成立以来,人民币的汇率改革总体分为五个阶段。第一个阶段是1949年至改革开放前,属于汇率基本稳定期。

自改革开放后的1979年至1984年12月,人民币经历了从单一汇率到复汇率再到单一汇率的变迁,此阶段我们定义为“双重汇率制度”。

第三个阶段是1985年至1993年期间,官方牌价与外汇调剂价格并存,并向单一汇率制度回归。

1994年是汇率改革最重要的一年。自1994年起,人民币与美元非正式挂钩,并开启以市场供求为基础的、单一的,有管理的浮动汇率制度,并且实行银行结售汇制,取消外汇留成和上缴,建立银行之间的外汇交易市场,改进汇率形成机制。

第五个阶段是2005年至今。2005年人民币首次“破8”开始,市场对人民币升值预期强烈。当年的汇改中,央行建立健全以市场“供求为基础”、参考一篮子货币进行调节、单一且有管理的浮动汇率制。自2005年以来,外汇市场化改革与升级从未停止过。2010年、2012年与2014年,又经历三次重大汇改。

2010年中国处于调结构促进产业升级、投资增速不断放缓的过程中,同时,后金融危机时代的全球经济不确定性较大。当年的汇改目的是让人民币汇率更具弹性,而不是人民币汇率将大幅重估。

2010年,6月19日,央行宣布进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。人民银行参考一篮子货币,并继续按照已公布的外汇市场汇率浮动区间,对人民币汇率浮动进行动态管理和调节。

2012年4月与2014年3月,央行有两次分别将人民币兑美元的单边波动幅度调制1%、2%。而在2015年8月11日的“811”汇改中,央行完善了中间价制度。但随后人民币贬值大幕拉开,离岸和在岸人民币兑美元开始持续走低,之后央行不得不进行外汇市场与窗口指导的干预,同时,官方不断喊出“人民币不具备长期贬值基础”的名言,后被媒体缩写为“人无贬基”。

2016年2月,央行逐步形成了“收盘汇率+一篮子货币汇率变化”的人民币中间价形成机制。2017年2月,央行将一篮子货币汇率变化的时间段从24小时调整为15小时,避免了对汇率变动的重复计算。

2017年5月,中国央行宣布,在人民币兑美元的中间价定价机制中引入逆周期调节因子。模型调整后,中间价将遵循“收盘汇率+一篮子货币汇率变化+逆周期调节因子”的形成机制,而“逆周期调节因子”将根据经济基本面变化动态调整。2017年一季度以来,人民币已经对美元持续走强,逆周期调节因子的引入促使人民币兑美元中间价开启了一波汹涌的升值浪潮。在当前人民币兑美元中间价定价模型的三因子中,逆周期调节因子的引入几乎对冲了前一日收盘价的作用,参考一篮子货币汇率的作用大幅提高。

人民币兑美元大幅升值的背后,市场化机制促使套利资金急速入场,这也引起监管层的关注。但2017年9月8日,央行下发《中国人民银行关于调整外汇风险准备金政策的通知》,将境内金融机构代客远期售汇业务所需提取的外汇风险准备金率调整为0%。此举可能在为人民币兑美元的升值降温。

早在“811”汇改后,央行于2015年8月31日,下发了《中国人民银行关于加强远期售汇宏观审慎管理的通知》,提出要对金融机构的远期售汇业务收取20%的外汇风险准备金,冻结一年,且无息。在当时人民币快速贬值的大背景下,央行借由银行实现了提高企业的远期购汇成本,打击人民币空头与跨境套利势力。

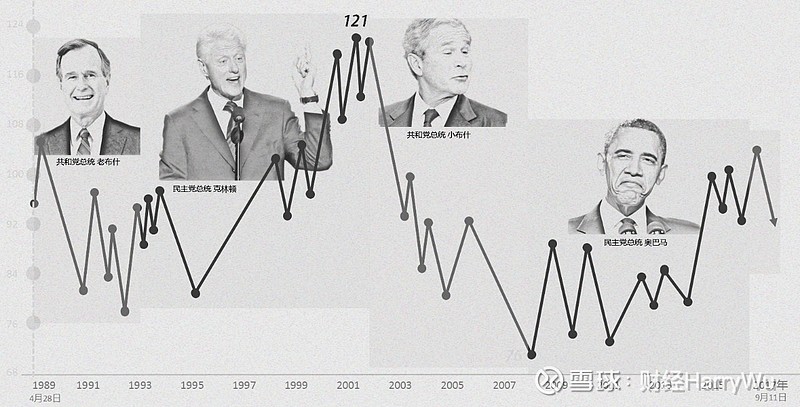

最后给大家留下一道思考题:美国近几十年,民主党执政美元总体升值,共和党执政美元总体贬值,那么为什么共和党总统特朗普执政下的美国,美元先贬后升呢?欢迎讨论。