这世界大概也有两种创业者,一种是早年就遇贵人,几年辛苦创业,功成名就之时选择知足常乐而急流勇退,比如拼多多(PDD.O)创始人黄峥,赢一次“游戏”就选择急流勇退,追求梦想;另一种则是一路磕磕绊绊,屡败屡战,九败一胜却也自得其乐,比如美团的王兴显然更偏向于后者。

从美团(03690.HK)王兴更希望自己毕生投入的是一场不断探索边界的无限游戏,可以在无尽的市场中不断探索,这是他并未给美团的业务设置任何所谓的边界的原因,也才有后面“互联网的半壁江山都是美团竞争对手”的玩笑话。

6月初,美团发布了2024年一季度的业绩报告。报告中显示,美团前三个月营收达到了733亿元,同比增长25%;经营溢利52.09亿元,同比增长45.3%;期内溢利53.69亿元,同比增长59.9%;经调整EBITDA高达80.70亿元,同比增长28.9%;经调整溢利净额74.88亿元,同比增长36.4%。

公司一季度的盈利能力明显增长,净利率达到历史新高的7.33%;同时公司资产负债率也得到了优化,下滑至45.06%;这几乎是美团上市后最好的一次季报。

资本市场方面,市场预期也反映在公司股价的走势上。前期对于整体消费疲软预期,让市场对于美团的发展陷入“重重迷雾”中,但随着2023年年报的超预期,让市场开始重新审视美团的未来,今年2月份美团港股股价探底到61元/股之后,就出现了一个明显的反弹趋势,在5月份曾反弹至130元/股附近,股价翻倍,小幅调整后,目前美团股价区间涨幅已经超过40%,市值再次超过7000亿港元。

随着线下消费复苏和旅游演出的持续回暖,美团表面看似乎正在欣欣向荣的发展,但实际上在新业务拓展方面依旧有些挣扎。

01 红杉减持,沈南鹏退任

不过,仅超预期的一季报后一周,6月14日美团公告,待股东周年大会结束后,红杉中国的“掌门人”沈南鹏因其他工作,将退任非执行董事一职。虽然说非执行董事这个职位并非有多重要,但作为投资圈的T0级别的存在,沈南鹏及其背后红杉资本的逐渐退出,不仅让市场开始猜想,从巅峰3万亿市值坠落的美团,真的已经走上正轨了吗?

回顾来看,沈南鹏的红杉中国成就了美团,美团也成就了红杉中国。早期对美团可能是沈南鹏过往投资经历中最成功的案例之一。2010年8月,美团的A轮融资,红杉中国豪掷1200万美元独家投资,对于A轮的企业来讲,这笔投资不仅是资金支持,也是资源与名声的投资;在美团上市前的7次融资中,沈南鹏的红杉均在投资名单中。据统计在美团上市的前夕,沈南鹏及红杉中国共持有美团12.05%的股份,不仅见证了美团的发展上市之路,更是美团的“伯乐”。

资本终究是逐利的,尤其是早期投资一直坚守到上市的更是如此。美团2018年在港股上市后,沈南鹏及红杉中国便开始了频繁的套现退出。尤其是2021年,沈南鹏和红杉中国十余次减持共套现超300亿港元;2022年再次减持超过200亿港元;2023年底,沈南鹏的持股比例已经降至1.86%,持股数从5.731亿股降至1.047亿股,降幅为81%。

从资本市场预期角度来看,早期股东上市后持续减持是投资退出的重要方式,某种程度上确实对公司属于利空消息,不过更多停留在情绪层面,一般对公司整体运营不会产生较大影响,而且这种套现本身就属于获利了结,实属正常。不过从6月6日超预期的一季报披露为时间点来看,前后对公司股价并未带来较大的积极影响,可见市场对于红杉中国沈南鹏的逐渐退出还是比较在意的,毕竟2021年红杉高位大举撤退后,美团2021年全年出现了大规模的业绩暴雷,当年巨亏235.36亿元,也是导致后面股价崩盘的核心原因。

市场也怕了。

02 美团优选,一个巨大的不确定因素

“无边界”扩张的美团也得接受现实,逐渐寻找边界。

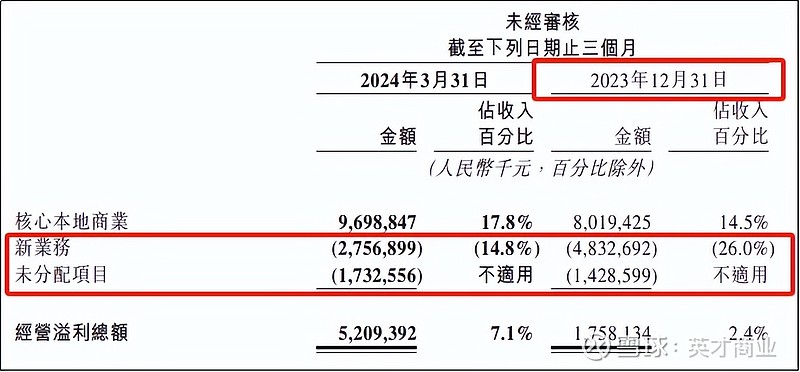

从业务角度上看,美团赚钱的业务已经比较稳固,但市场预期的增量即公司新业务确实还不明朗。从美团2024年第一季度业绩中的分业务来看,前三个月的调整后的净利润为74.88亿元,同比增长36.4%;可是拆分来看,核心本地商业业务的的净利润已经达到人民币97亿元,这也意味着,美团依旧在“拆东墙补西墙”,用核心本地商业板块持续补贴新版块,以求得新业务的突围。从季报也能看出,为了安抚市场,美团不断强调,新业务板块经营亏损同比收窄45.2%至人民币27.6亿元,经营亏损率比2023年第四季度的48.3亿亏损,改善至14.8%。

首先看核心本地商业业务,这里面外卖相关业务占主导。这里面美团进行了不小的战略调整,随着消费降级后的促进和复苏,使得整体的消费者偏好发生了不小的变化,“性价比”成为消费的关键词,餐饮行业的用户偏好也是如此,会优先选择价格合适且出餐品质较好的品牌店。美团因此推出了“品牌卫星店”模式,一边满足了消费需求,另一边也满足了品牌商高坪效、低投入的需求。营收增长背后,确实是数据支撑。一季报中披露,美团的外卖业务年活跃用户增长至近5亿,一季度即时配送订单数达到54.6亿笔,同比上涨28%。

其次看新业务,能减亏其实也正是美团对边界的认知,开始“弃卒保车”。2022年年底,美团创始人王兴开始优化烧钱的网约车业务,将网约车业务纳入美团平台,放弃为其成立的独立事业部,具体来说,美团网约车业务将缩减资源和人力投入,放弃自营业务,全面转型聚合打车模式。过于自信和低估对手是兵败自营网约车的核心,毕竟面前有滴滴打车这个巨无霸,巅峰时占有国内90%以上的网约车市场,而滴滴前期是用大规模补贴,烧钱来获取的这部分市占率,因为网约车市场拥有足够的市占率就掌握了定价权,滴滴之后,还有高德、花小猪、首汽约车、地方出租车等都在竞争,市场集中度和饱和度都高的难以想象。

也多亏提前优化了这个业务板块,2023年全年至今,网约车市场已经出现了翻天地覆的变化,市场已经出现过饱和的状况,当年继续烧钱或许对今天的新业务会造成更大的打击。

还有就是美团优选,这个是重新捡起的业务。2020年7月7日美团才发布公告称推出“美团优选”,布局社区电商,以“预购+自提”的商业模式,赋能社区便利店,以社区为半径,为家庭用户精选高性价比的蔬菜、水果、肉禽蛋、酒水零食、家居厨卫、速食冻品、粮油调味等品类商品,价格普遍低于市场价。

不同于“买菜”自营生鲜的前置仓模式,优选的“预购+自提”模式可实现按需集中采购,并减少商品的运输、存储时间,最大程度保障商品新鲜度且降低损耗,同时省去了最后一公里的配送成本,从而让利给消费者。相比之下,美团优选从轻资产、获客成本角度理应更适合长期差异化竞争。

不过2021年经历疯狂扩张后便陷入了用户流失,紧接着由于当年大幅亏损,以及新业务的持续亏损,2022年这块业务曾大幅收缩。不过又在2023年年底重启,推测主要还是想延续在社区团购的“占位”,并通过优选获取下沉市场的增量用户,同时与拼多多的“多多买菜”继续竞争。

毕竟,社区团购这个赛道仅剩下拼多多和美团这两个全国性玩家,资金背景强悍却也仍在烧钱,并未盈利,其他企业更不必说。然而尽管一直试图优化成本,降本增效,但美团优选对公司整体现金流的影响还是相当大。

2023年全年新业务的即使减亏,亏损也高达202亿,而大部分由优选贡献。相比之下,多多买菜目前几乎接近盈亏平衡。按照美团的战略规划,美团优选作为下沉市场的重要工具能为美团带来3-4亿新增用户,并充分引流到外卖和到店业务中,但实际上可能并未达到预期。

从近期的战略来看,美团优选不会再追求扩张,估计要以存量用户来逐步实现盈利,不然这块业务对于公司整体将是一个巨大的不确定因素,如此投入换来的只是减亏,是市场预期难以接受的,也是市场对预期比较迷茫的一点。进一步,持续减亏给公司减负,退一步,持续亏损拖累公司业绩。