拼多多财报发布后,市值一举突破2100亿美元成为我国电商第一股,拼多多的成功,在许多人眼中可能被视为消费降级的体现。然而,从工业化视角来看,这实际上是一种消费“升级”的体现。

在互联网时代,尤其是在工业品供给充足的背景下,通过减少流通环节中的多余中间层,使更多人能够接触到物美价廉的商品,这无疑是一种明智的选择。

同时,我国无论是传统的实体基础设施还是新兴的互联网基础设施,都共同为网购的“最后一公里”铺设了坚实的基石,尤其是拼多多无理由退款更是为用户消除了下单购物的障碍。

这才是拼多多能够取得节节胜利的关键所在,也是中国现代化工业发展的一个生动缩影。

但在国内电商市场逐渐饱和的背景下,拼多多的海外市场版本Temu的发展状况无疑成为当下拼多多再上一个台阶的关键所在,同时也是资本市场对拼多多重新认识的关键点。

01 靓眼的业绩

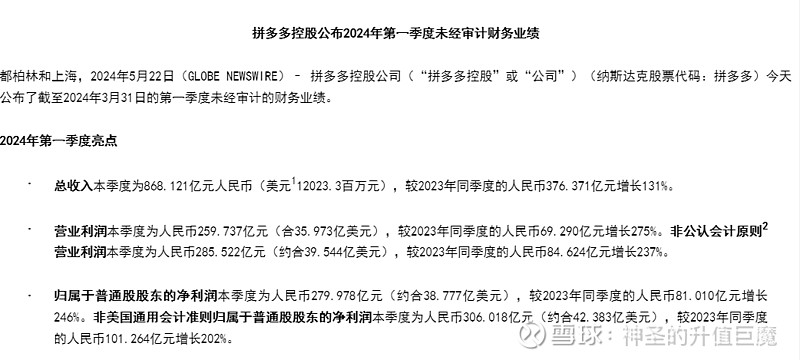

根据拼多多2024年一季报,第一季度公司收入达到868.1亿元,同比增长130.7%。其中在线营销收入为424.6亿元,同比增长55.8%;交易服务费收入为443.6亿元,同比增长326.8%。从收入构成来看,尽管本季度拼多多在线营销收入增速较高,但每个季度的增速相对稳定,而交易服务费部分收入则在近期季度内呈现迅猛增长。从2023年第一季度至第四季度,交易服务费的同比增速分别为86%、131%、315%、357%,由103.9亿元激增至443.6亿元。

交易服务费主要是指拼多多针对不同类目商家销售额收取的一定比例的服务费,也称为“佣金”,同时还包括平台向商家收取的技术服务费。近年来,拼多多在线营销收入占比从70%降至50%左右,交易服务费则从个位数增长至占比超过50%。

随着营收的大幅增长,拼多多一季度总成本也同比增长194%至326.9亿元。成本上升主要源于履约费用、支付处理费用、维护成本以及呼叫中心费用的增加。然而,与前几个季度相比,拼多多主营业务成本以及营销、研发费用增速已逐步放缓。其中,营销费用占收入比重从去年第一季度的43.2%降至今年第一季度的26.97%。

尽管成本有所上升,但拼多多仍是电商三巨头中增速最快、增长最稳定的公司。财报数据显示,2023年一季度、二季度、三季度、四季度,拼多多的季度营收增速分别为58.2%、66.3%、93.9%、123%。至今年第一季度,拼多多营收增长速度提升至131%,增速持续攀升。而相比较而言,阿里巴巴和京东一季度的营业收入增长却仅有7%左右。

加之拼多多的净利率一直高于阿里,导致拼多多如今在盈利能力上已超越阿里巴巴。第一季度,拼多多经营利润首次超过阿里巴巴,达到259亿元。当然这其中一个原因是,2024年以来,Temu已大幅削减了海外广告投放,将拼多多季度经营利润率推至历史新高29.92%。

02 两条腿很强

互联网电商平台的主要收入来源无外乎两大类:广告收入和佣金收入。据财报披露,一季度拼多多的在线营销服务及其他服务收入达到424.56亿元人民币,同比大幅增长56%。这项业务即为广告收入。在此之前,市场认为去年广告收入已是高基数,投资机构对拼多多该项业务的增速预期普遍在40%,而实际业绩增速显然远超预期。

在佣金收入方面,拼多多持续加大品牌商品及百亿补贴力度,去年佣金收入受退货率高影响,增速应高于广告收入。一季度拼多多的交易服务收入为443.56亿元人民币,同比大幅增长327%。一季度拼多多广告和佣金收入的大幅增长,与其经营模式密切相关。

作为一个低价导向的平台,拼多多汇聚了大量“白牌”或非知名品牌商家。尽管这些商家具有产能,但往往缺乏品牌和销售渠道。拼多多通过整合大量消费者需求,为这些商家提供了直接面向消费者的平台,减少了中间环节,使白牌商家迅速扩大销量。在此过程中,拼多多凭借能为商家带来大量流量和订单的优势,拥有较强的议价权。商家为获取流量和订单,不得不支付高昂的“买量”费用。

此外,拼多多的全站推广策略改变了传统流量分配方式。通过算法推荐和社交裂变等方式,拼多多集中引导流量,使商家需参与平台推广活动或购买广告位以获得曝光。这实质上将部分自然流量转化为付费流量。虽然商家因此增加了营销成本,但在拼多多庞大的用户群体中,这种“流量变现”模式仍具有吸引力。商家可直接接触目标消费者,实现快速销售。

拼多多目前的高增长得益于过去的“低价补贴”策略。在吸引大量用户后,拼多多能从商家处抽取更多广告和佣金费用。尽管商家收益减少,但在巨大流量的吸引下,仍选择妥协。只要拼多多能持续吸引更多用户,增长势头就不会减弱。

03 出海

尽管业绩表现抢眼,但实际上,我国电商行业的整体环境并不乐观。据艾瑞咨询发布的《2023年中国电商市场研究报告》显示,2023年我国实物商品网上零售额达到13.0万亿元,同比增长8.4%。然而,总体来看,近年来实物商品网上零售额增速呈下降趋势,这主要受国内消费环境的影响,社会零售增长相对较低。经过20多年的高速发展,我国电商市场用户流量红利逐渐减少,电商行业已从增量为主转向增量与存量并重阶段。

除行业增长停滞外,电商行业竞争也日趋激烈。除阿里巴巴、京东和拼多多的“三国杀”外,抖音、快手、小红书等新兴电商平台迅速崛起,尤其是抖音和快手这类以内容驱动购物的平台,对传统电商平台构成较大威胁。

因此,尽管一季度业绩亮眼,拼多多仍需加速推进“出海”业务发展。拼多多未在一季报中披露Temu的具体营收和净利润数据,外界初步估算收入约为324亿。对成立仅两年的Temu取得如此成绩实属不易。据报道,在拼多多“无限火力”的支持下,Temu去年在Meta上投放广告超过20亿美元,成为谷歌第五大广告客户。随着Temu的快速发展,其对拼多多的重要性与日俱增。据汇丰调查报告估算,2023年Temu为拼多多贡献总收入的23%,预计2024年升至43%,2025年超过50%。

从拼多多和阿里二者市值的相向而行来看,拼多多作为毫无争议的中概股佼佼者,在过去的一个季度里,每股市场经历了从认识到Temu、对其进行估值,再到修正Temu的估值,尽管主站业绩持续高速增长,市场对拼多多的成长性估值溢价并未过高。这其中包含了对Temu在大选年可能遭受政治风险的担忧,担忧新广告工具效果达到极限后拉低估值而错失增长末班车的恐惧,以及对拼多多在拥有丰厚利润的情况下拒绝分红的不满。

然而,事实上,拼多多此次再次以强劲的业绩向市场证明,在这样一个具备“魔鬼级”执行力的公司面前,一切皆有可能。根据市场估算,若以拼多多今年税后经营利润1200亿、15倍市盈率来计算,拼多多主站的估值应为2500亿美元,市场至今仍未给予其足够的成长溢价。

倘若Temu能以更快的速度实现盈亏平衡,市场资金将清晰地看到拼多多利润释放速度的加快,从而对其整体利润进行更为合理的估值。