去年年底到今年年初,哈尔滨的冰雪大世界彻底带火了东北旅游。

从“尔滨”到“南方小土豆”,从索菲亚大教堂的“人造月亮”到铁刹山的“狐大仙”,全国人民在这个冬天感受到了东北人民的热情。各大短视频平台和社交媒体上,除了黑龙江哈尔滨,其他两个兄弟省也都拿出家底儿吸引南方游客,“流量红利”让这块“黑土地”再次凝聚起年轻人的目光,相关旅游数据也不断创下历史新高。根据元旦的数据来看,哈尔滨在三天假期累计接待游客人数超304万,旅游总收入达到59.14亿元,游客接待量和旅游总收入达到历史峰值。

一直以来,东北基本上都以重工业、农业示人。然而在这些产业之外,东北还是有很多其他优秀的上市企业,比如辽宁沈阳的“面包大王”桃李面包(603866.SH)。2015年,桃李面包在A股上市,自此其身上也多了“面包第一股”标签,多年深耕,桃李已经成为国产烘焙行业的佼佼者,尤其在短保面包行业,更是当之无愧的龙头企业,市值一度突破400亿。

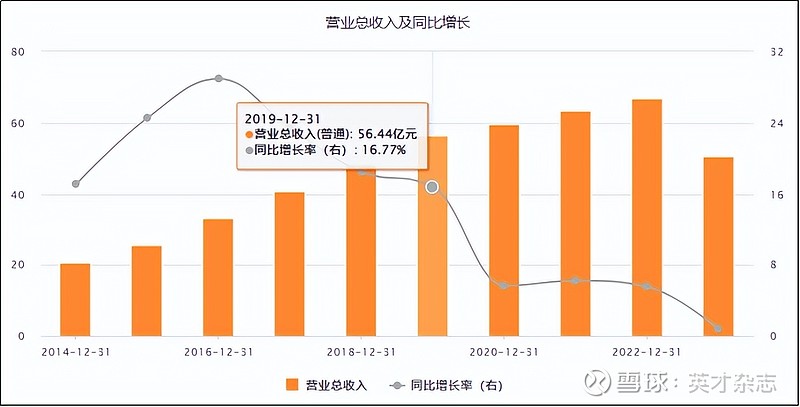

不过近三年,桃李的投资者似乎并不是很好过。2024年2月2日,公司公告了2023年的业绩快报,全年营收67.62亿,同比增长仅有1.13%;归母净利润57.48亿,同比继续下滑10.2%,虽然已经预期到利润会下滑,但明显市场预期下滑没有那么多,预期差叠加彼时整体资本市场情绪悲观,前后两个交易日,桃李面包股价累计跌幅超过11%,2月5日桃李面包股价更是跌破6元/股,上一次收盘低于6元/股,还是在2015年12月22-23日的上市前两天。

“廉颇老矣,尚能饭否?”桃李面包老了吗?

01 桃李面包的“时代之殇”

由于我国特殊的饮食习惯和文化,烘焙行业在国内的发展并不算迅速,根据第三方数据来看,2021年我国的人均烘焙食品的消费量仅有7.7千克,不仅低于中国香港的11.7千克,更是低于其他欧美国家,美国的人均烘焙食品消费量为41.8千克、法国高达70.4,几乎是我国的近10倍。虽然在数据上,我国的烘焙食品行业人均消费量有相当上升空间,但很难达到国外水平,毕竟从2015-2021年,7年时间,我国的人均烘焙食品行业的人均消费量仅增长了1.7千克,复合年均增长仅有3.6%。

由此看,能在国内将不好做的面包生意,做到年营收近70亿,平均毛利率在30%以上,桃李必然有破局的秘诀,而短保市场正是那把关键因素。一般来说,烘焙市场的产品根据保质期分为四类,现制(1-3天)如好利来,短保(5-10天)如桃李、中保(30-90天)如良品铺子、长保(6个月以上)如达利园,保质期长短背后是防腐剂、口感、物流成本等的比拼。

1995年,桃李面包的创始人吴志刚先生在退休后,并未立刻开启退休生活,而是看到了国内面包市场的痛点和市场空间,于是开始退休后的创业生涯,目标就是面包。根据当时调研来看,彼时国内的面包市场中面包产品分为两类:一类是西点面包房中的现制面包,特点是客单价贵且不易存放,但是口感好,一般距离消费者较近,按照现在的词儿就是“最后一百米”的社区;而另一类是商超、夫妻店中的长保质期面包,特点是价格便宜且可以长期存放,但牺牲了口感。

当时桃李选择了“差异化”竞争,与其和成型的品类正面竞争,不如另辟蹊径探索新产品。于是,桃李留其精华,去其糟粕,将产品定位在兼顾口感和性价比,能保存5-10天的“短保面包”,1997年公司成立,并以沈阳本地市场开始,以规模扩张,迅速将产品推至整个东北以及华北地区。

回溯当年上市的原因,主要是为了拓展渠道的全国战略。在2015年上市以前,公司就已经在东北和华北地区站稳了脚跟,公司先后通过首发IPO、2017年定增和2019年发行可转债进行了三次股权融资,实际募资22.84亿,用于全国化的扩张。

以2019年为分水岭来看,东北+华北地区依旧是桃李面包的核心根据地,2019年合计营收达到39.9亿元,比2015年的16.97亿翻了2.35倍,而占比却仅从66.21%下降至70.69%;为什么是“下降”,虽然上市后至2019年整体营收增长比较迅速,但核心驱动依旧是东北和华北地区贡献巨大,按理说多年“南征”,北方的收入占比应该逐渐被分散,但实际上,桃李的全国化战略成效并不及预期。2020年营收净利双双新高,但东北及华北营收占比依旧超过70%。

对核心区域销售过度依赖带来的后果就是,一旦核心地区业务收入出现滞涨,将严重影响整体的业绩增速。2021-2022年,东北和华北地区收入仅从2020年的42.2亿增长至2022年的44.15亿,2年增长4.6%使得公司整体业绩增速明显下滑,好在华东地区增长,一定程度平滑了整体业绩压力。

零星的区域增长并不是长久之计。以及桃李面包“中央厨房+批发”的商业模式早期确实帮助公司快速建立了品牌和渠道优势。不过这背后还是有一定隐忧,一方面是销售渠道,桃李面包的核心渠道是线下大到商超、小到城镇乡的卖部等,公司针对大型连锁商超和中心城市的中小超市、便利店终端,直接与其签署协议销售产品,而外埠市场的便利店、县乡商店、小卖部则是通过经销商分销,2013-2019年,桃李的线下终端从5万多个增长到24万多个,2023年年底已建立了31万个零售终端。而为了能保证公司短保产品输出,桃李的扩张就是在各地区以子公司后建立中央厨房,并以冷链物流覆盖,可是这背后是较大的固定资产投资和人力成本:

以2019年为例,当年公司销售费用高达12.28亿元,其中,人工和配送费就达到约10亿元,虽然当年营收增长16.77%,但销售费用增长高达22.9%。实际上,桃李费用增长高于营收增长并不是第一次了,2016-2018年也是如此,这也给后面盈利能力下滑埋下隐患。

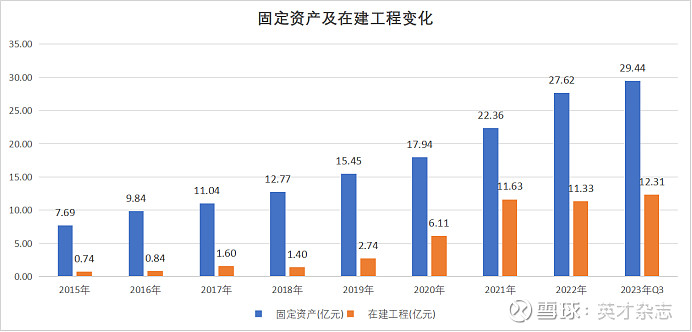

再看公司的固定资产端,从2015年上市到2023年三季度,桃李面包的累计固定资产+在建工程已经从8.43亿增长至41.75亿,翻了近5倍。移动互联网带动的电商兴起,对线下实体造成的冲击有目共睹,纵使是国际知名零售巨头沃尔玛、家乐福还是本土商超,都遭遇了关店潮。而2020年后的疫情持续影响,更是加速了对线下渠道的冲击,而商超作为桃李最重要的终端一环,必然被牵连。凭借终端数量和渗透程度优势,桃李还未遭遇营收退坡,但增长的疲态和高投入已经开始吞噬利润,2019年桃李旗下多地分公司均出现了亏损。

拓展渠道,并积极转型线上渠道迫在眉睫。

02 短保面包的“线上短板”

其实在移动互联网时代拓展线上对于桃李来说早就可以洞悉到。桃李食品旗舰店早在2017年11月便已经在天猫开设,但从2020-2021年年报中,均未看到公告的线上渠道销售收入,再根据第三方数据,2020年9月线上销售额快速增长,但也只是占总收入的4%。其实不难推测,桃李面包线上扩张情况并不理想,收入仍然主要依靠线下销售。

这还得回到桃李的产品端。

先以京东为例,在京东APP上搜索“面包”,列出的产品中不乏有桃李的品牌,但从保质期来看,基本都在30天以上,也就是中保甚至长保面包,桃李的产品线也涉及中长保质期的。而搜索“桃李面包”,很多短保面包是可以“小时达”的,而是是依托在附近商超等终端,外卖软件更是如此;在桃李的抖音直播间,销售的基本大多是中保产产品。但按照短保面包占比75%,中长保面包占比25%来看,真正的短保面包很难在桃李铺设的线上渠道发挥优势,由此也能理解为何线上渠道销售占比迟迟上不去。

发挥不出优势不说,还要面对源源不断的中长保面包新玩家的竞争。这一块市场竞争激烈主要是壁垒不高,很多打着减脂、饱腹、健康旗号的网红品牌进入市场,实际上除了全麦面包,根本没有纯0添加的小厂,当然也有达利食品这样的老玩家。而对于桃李优势的短保市场来看,一直都相当激烈,2018年达利食品进军短保面包细分市场,推出了美焙辰品牌,为了争夺市场,两家曾一度陷入价格战;还有近些年爆火的零食品牌盐津铺子,神奇地实现了58天保质期内接近7天保质期的口感。

作为一个从小吃桃李面包长大的东北人,确实对桃李有着一股特殊的情怀。回看桃李面包的零售价格,好像还停留在当年的价格。然而相比2015年的糖、鸡蛋、油、面粉等原材料这些年都出现了一定程度的上涨,在这个榨菜都涨价的时代,不善广告营销的桃李几乎是以薄利多销支撑着营收增长。但也不得不说,在消费人群和习惯更迭的当下,无论从商业模式、竞争态势还是成本压力,包括渠道变化,桃李即将面对着诸多挑战。