2023年年报披露的大幕即将揭开,在正式公布的这段窗口期,二级市场的整体表现比较差,很多上市公司为了挽救市场信心,也都竞相公告了业绩预告。据不完全统计显示,截至1月30日,市场已有逾千家公司披露2023年年报业绩预告。其中,食品饮料整体表现比较乐观,其中贵州茅台(600519.SH)以735亿的预期盈利额高居当前A股盈利首位。

目前来看,食品饮料板块整体处于市场低位状态,部分上市公司虽尚未公告业绩预告,但不少公司的大股东先行一步开始了积极的回购潮。包括安琪酵母(600298.SH)、绝味食品(603517.SH)等在内的多家企业发布了回购进展公告。绝味食品之前聊过了,这次看一下这个看似“不太起眼”却是A股唯一、国内第一、全球第二的企业——安琪酵母。

01 酵母生意做到百亿

酵母本身是舶来品,由于中国传统的饮食文化,让它成为家喻户晓的生活必需品。然而用途不止于中式发面和西式烘焙,实际上酵母的下游领域比想象中更广阔,更例如酒精发酵、鲜味剂、保健品、有机肥料等等。安琪酵母听上去有点像是外资企业,但确实是一家已经历经近40年的国有企业。

公司成立于1986年,起初只是湖北省宜昌的一个小厂,通过专注于酵母及深加工产品,现在已经是亚洲第一、全球第二的酵母生产企业,在国内的市场占有率达到60%左右,也是A股唯一一家细分酵母赛道的上市公司。回顾公司的业绩增长,始终保持着比较稳定的向上趋势。数据上,从1997年披露业绩以来,安琪酵母的营业收入增长了112.7倍,关键连续25年以上没有过负增长,这种成长性在A股也仅有7家公司可以达到;而且这25年中,公司也是唯一一家24个年可以保持两位数增长的上市企业,只有2012年营收增速下滑至8.3%。

从产品角度来说,酵母具有较强的刚性需求,因为在全球的饮食文化中,面包和馒头都需要酵母。面对如此巨大的市场,安琪酵母的核心产品选择了“另辟蹊径”,与国际巨头进行差异化竞争。目前常用的酵母有两种,一种是鲜酵母,一种是干酵母。前者具有口感好、活性高、含水量高的优势,但对贮存、运输的要求也相当严苛,保质期不超过1个月,关键量产难度较大,欧美地区更喜欢使用,法国的乐斯福和英国的英联马利都是鲜酵母生产的头部企业;而安琪酵母另辟蹊径,选择主攻干酵母,虽然含水量较少,口感稍逊,但无论保质期、贮存运输要求还是量产程度都更全面优于鲜酵母。

安琪酵母早在1994年就将产能扩充到亚洲第一,并确立了国内和亚洲龙头地位且保持至今。回顾做大酵母市场背后的“财富密码”,其实就是渠道。干酵母相比之下可以大规模量产带来的规模效益。同时,易保存的特点使得产品带来贮存和运输成本更低、运输覆盖更广,这些优势更有利于产品渠道的不断下沉。试想消费者基本上可以在任何一个三四线城市的杂货铺买到一小包安琪酵母的产品,这样的渠道覆盖力还是相当恐怖的。

除了用差异化的产品打开了市场对干酵母的需求,安琪产品的整体定价也相当有讲究,一般消费者需要蒸面食或烘焙面包只需要几克的干酵母,所以安琪的单袋酵母也就是5g或13g这样,且小包装的价格基本在1-2元左右。消费者一般对这样的价格敏感度相当低。即使直接或间接涨价,对价格反应也是迟钝的。有机构统计过,目前安琪的干酵母500g均价已经是国内最高的了。

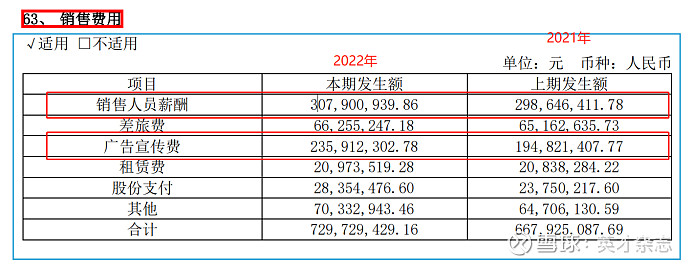

从效果上来说,拿几种不同品牌的酵母进行发面对比,效果并不会产生很大的差异,可见干酵母产品的同质化情况比较强,因此产品本身不具有较强的竞争壁垒,因此只能从渠道和品牌上拉开距离。从安琪酵母2021-2022年销售费用来看,,销售人员的薪酬占比要明显高于广告宣传投入,这一点侧面可以体现出安琪将更多的资金和精力放到了渠道端。

品牌则主要是依靠超30年的产品口碑来保证,在行为金融学中有个一认知偏差叫“易得性偏差”(Availability bias),人们在做选择时会首先选择那个更容易想起的那个品牌。安琪酵母凭借几十年建立的品牌力,既然产品效果差不多、售价也差不多,消费者大概率会优先选择买过或听说过的产品。目前安琪酵母在国内市场的占有率是55%,领先于同行,对于安琪来说,同质化竞争正是助推公司的雪球越滚越大。

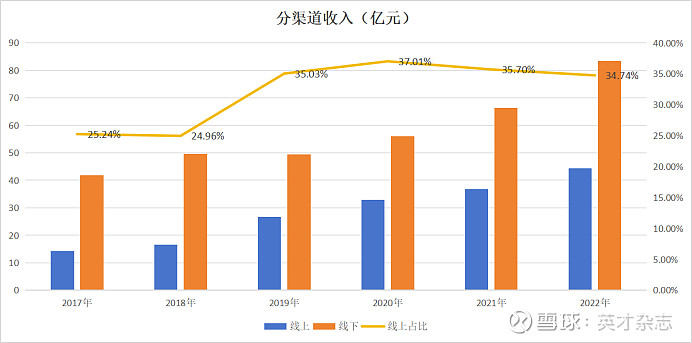

渠道端,明显可见,2019年之前,安琪酵母虽然也拓展了线上渠道,但整体增长不高且占比较低,仅有总营收的25%左右,而在2019年线下销售受阻时,线上收入逆势爆发,当年爆发,同比增长超过60%;随后疫情影响,线上收入一定程度上磨平了线下的疲软。随后三年线下收入成为重要渠道,在线下收入持续增长的同时,目前线上收入能稳定在35%左右。换言之,如果安琪酵母没有积极拓展线上渠道,在疫情三年很难维持前期的稳定增长。

再看海外战略,在经历了1999-2004年业绩的高速增长,后面几年公司的业绩增速逐渐放缓,虽然中间有所反弹,但2011年增速还是跌破了20%;这背后其实是国内市场逐渐饱和。介于此,公司便开始了海外布局的战略。

海外战略安琪一直践行的是“先渠道后建厂”,即先看市场和渠道情况,再择机建厂铺货。2011年在埃及投产首个海外工厂,2017年在俄罗斯投产第二座海外工厂,截止2022年,安琪酵母已经是全球最大的YE(酵母提取物,用于增鲜,主要用于酱油行业,其次调味品)供应商和第二大酵母供应商,在全球占比超过15%,酵母系列产品规模已居全球第二。

2022年公司海外收入高达39.23亿同比增长接近40%,已经比2011年的8.65亿翻了4.5倍以上,占比总收入超过30%。从下沉渠道,到国际化战略,再到线上渠道拓展,安琪酵母按部就班的走到今天,在几乎完全竞争市场建立起自己坚实的护城河,然而公司也并非没有“烦恼”。

02 安琪酵母的“烦恼”

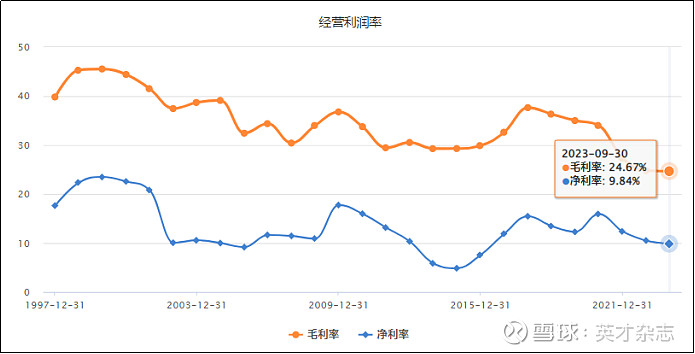

纵使安琪酵母历经近40年,也曾多次跨越周期。但本轮的周期力量确实更加难以捉摸。按照2023年三季报的情况来看,安琪酵母全年的整体业绩预期恐怕难免陷入个位数增长,预计2023年营收在128亿左右,甚至有首次下滑的风险。前面一直在讨论安琪酵母的营收增长稳定且战略上踏准每一步,但是不能忽略的是公司整体的盈利能力。

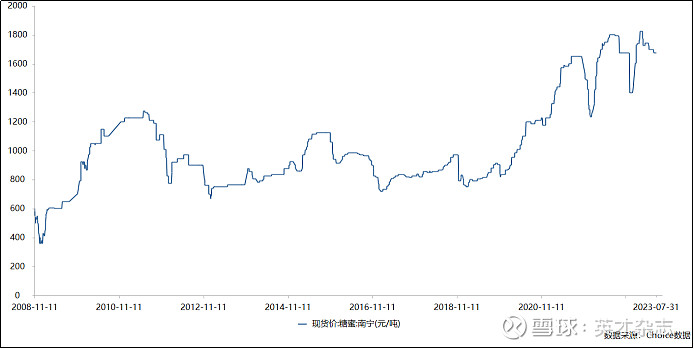

这还得看安琪酵母的商业模式,首先是向上游采购原材料糖蜜,加工成为酵母等产品,再向下游出售。而问题就在这,公司本身可以在产业链中把控多少变量,决定着公司的盈利能力,而糖蜜作为制糖工业的副产品往往呈现较强的周期性。下图可见,从2008年到2020年年底,蜜糖的价格波动在600-1200元/吨,常年均价在800元/吨。可是从2021年开始,糖蜜的价格就突破了前高,截止2023年7月31日,糖蜜价格已经达到历史高位的1675元/吨,平均价格几乎翻了一倍,这也是为何从2020年之后安琪酵母的毛利率和净利率出现持续下滑。

因为在酵母生产成本中糖蜜的占比达59.94%,因此是影响安琪酵母盈利能力的关键,如何解决?

面对糖蜜的周期,安琪有两个办法。

第一个方法是很多消费板块公用的方式,就是提价。提价可以说是安琪酵母平滑原材料上涨压力最常用的方式了,而且对提升业绩的效果也是立竿见影的。而且作为全球酵母龙头,且下游需求刚性较强,适当提价分散成本压力也不是不可。此前的2008年、2016-2017年和2020年均有提价动作,而且从营收和归母净利润来看,盈利能力的反弹效果也都相当可以,不过最近的2021年9月和11月的两次提价可能就不太乐观了。

对于已经翻倍的糖蜜价格,安琪却没办法将产品价格翻倍出售,因此2021年开始公司盈利能力再次出现大幅下滑。

另一种方法就是寻找原材料的替代品。2021年12月公司公告了安琪(宜昌)工厂年产15万吨水解糖深加工项目开始推进,计划2022年5月投产。水解糖正是为了解决对糖蜜的单一依赖。不过水解糖所需的原材料玉米,在2022年全年处于高位,也使得虽然当年原材料替代了糖蜜,但盈利能力仍未明显改善甚至继续下滑。不过在2023年第四季度来说,玉米价格开始大幅回调,一定程度上会缓解公司的成本压力。

未来面对国内人口红利的退潮,还是会对酵母未来的营收规模增长造成一定的压力。硬币的正面是近40年的营收持续增长代表着安琪各阶段战略的执行力,硬币的反面是对抗原材料周期导致波动的净利润。

本文作者 | 刘超然 来源 | 英才杂志