美国经销商行业经验之一:新车销售稳固客户群,零部件及售后服务、汽车金融保险服务成为新增利润主要来源

我们研究了美国主要上市经销商收入及毛利润结构变动趋势,从美国经销商1998 年至今发展趋势看,新车及二手车销售收入占总收入比重稳定在80%以上,但毛利润贡献从1998 年的51%逐步下降2011 年的37.4%;这表明美国汽车销售业务对经销的作用已经从主要利润贡献来源演变为稳定客户群。

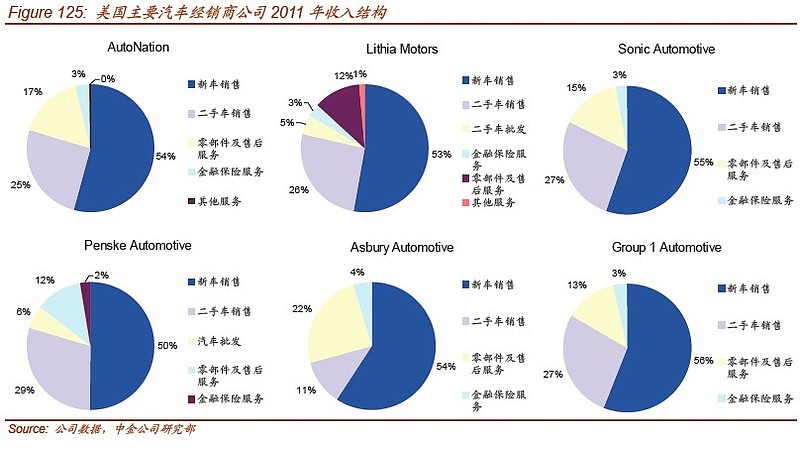

► 美国汽车经销商收入结构变动趋势:结构稳定。在过去十五年间,汽车销售业务(包括新车及二手车销售业务)占总收入比重稳定在83%左右;售后服务收入占比从1998 年的10%上升至目前的15%;汽车金融及保险服务收入自2002 年之后稳定在3%。我们预计:

1 目前美国经销商的收入结构趋于稳定,未来不会出现大幅度波动;

2 往前看,零部件及售后服务收入占比将缓步提升。

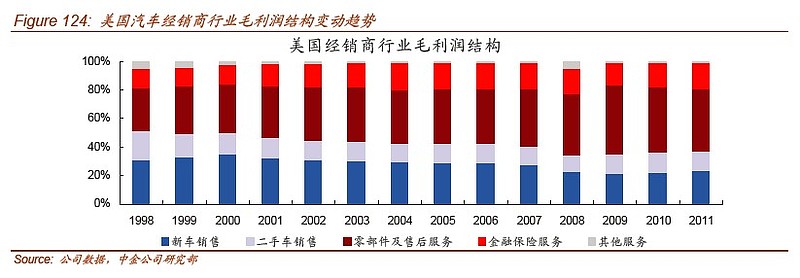

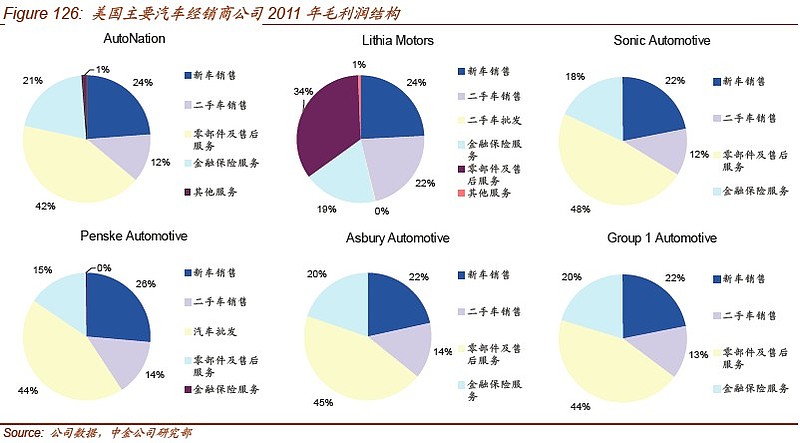

►美国汽车经销商毛利润结构变动趋势:零部件及售后服务、汽车金融保险服务占比不断提升。在过去十五年间,零部件及售后服务、汽车金融保险服务逐渐成为经销商毛利润的主要来源:

1 美国汽车经销商行业中,零部件及售后服务业务对总体毛利润的贡献从1998 年的30%大幅上升至2011 年的44%;

2 汽车金融保险服务对毛利润的贡献从1998 年不到14%上升至2011 年约19%;

3 新车销售毛利润贡献从31%下降至目前的24%;

4 二手车销售毛利润贡献从20%下降至目前的14%。

我们认为,目前的毛利润结构将是今后汽车经销商市场均衡结构:即新车及二手车销售用于稳定客户群,零部件及售后服务和汽车金融保险贡献毛利润。

美国经销商行业经验之二:行业进入成熟发展期,稳定的经营现金流缓解资金压力

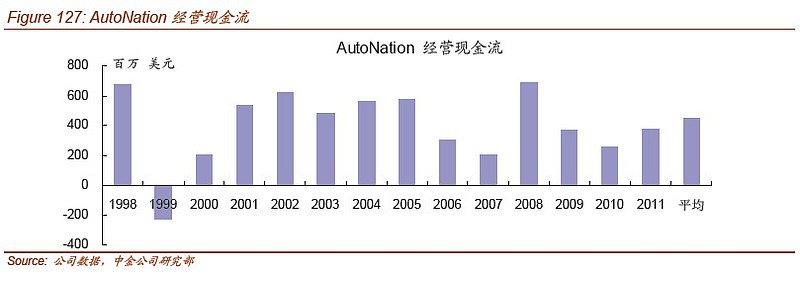

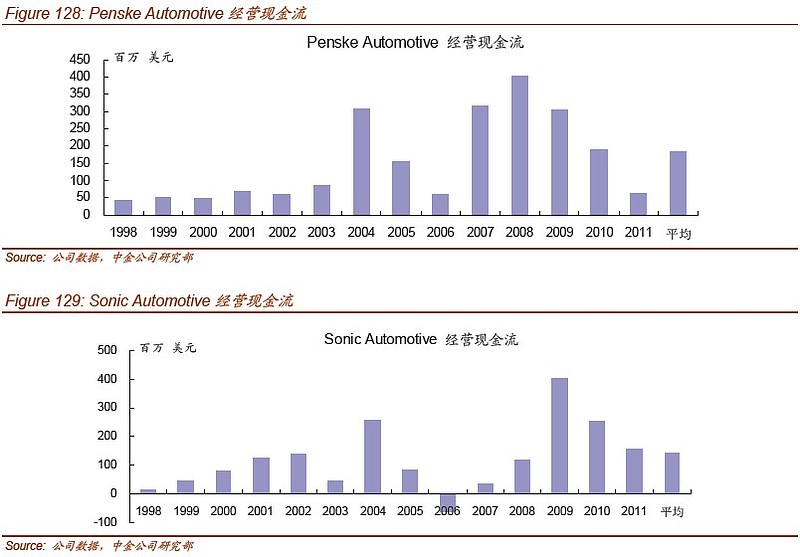

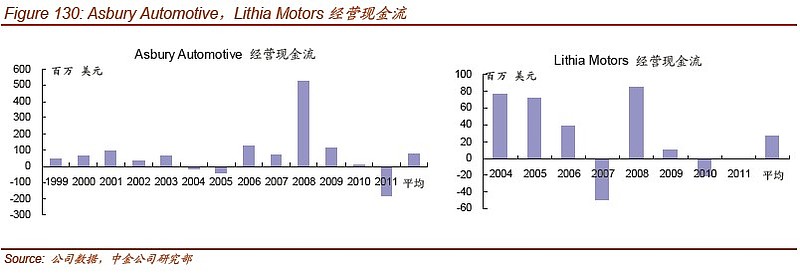

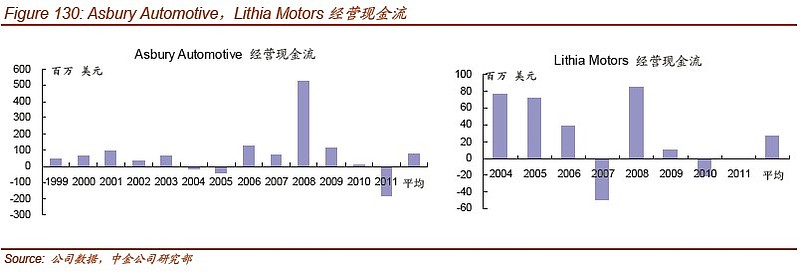

► 美国汽车经销商进入稳定发展阶段,每年产生稳定经营现金流。我们的研究发现,在汽车经销商行业进入稳定发展期后,公司每年经营将产生稳定的正现金流。$AutoNation(AN)$ 公司2001~2011 十年间平均经营现金流约为4.52亿美元;$潘世奇汽车(PAG)$ 1 公司2001~2011 十年间平均经营现金流约为1.83 亿美元;$利西亚车行(LAD)$ 公司2004~2011 年间平均经营现金流约为2600 万美元;$索尼克汽车(SAH)$ 公司2001~2011 十年间平均经营现金流约为1.42 亿美元;$阿斯伯里汽车(ABG)$ 公司2001~2011 十年间平均经营现金流量约为7300 万美元。

► 经营现金流覆盖资本支出。从美国汽车经销商行业发展经验看,在汽车经销商行业进入成熟发展期后,历年经营现金流可以覆盖资本支出。我们定义资本开支覆盖率=当年经营现金流/当年资本开支,美国主要经销商正常经营年份资本开支覆盖率均大于1,这表明在汽车经销商行业进入稳定发展期后,公司现金流压力逐步缓解。

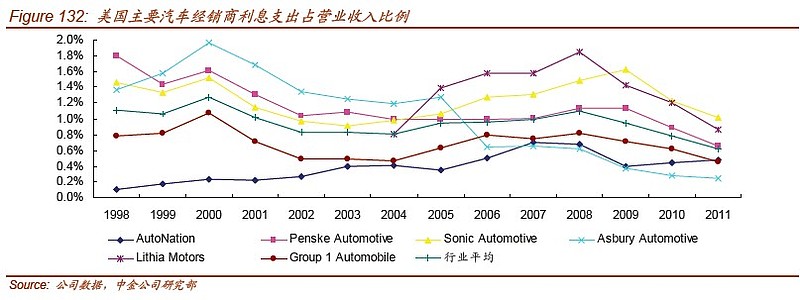

► 利息支出占营业收入比重较低。从前面分析可知,当汽车经销商进入稳定发展期后,公司现金流压力较低;另一方面,我们的研究发现美国汽车经销商利息支出占营业收入比重相对较低:1998~2011 年,行业利息支出占营业收入平均比例约为1%;这同样验证了汽车经销商行业对贷款依赖度较低。

美国汽车经销商行业经验之三:毛利率缓步改善至16%~17%,净利润率稳定

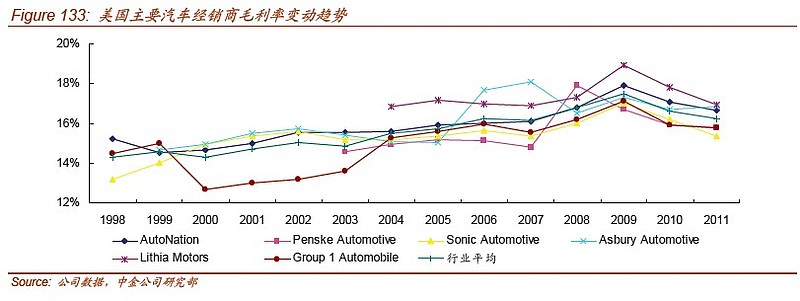

► 毛利率缓步改善至16%~17%。我们分析的美国主要经销商过去十五年毛利率变动趋势显示:1 行业毛利率水平缓步改善至16%~17%之间;2 行业内主要公司毛利率变动趋势大致相同,显示行业内各公司经营分化程度不高。

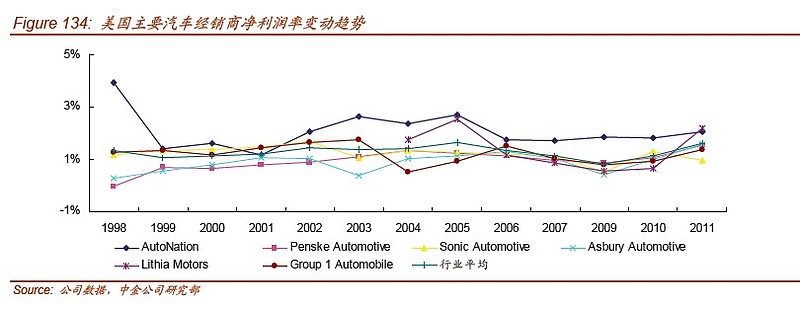

► 净利润率稳定在1%~1.5%之间,龙头公司优势明显。我们剔除了受金融危机影响而导致行业净利润率水平异常的2008 年,分析的美国主要经销商过去十五年净利润率变动趋势显示:1 行业净利润率水平稳定在1%~1.5%之间;2 行业龙头公司AutoNation 的净利润率稳定在2%左右,显著高于其余几家经销商净利润率(低于1.5%)。

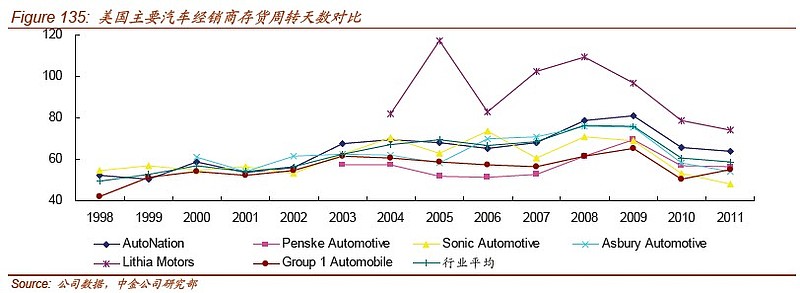

美国汽车经销商行业经验之四:库存水平及销售管理费用占比稳定

► 存货周转天数约为60 天。我们分析了美国主要经销商过去十五年库存水平变动趋势:1 行业均衡库存在60 天水平上下小幅波动;2 重点经营农村及中小型城市的Lithia Motors 公司有更高的库存水平。

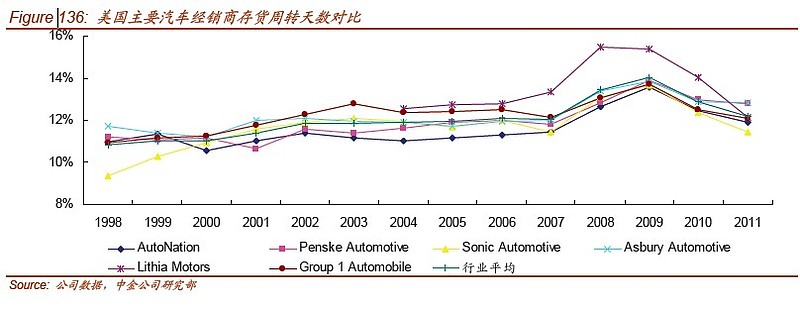

► 管理销售费用占收入比例稳定在12%。我们分析了美国主要经销商过去十五年管理销售费用占收入比例的变动趋势:管理销售费用占收入比例在过去十五年间在12%水平周期波动。