本文为国泰君安证券《西行东渐》专题研究,分析师江亚琴撰写,发布时间为2012年6月18日。

摘要:

2000年的科技股泡沫仍然让大多数投资者记忆犹新,大洋彼岸的科技股热潮迅速燃起了中国内地股市的激情。在全球化更为深刻的今天,消费者和生产者都已经打破了国界的藩篱。对于投资者,这意味着我们在关注中国自身经济的同时,更需要放眼全球,从国际的角度重新审视中国可能的投资机会。从谷歌到百度,从Priceline到携程,国际市场成长股的故事可以为我们自下而上寻找成长股提供线索。从云计算到贵金属,国际市场对相关行业和主题的看法可以为我们自上而下发掘主题机会提供新的思考角度。“西行东渐”系列报告将以各国股市作为研究对象,发掘A股上市公司的自下而上的个股选择以及自上而下的主题投资机会。

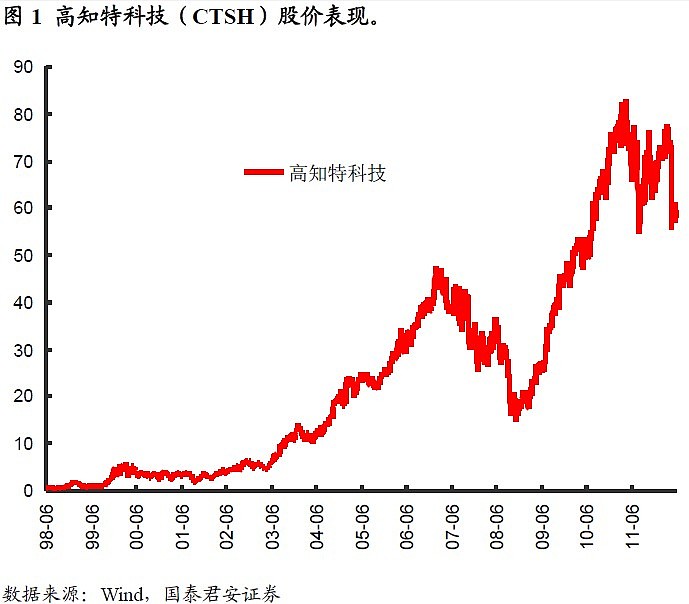

本期关注美国市场,高知特科技(交易代码:CTSH)是一家在全球居于领先地位的信息技术、咨询和业务流程外包服务提供商。公司从98年上市至今上涨140倍,创造出10年超百倍的奇迹。

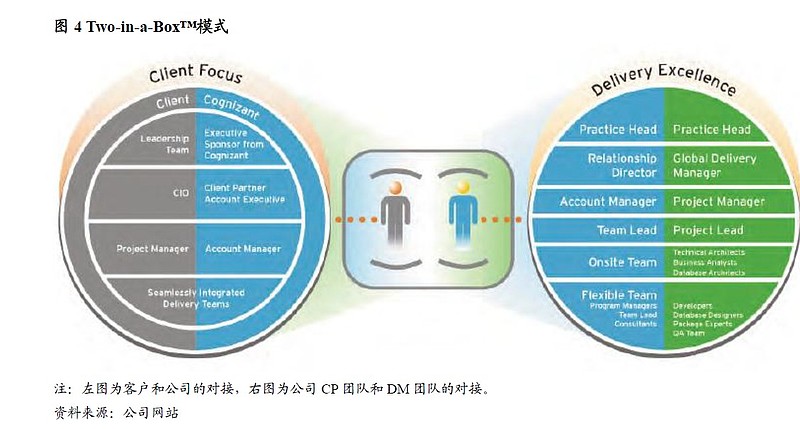

成长之路:在全球化的时代,公司利用印度和美国之间劳动力价格的差距以及两国之间语言的互通,为自己创造了成长的机会。做为最早的一批利用廉价的印度程序员做IT外包的先行者,公司享受到了行业的高速成长。全球布局,纵向一体化以及加强客户增值服务的战略使公司与竞争对手区分开来,独创的Two-in-a-Box™模式和Cognizant 2.0更是其成为行业增速最快公司的法宝。

A股同类公司比较:对比A股,我们发现东软集团、浙大网新、博彦科技和公司类似。从各个指标的比较来看,高知特的市值相对于国内公司而言,都有十倍以上的空间。同时,国内公司估值略高于高知特科技,盈利能力低于高知特科技。根据高知特的经验,国内IT外包公司要持续长大需要更多地加强纵向一体化,提高客户粘性,并通过提供增值服务提高单一客户对公司利润的贡献。

$高知特(CTSH)$是一家在全球居于领先地位的信息技术、咨询和业务流程外包服务提供商。公司从98年上市至今上涨140 倍,创造出10 年超百倍的奇迹。而公司如今市值已经接近200 亿美元,是纳斯达克100 指数和标准普尔500 指数的成份

股、福布斯全球2000 强、财富1000 强企业,并跻身于《商业周刊》评选出的信息科技企业100 强和运营50 强企业名单。

随着公司规模的扩张,公司市盈率呈逐渐下降的趋势,如今公司的市盈率在20-30 倍的区间。

1. 公司介绍

高知特科技最初是Dun & Bradstreet 集团的一部分。1998 年,公司完成了自己的独立整合,并在纳斯达克上市。公司最引以为傲的是其独特的Two-in-a-Box™模式。公司总部位于美国,员工分布在印度、中国、欧洲、南美、中东等全球各个地区,同时,公司的客户也分布广泛,是一个全球化的公司。公司如今有140,500 个员工,805 个主要客户。

1、Two-in-a-Box™模式

公司独创的Two-in-a-Box™模式指的是:CP 和DM 相结合的模式。CP(Client Partner)指的是客户所在地的团队领导,负责客户所在地的客户经理团队和技术团队。这一团队了解当地的文化*俗、IT 操作过程、客户面临的具体问题以及客户的工作目标,因此,可以对客户做更符合其需求的服务。CP 一般具有MBA 学历,12-15 年的IT 相关经验,能为

客户的战略规划提供咨询服务。

DM(Delivery Manager)指的是在全球交付经理。他们大多是在公司的交付中心,精通技术,并有10 年以上的相关经验。具体而言,工作流程一般是CP 通过和客户沟通交流,将客户对IT 的要求传输到DM,之后通过不断的沟通和协调,将成熟的IT 解决方案交付

给客户。

毫无疑问,这一模式使得公司对单一客户有了更多的投入,和行业其他公司将所有精力用在成本控制上不同。其他offshore(只有海外技术支持而没有当地客户经理)的模式的净利率为24-26%,而公司却低于这个水平,为18-20%,因为公司将这部分投入到了更多于客户沟通的方面,如CP 或者其他客户经理上。虽然这个战略损失了部分利润,但却为公

司赢得了客户。在2007 年,公司的客户满意调查中,公司获得了81%的满意度。从财务上也可以看到,公司的老客户贡献了超过90%的收入,这就是公司模式成功的最佳证明。

2、Cognizant 2.0

公司的另一个亮点在于Cognizant 2.0。这是公司的即时信息平台。通过这个平台,客户可以实时知道任务进行到哪一步,项目组成员也可以知道其他分布在全球各个不同地点的组员工作的进展。而且它还是一个可以相互交流的平台,是员工相互交流相互提高的工具。这是一个全球化IT 外包公司实现全球资源共享和实时联系的关键平台。

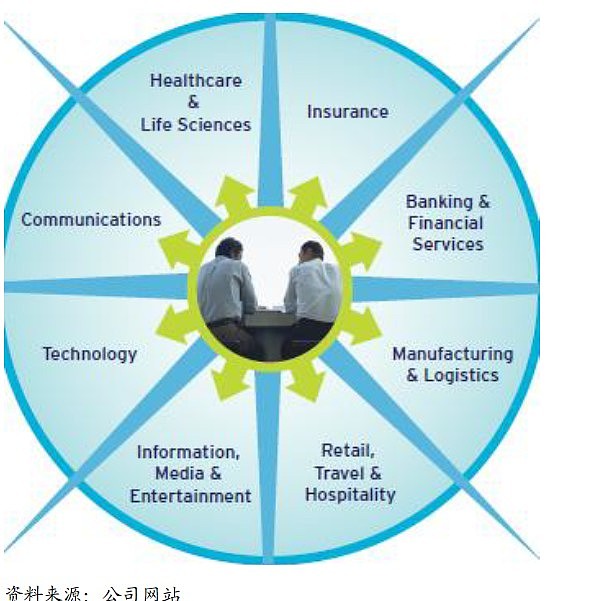

3、公司收入来源

公司的服务领域众多,从保险银行到制造物流,从生命科学到电信,从文化娱乐到旅游,几乎包括了所有的行业。衡量外包公司的实力比较好的角度是其客户的质量。而从客户的情况来看,公司的实力也可见一斑。前30 的全球医药公司中27 家是公司的客户。前20 家美国健康计划提供者中的15 家是公司的客户。前5 家的半导体制造商中的2 家是公司的客户。前10 家媒体公司中的4 家是公司的客户……

最近,公司还和荷兰国际集团(INGGroepN.V.)美国公司签订价值33000万美元的协议,增扩两家公司业务流程管理合同。

具体来看,公司主要的收入来源是金融行业,其次为医疗行业。两项合计占比接近70%。

从地域看,公司主要的收入来源是北美地区,贡献了公司收入78.5%,欧洲地区贡献了17.9%,两者合计贡献达到96%。

2. 成功因素分析

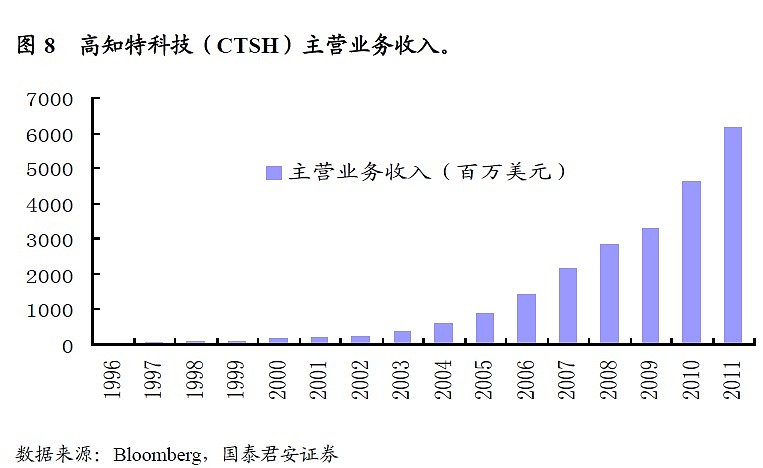

公司业绩迅速增长,营业收入从1996 年的1200 万美元到如今的61 亿美元,增长508 倍。

公司净利润也保持了快速增长,从1996 年的不到1 百万美元增长到2011年的8.8 亿美元,增长了1376 倍。

如此惊人的增长创造了公司惊人的涨幅,那么,公司是如何做到的呢?

从行业的角度上看,在全球化的时代,公司利用印度和美国之间劳动力价格的差距以及两国之间语言的互通,为自己创造了成长的机会。做为最早的一批利用廉价的印度程序员开始做IT外包工作的公司,其享受到了行业的高速成长。印度每年有接近80,000个程序员从大学毕业,他们大多精通英语。在印度,他们的年收入大概是15,000美元,而在美国,同样的程序员价格确是75,000。这个成本差异足够使得Cognizant在帮助客户节约成本的同时赚取大把的利润。

公司Two-in-a-Box™模式不仅能给客户提供最满意的服务,特别的,这一模式使得公司能24小时运转起来。在美国工作时间,公司的客户经理团队和客户会面并了解客户需求,之后将工作要点传输到印度的交付经理团队。在美国客户休息的时候,印度的团队开始工作,于是保证在白天时将客户的要求及时交付。因此,在及时性上,公司也优于其他不能实现全球化办公24小时工作的其他竞争对手。

这个模式还有一个优点,相对美国人,印度人更适宜做程序员。印度文化中,并没有美国那么多的个人主义,因此,他们更能接受将自己放到一个程度化的进程中。这点美国人往往难以接受。当然,印度天然的语言优势也是非常重要的一点。

那什么高知特科技凭什么成为行业增长最快的公司呢?

领导者的前瞻性应该是非常重要的一点。公司的创始人Mahadeva早年在麦肯锡工作,对于公司战略管理很有一套,之后在科技公司的经验使得其对于IT行业也有了深刻的了解。

公司最早只是美国公司Dun & Bradstreet 集团下的一部分,之后通过推出千年虫的解决方案获得了早期扩张的资本,但Mahadeva意识到这一业务是不可持续的。同时,他还发现了ERP增值服务将是行业的增长点。当其他咨询公司还在按服务时间收取年费时,Cognizant已经开始通过对客户的IT系统提供增值服务而收取额外的费用。Economic Times这样评价:“当他的对手在科技上和地域上相区分时,Cognizant已经开始了纵向一体化的战略,它在每个行业深耕,而不只是成本取胜。客户中心的战略使得其服务具备强大的竞争力,公司真正成了一个全球化的公司,而不是一个印度公司”。

正是把握了行业前进的方向,不安于现状,并敢于革新,最终造就了如今的IT外包巨头。

3. A股相关上市公司比较

对比A股,我们发现、$东软集团(SH600718)$、、$浙大网新(SH600797)$、和$博彦科技(SZ002649)$公司类似。东软市值为102 亿,浙大网新和其类似,如今市值41 亿。而博彦科技上市不久,如今市值21 亿。集团股价在05年后走出一波大行情,但之后呈现大幅震荡,如今如今市值21 亿。

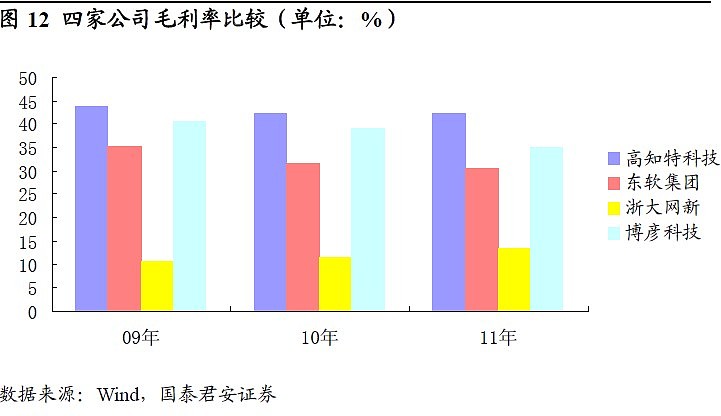

我们接下来这四家公司进行比较。毛利率比较来看,高知特科技毛利率最高,超过40%。国内公司接近高知特的是博彦科技和东软集团。浙大网新毛利率最低。

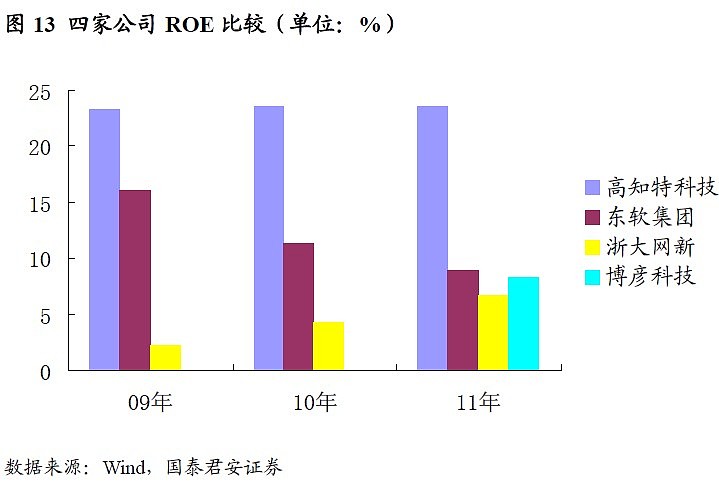

高知特公司ROE 最高,达到20%以上,国内公司ROE 普遍较低。其中,东软集团在国内公司中盈利能力最佳,最近三年平均ROE 为12%。

从各个指标的比较来看,高知特的市值相对于国内公司而言,都有十倍以上的空间。同时,国内公司估值略高于高知特科技,盈利能力低于高知特科技。根据高知特的经验,国内IT 外包公司要持续长大需要更多地加强纵向一体化,提高对客户粘性,并通过提供增值服务提高单一客户对公司利润的贡献。