记录哥,你这个名字是一个大错误,美谷没有重整啊,您说得对,但是请仔细看我的下面内容,也许我这个标题又有它本身的另外一层意义。(本文是上周末所写,不是今天,数据都是上周末为准)

最近ST行情又有一些回来的感觉。第一牛股西发,西发真的牛,恭喜各位战友,今年比较牛的有想象力的ST,西发已经翻倍,可能还会继续涨,炒作的是酒,战投是酒,注入战投的酒,所以牛,恭喜在车上的朋友(我查询了西发去年底12月5日的公告,说注入白酒的可信度不高,大股东大概率要在2024年底注入这个月开建的20亿啤酒厂,恭喜大家);吉药,才开始,大家都说是修正,这个概率肯定有,毕竟二家已经联姻过一次,如果真的,就是五到十倍牛股(本人已经建仓买入);最后一个,我最看好的美谷,信达操刀,选大股东,比橙星的吉利强,那肯定大概率医美没有上市的全国十强了,本身美谷营收十几亿,就是因为中下游,利润低一些,爱美客是上中游,利润非常高,但是营收也是十几亿。只要有牛的医美类公司看中信达手中的股份,美谷不是10倍股,几十倍都有可能。

好了,回归正文,我只推荐底部区域的股票,涨起来的股票都不在我考虑范围,我认为美谷目前性价比较高,和第一次2.5元附近那次底部区域的二篇长文不一样,这次美谷的逻辑和情况发生了巨大变化。明白为什么目前美谷严重低估,目前都有哪些进展,未来的预期是什么?股价还有多大空间?

大概这些内容了,先说说目前的进展,自从我4元卖了以后,我每天都关注它的进展。

第一,牛散肯定全部跑路了,大资金赚20%走人很正常,以前华钰的时候,老铁粉都知道,牛散经常拍卖以后有赚很快就卖了,这样后面第二波拉升就没有障碍了。

昨天的龙虎榜,做T的特别多,你是高手,你可以做,不过我建议大家底部区域直接持股即可,容易T飞的,随便一个重磅消息就会连续涨停,请参考2021年8月华钰走势。

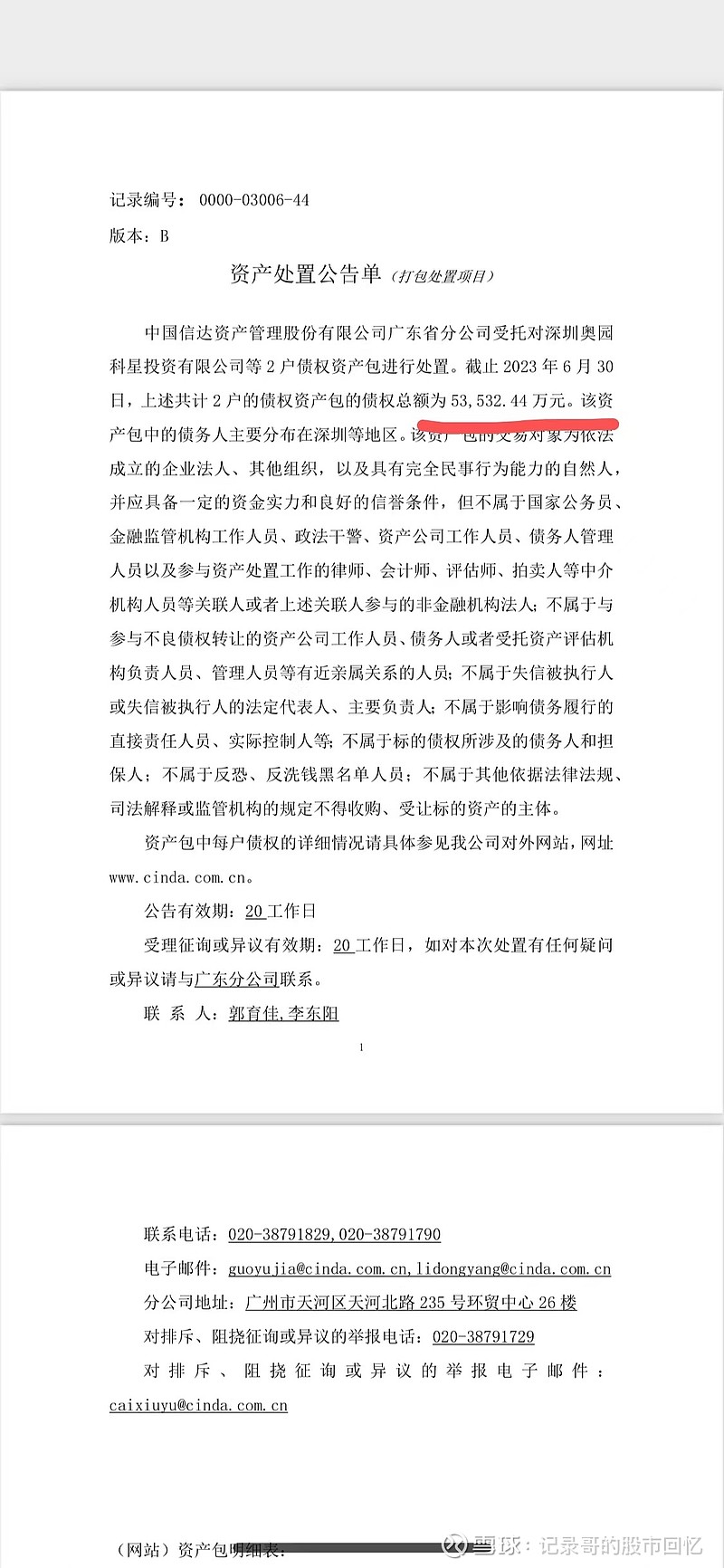

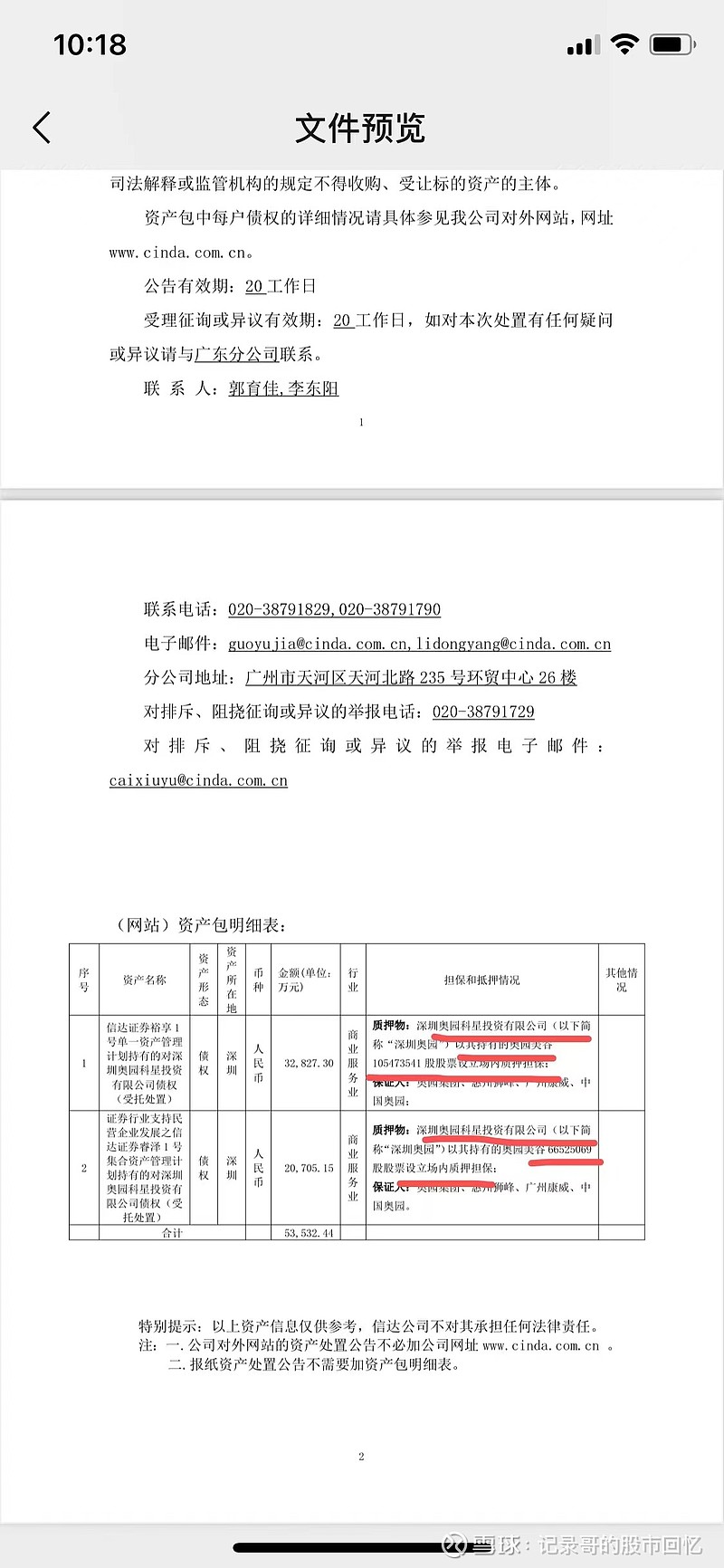

第二,信达的进展,一个是所有的11个资产包全部法院起诉,现在看来,起诉的目的只是信达保障自己的权利,公开资料可以查询到,信达也在打包转让这11户债权,

最后二个重磅消息,让我下定决心在上周杀入美谷。请看截图:

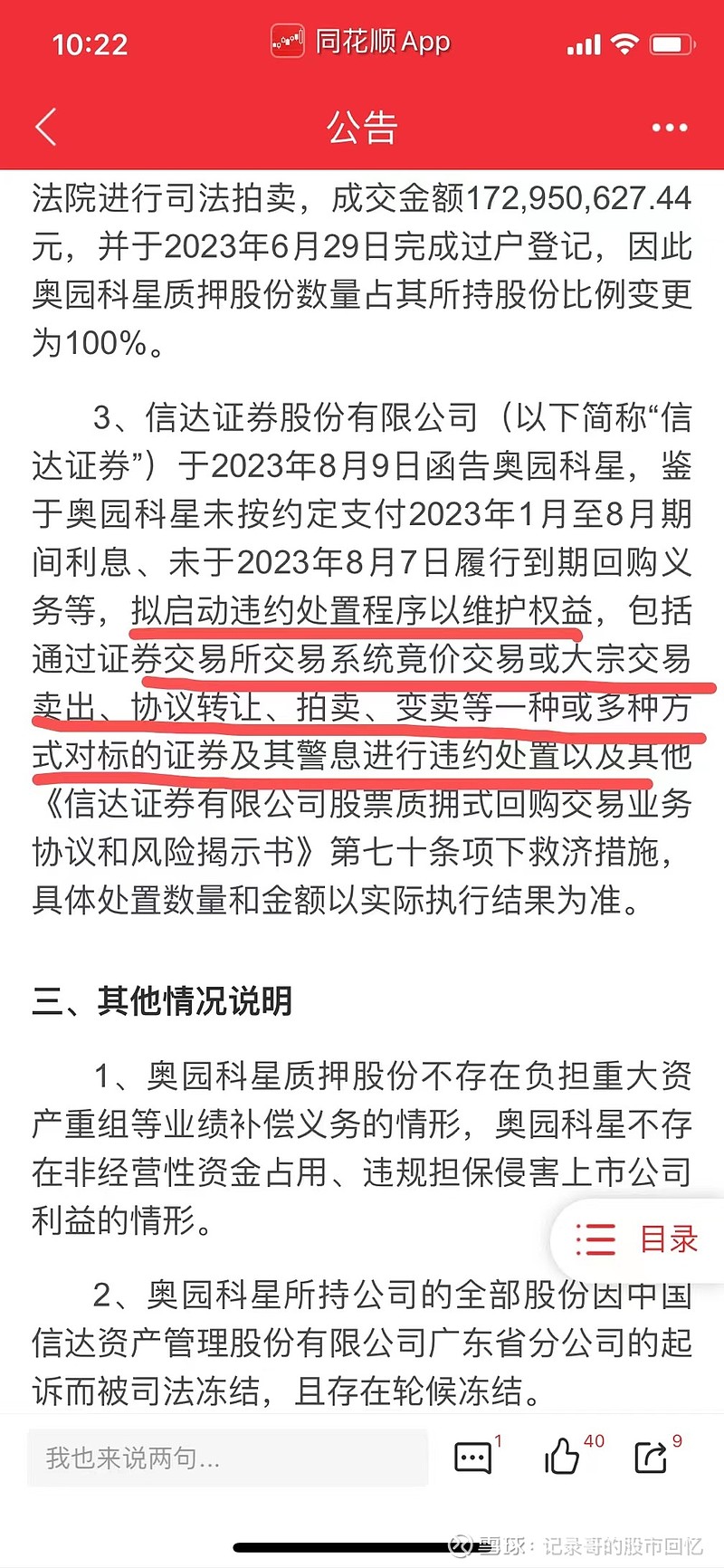

一个是信达网上的8月4日挂出来的资产处置公告,非常重要,单独把美谷的大股东股份拿出来处置了;另外一个是8月9日的公告,公告里面明确写了可能导致公司控制权及实际控制人发生。

第三,奥园进展:持有奥园现有票据本金金额75.89%的债权人已正式签署或同意重组支持协议】中国奥园联交所公告,于本公告日期,持有奥园现有票据本金金额75.89%的债权人已正式签署或同意重组支持协议(「重组支持协议」)。本公司特别高兴的是,部分非ICA债权人已签署或同意重组支持协议。于重组支持协议费用截止时间前,本公司收到多名债权人(包括非ICA债权人)的要求,希望本公司延长该截止时间,便利他们参与,让他们有额外时间考虑重组方案,完成内部程序。

奥园港股复牌(9成概率),对美谷肯定是正面的利好,虽然影响不算特别大,如果国内最终也是达成债务重组协议,那么美谷的净资产问题就会得到解决了,明年年报后摘帽是大概率事件了。

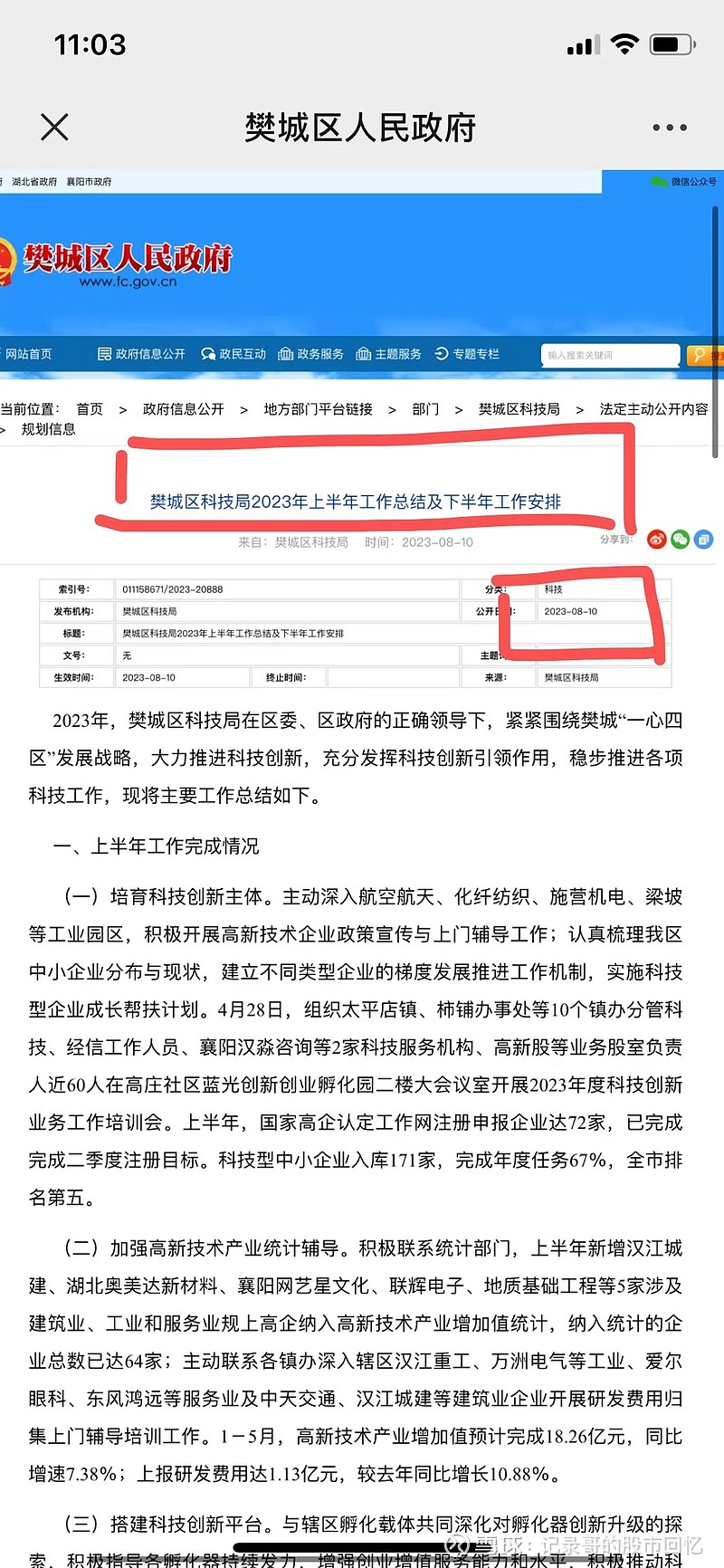

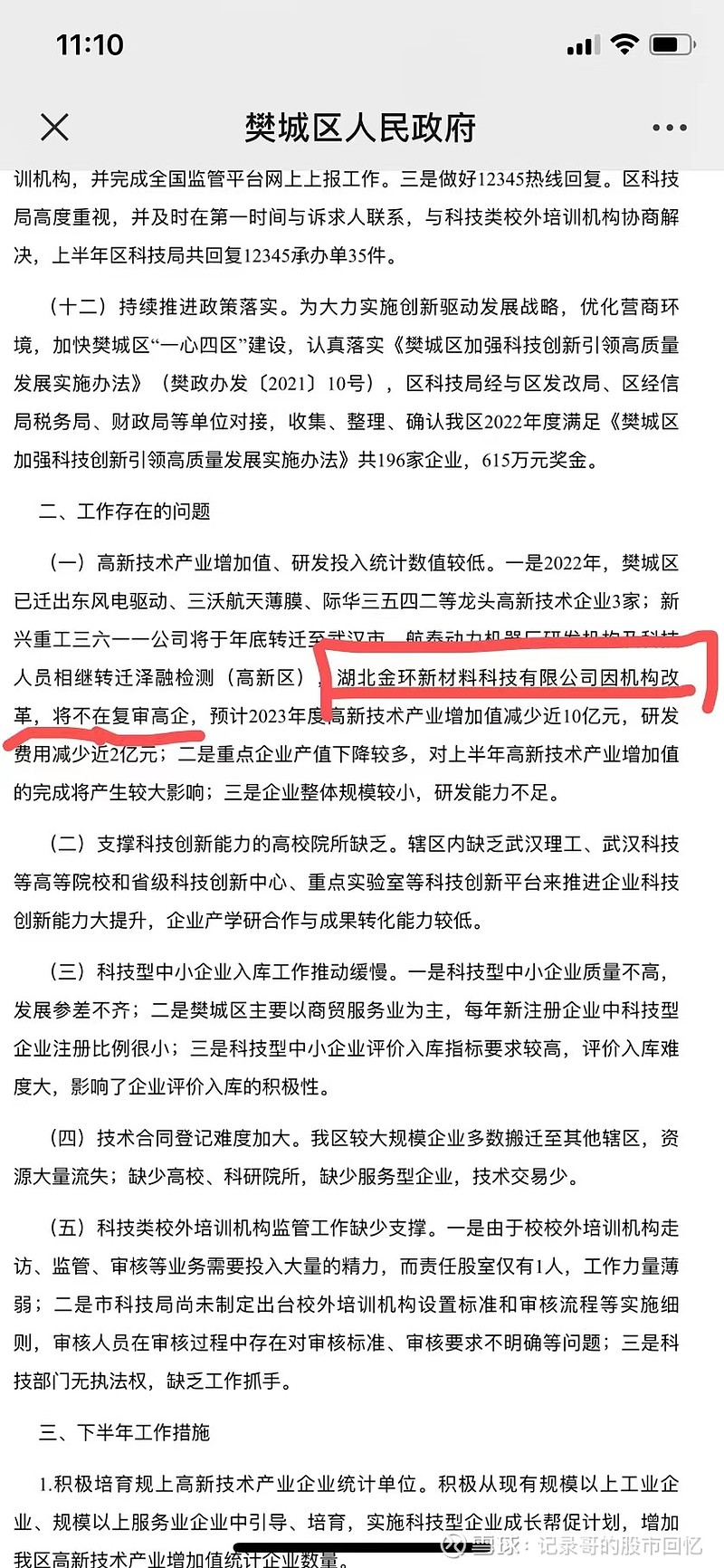

第四,子公司的消息,湖北金环新材料科技有限公司出现在地方政府依法定主动公开内容的《樊城区科技局2023年上半年工作总结及下半年工作安排》,机G改g,大家看下面截图:

第五,半年报突然提前半个月,那么意味着8.15-8.30这个时间段大概率公司有大动作了,要不很难解释从未提前披露半年报的st美谷, 今年决定提前披露半年报。

通过这些进展,很明显,下一步,信达会有大动作,公司公告也预告了大概率要换一个大股东进来。这些预测,都是以公开真实的信息为依据的,没有一点夸张的部分,我们现在研究股票,应该以事实为依据,而不是靠想象和意淫。所以我说美谷的逻辑和情况发生了巨大变化。

为什么目前美谷严重低估?我们不考虑大股东带来的重磅资产注入的预期,就美谷本身就应该市值在50-60亿之间,这个大家没有疑惑吧。

最后二个问题:未来的预期是什么?股价还有多大空间?这个我一起解答了。

大家可以把美谷想象成一只重整股(这个也是我取这个标题的意义),上市公司为了大股东承担了连带担保责任14亿多,已经全部计提了。信达就是管理人,负责引进战投,同时解决连带担保责任。但是公司本身没有不正常的负债,不需要债转股,更加不会增加股本,而且不需要最高院和证监会同意,更加没有一债会等这些繁琐的程序。这样大家理解了,请问美谷是不是最牛的重整股,不需要扩大股本,直接引进战投即可,而且肯定是产业投资人。信达这次选大股东,肯定比橙星的吉利强。因为医美很难上市,那肯定大概率引进医美没有上市的全国十强了,

请看截图,全国十强基本上都没有上市,说明医美的壳比白酒更加珍贵,白酒大部分名酒都上市了,而医美是基本上有名的医美大公司都没有上市,那么结果大概率是会有很多大医美公司爆抢美股大股东股份,信达又会大赚一笔,共赢:

对比龙头爱美客:我再重复一遍开篇的内容美谷营收十几亿,就是因为中下游,利润低一些,爱美客是上中游,利润非常高,但是营收也是十几亿。如果引进的是全国前十的医美,如果是上中游,那么就是再造一个千亿爱美客了!

人还是要有梦想的,万一实现了,这个比中500万彩票容易吧。

风险提醒:更换大股东不及预期;奥园没有在港股复牌;信达进展缓慢。$*ST美谷(SZ000615)$ $$*ST西发(SZ000752)$$*ST太安(SZ002433)$