实证数据显示,对增长的追求通常会使收益水平低于平均值。增长为什么不一定会转化为超额收益呢?

假设你是一名20世纪50年代的投资者,那时正值计算机时代的发展初期,你手中有1000美元可用于投资,可以选择两只股票:新泽西州的标准石油公司(现在是埃克森美孚石油公司),或是一家更小的、有前途的新公司——IBM公司。你会将所得股息全部用于购买公司的股份,并且在接下来的62年中一直持股不动,到2012年年底,你可以将这些资金分给你的曾孙,或是用于你钟爱的慈善事业。你会选择哪家公司?为什么?

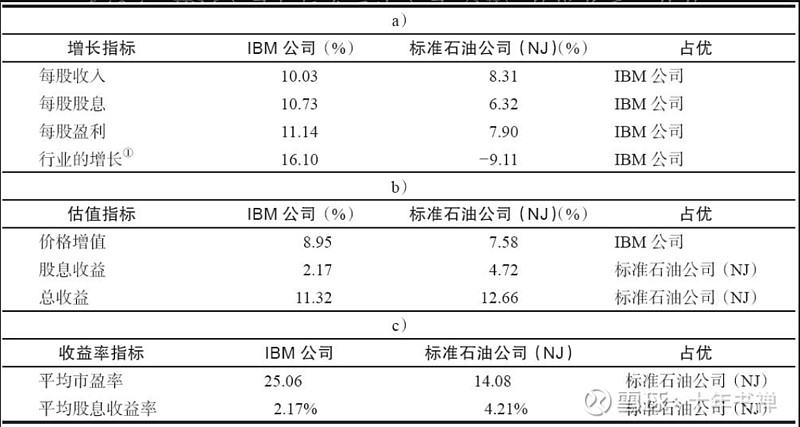

为了帮助你进行决策,我们假设一个精灵向你展示了一张表格(见表12-1),该表列示了这两家公司在接下来的62年中的实际增长数据。

表12-1 IBM公司与标准石油公司(NJ)的增长率、估值与收益率

注:收益率指标的选取年份为1957~2012年。

①科技行业与能源行业市场份额的变化(1957~2012年)。

表12-1a显示,无论采用哪种华尔街的选股标准(销售额、盈利、股息还是部门扩张等),IBM公司的增长都远胜标准石油公司。以华尔街最钟情使用的选股标准:每股盈利的增长率为例,在接下来的60年里,IBM的年增长率比标准石油公司高出3个百分点。随着信息技术的发展与科技在经济活动中的作用日益突出,科技行业在市场中所占的比重由3%增长至20%。与之相反,在这一时期,石油业在市场中所占的比重锐减,20世纪50年代,美国石油股的市值约占其总市值的20%,但到了2012年,这一比重几乎下跌了一半。根据这些增长率标准,看似IBM的股票应该是投资者的最佳选择,但结果证明,标准石油公司的股票才是投资者的最优选择。尽管这两只股票的表现都非常优异,但是,如表12-1b所示,标准石油公司股票的年收益率比IBM公司的高1%。如果你在62年之后将投资变现,在标准石油公司股票上投资的100美元将变为1620000美元,这一价值几乎是IBM公司股票投资的两倍。

标准石油公司在每个增长率指标上都落后于IBM公司,可它的收益却战胜了IBM公司,这是为什么呢?原因很简单:价值,你为所收到的盈利与股息而支付的价格。投资者为IBM公司支付了过高的价格。尽管这家计算机行业的巨头在增长率上战胜了标准石油公司,但标准石油公司在价值上战胜了IBM公司,而价值决定了投资者的收益率。正如你将在表12-1c中所看到的那样,标准石油公司的平均市盈率几乎是IBM公司的一半,而石油公司的平均股息收益率则高出两个百分点。股息是投资者收益的关键驱动因素,因为标准石油公司的股价较低,而其股息收益率明显高于IBM公司,如果投资者购买标准石油公司的股票并将股息再投资,他们所持有的股票会是开始时数额的12.7倍,而投资于IBM公司的投资者所累积的股票只是初始数额的3.3倍。尽管标准石油公司股票价格的增值率比IBM公司的股票低两个百分点,但这家石油公司的高股息收益率让其为股东提供更高的回报。

整理者:十年书禅(雪球、企鹅)

评论:永远不要付出过高的价格,否则即使长期成长如IBM也无济于事。正如格雷厄姆在《证券分析》一书中所言:从长期来看,那些习惯于以超过16倍市盈率的价格购买普通股的投资者将损失惨重。此处重点提醒近期热门股$长江电力(SH600900)$

注:本文摘自《股市长线法宝(典藏版)》杰里米J.西格尔 著