FX168财经报社(北美)讯 美联储缩减其庞大资产负债表的努力本月有望达到1万亿美元,这是这家美国央行试图扭转多年来疫情时期宽松货币政策的一个重要里程碑。投资者警告称,进一步缩减资产负债表可能会动摇金融市场。

在新冠大流行的早期阶段,美联储购买了数万亿美元的政府债券和抵押贷款支持证券,以帮助稳定金融体系,但去年春天开始让其持有的债券到期,而不进行置换。

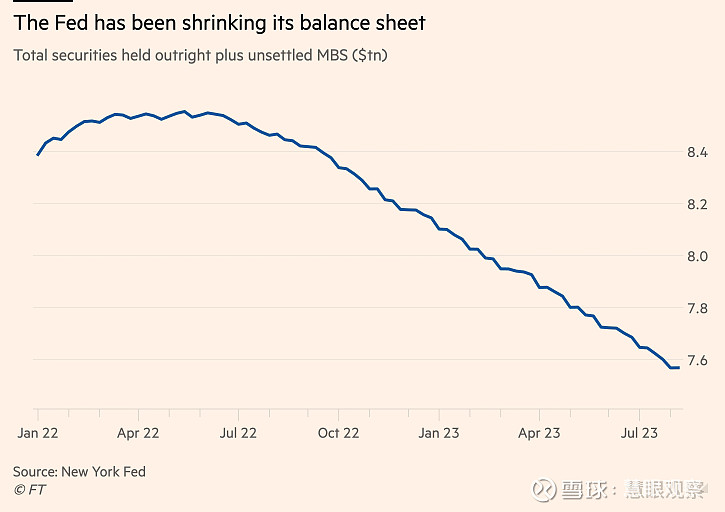

截至8月9日,美联储的投资组合缩水了0.98万亿美元,对每周数据的分析表明,这一规模有望在本月底前超过1万亿美元。该投资组合于去年5月达到8.55万亿美元的峰值。

美联储缩减资产负债表,即所谓的量化紧缩(QE),使政府债券市场失去了最大的买家之一,从而增加了私人投资者必须吸收的债务供应。

对央行来说,量化紧缩可能是一条不稳定的道路。在资产负债表缩表导致借贷成本急剧上升,吓坏了市场之后,美联储被迫在2019年结束了上一次尝试。#美联储政策转向#

到目前为止,最新一轮紧缩进展顺利,尽管速度几乎是2018-2019年的两倍。投资者表示,这种韧性反映了一个事实,即自疫情以来,全球金融体系一直充斥着现金,但进一步减少的背景正变得更具挑战性。

摩根大通(JPMorgan)美国利率策略联席主管Jay Barry表示:“第二轮万亿美元的资产负债表缩减可能会产生更大的影响。”“第一个万亿是在联邦基金利率迅速上升的背景下出现的,第二个万亿更重要,因为它是在国债供应速度加快的背景下出现的。”

美联储的目标是到2025年年中再从其资产负债表上削减1.5万亿美元,而此时美国政府正大幅增加其发行的债券规模,而外国投资者的需求也在减弱。

这可能会推高政府和企业的借贷成本,并给今年大量买入债券的许多投资者造成损失。这些投资者预计,随着加息周期接近尾声,收益率将下降。

(图源:纽约联储)

IMF高级经济学家(Manmohan Singh表示,再增加1万亿美元QT注资,相当于将联邦基金利率再上调0.15至0.25个百分点。

“随着利率企稳,更多QT的影响可能更容易看到,”他表示。

美国财政部今年加大了债券发行量,以填补税收收入下降和政府支出增加之间的缺口。本月早些时候,该机构宣布将在未来一个季度扩大标售规模,未来几个季度还会进一步扩大规模。美国银行(Bank of America)利率分析师Meghan Swiber估计,一些标售规模可能会达到2021年的峰值,当时正值新冠疫情借款高峰期。

与此同时,美国国债最大的外国持有者日本的需求预计将下降。日本央行7月份放松了对政府债券市场的控制,将日本债券收益率推至近10年来的最高水平。债券收益率走高导致一些投资者预计,日本资金将大量回流,其中包括大量流出美国国债的资金。

即使在这种情况下,预计QT也不会导致2019年出现的那种流动性灾难。与四年前不同,金融体系中仍有大量现金。尽管使用率有所下降,但美联储专门为吸收过剩现金而设计的一项特殊工具,每晚仍有投资者向该工具投入1.8万亿美元。银行准备金今年有所下降,但仍远高于美联储开始担心的水平。

但一些分析师认为,美国国债市场的收益率可能会大幅上升,尤其是长期国债。较高的收益率反映出较低的价格。

“美联储的放松,尽管是被动的,应该会导致收益率曲线更陡峭,”Barry说。

“尽管我们已经完成了加息,但QT可能会影响今年剩余时间和明年的收益率曲线。”

由于美国国债收益率支撑着各资产类别的估值,大幅上升也意味着企业借款人的成本上升,并可能破坏今年股市的涨势。

Curvature Securities的回购交易员Scott Skyrm表示:“所有这些都在买家、卖家和市场之间徘徊。”“当然,当你四处走动时,往往会产生更多的波动。我预计9月和10月将出现更多波动,因为会有更多的债券发行。”