北京时间周四(12月12日)凌晨03:00,美联储决议显示维持利率不变,并暗示在经济稳健的情况下,2020年整年将按兵不动,在大选之年保持观望。

美联储声明全文

联邦公开市场委员会(FOMC)在10月会议后获得的信息显示,就业市场保持强劲,经济活动一直在以温和的速度增长。总的来说,近几个月就业增长稳健,失业率保持在低位。尽管家庭支出一直在强劲增长,但企业固定投资和出口保持疲弱。与上年同期相比的整体通胀和不计入食品和能源的核心通胀率低于2%。基于市场的通胀补偿指标仍低,基于调查的较长期通胀预期指标则变动不大。

委员会将依照法定的目标,寻求促进就业最大化和物价稳定。委员会决定维持联邦基金利率目标区间在1.50-1.75%。委员会认为,当前的货币政策立场对支持经济活动的持续扩张、强劲的劳动力市场状况和通胀接近委员会2%对称目标是合适的。委员会在评估联邦基金利率目标区间的适当路径时,将继续监测即将发布的信息对经济前景的影响,包括全球形势发展和迟滞的通胀压力。

在决定未来调整联邦基金利率目标区间的时机和规模时,委员会将评估与就业最大化以及2%对称通胀目标相关的已实现和预期的经济状况。评估将考量广泛的信息,包括就业市场状况指标、通胀压力和通胀预期指标,以及反应金融市场和国际情势发展的数据。

投票赞成美联储货币政策决议的FOMC委员包括:美联储主席鲍威尔、副主席威廉姆斯、理事鲍曼、理事布雷纳德、圣路易斯联储主席布拉德、副主席克拉里达、芝加哥联储主席埃文斯、堪萨斯城联储主席乔治、金融监管副主席夸尔斯和波士顿联储主席罗森格伦。

美联储主席鲍威尔(图源:联合早报)

相较10月31日的美联储决议,声明中删除了“前景围绕着不确定性”的措辞,并增加了当前政策立场适合支持增长、就业及实现其通胀目标的表述。

值得注意的是,今日美联储一致投票支持政策决定,没有委员投出反对票,为5月份会议以来首次。

明年将继续按兵不动

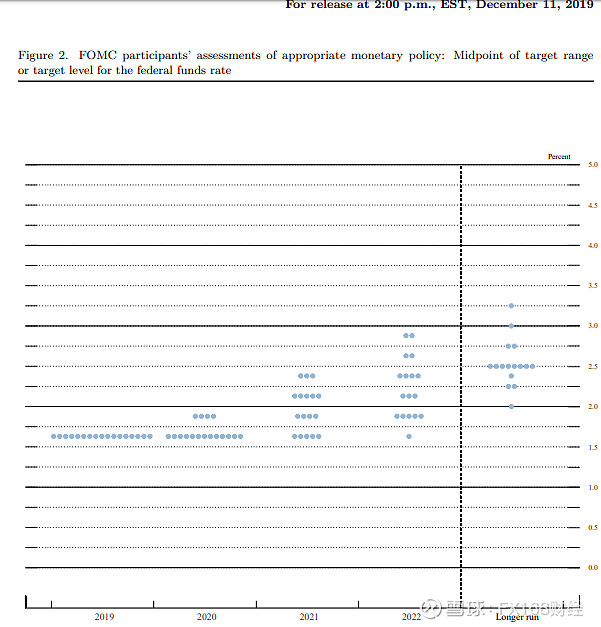

美联储最新公布的点阵图显示,到2020年底,联邦基金利率的预估中值为1.6%,2021年为1.9%,2022年为2.1%。

17名委员中的13名委员认为,到2020年底,美联储将维持利率区间中值于1.625%不变,另有4名委员预计将加息25个基点。

(美联储12月政策会议点阵图,来源:CNBC)

这一预期相对于9月的点阵图而言,下滑了近25个基点。

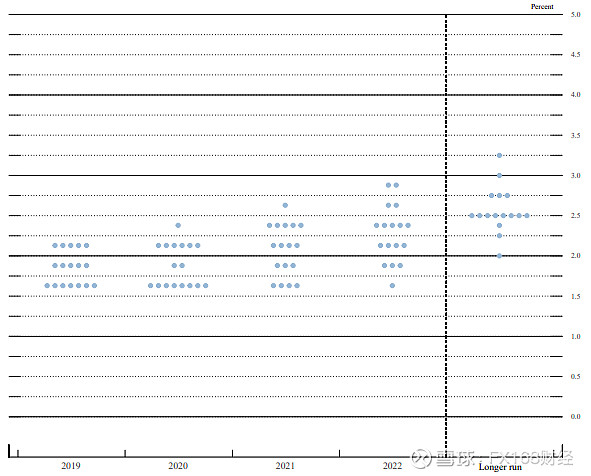

美联储9月决议的点阵图显示,有8名委员预计到2020年底,美联储利率区间中值将位于1.625%;有6名委员预计到2020年底,美联储利率区间中值将位于2.125%;总体的预期中值位于1.875%附近。

(美联储9月政策会议点阵图,来源:CNBC)

虽然美联储的官员们预计明年将会维稳利率(甚至部分委员预计将会加息),但联邦基金利率期货市场的预期较官方鸽派。

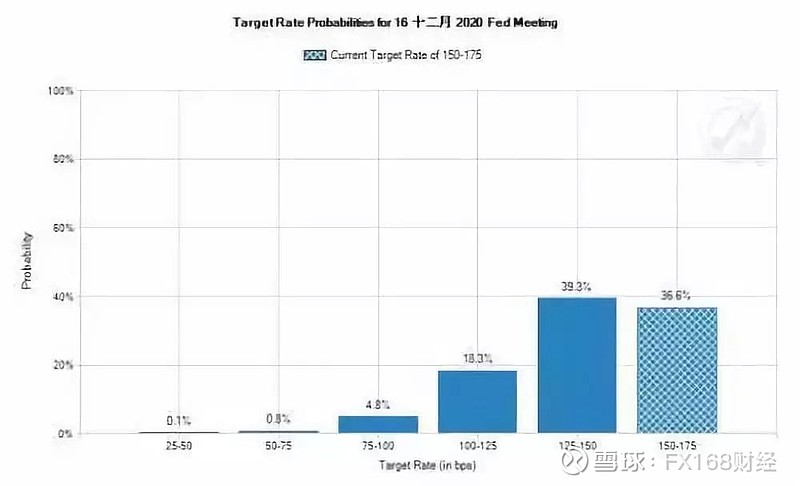

美联储决议公布后,据CME“美联储观察”工具,美联储FOMC声明前美联储到明年1月维持利率在1.50%-1.75%区间的概率为91.4%,降息25个基点的概率为6.5%,加息25个基点的概率为2.1%。

而在FOMC声明发布后,美联储到明年1月维持利率在1.50%-1.75%区间的概率为92.5%,降息25个基点的概率为5.4%,加息25个基点的概率为2.1%。

图源:CME“美联储观察”

美联储在声明中指出,整体和核心通胀依旧低于2%,但就业增长稳健,经济增长也较为温和。

经济预测方面,美联储2019年失业率预期中值为3.6%,9月预期为3.7%。2020年失业率预期中值为3.5%,9月预期为3.7%。2019年GDP增速预期中值为2.2%,9月预期为2.2%。2020年GDP增速预期中值为2.0%,9月预期为2.0%。2021年GDP增速预期中值为1.9%,9月预期为1.9%。2022年GDP增速预期中值为1.8%,9月预期为1.8%。

而美联储对未来三年的核心PCE通胀预期中值均和9月会议时一致,分别为1.9%、2.0%和2.0%。

美指跌至近5个月低点,黄金小升

美联储利率决议公布之后,美元指数短线一度小幅反弹至97.45,但随后很快转而下滑,跌至97.25附近。

分析师指出,虽然美联储今日利率决议和声明略偏鹰派,但通胀看来是不会出现实质性增长,因此美元指数并未获得提振。

随后美联储主席鲍威尔在新闻发布会上表示,在考虑未来升息前,他倾向于让通胀上升,并将其维持在高于央行目标的水平。

鲍威尔声称,“为了使利率上升,我希望看到持续的、显著的通货膨胀。在提高利率以解决通货膨胀问题之前,通货膨胀必须显著且持续地上升。这是我的观点。”

鲍威尔讲话期间,美元指数跌势进一步加剧,较美联储利率决议之后触及的97.45大跌逾40点至97.04,刷新5个月低位。截至目前,12月12日亚洲市场开盘后,美元指数仍然承压在97水平一线 。

(美元指数60分钟图 来源:FX168)

随着美元遭遇剧烈抛售,市场避险情绪弥漫,国际现货黄金则强势上攻,一举站稳1470美元大关,最高触及1478.81美元/盎司,为12月5日以来高位,且实现连续3个交易日收涨。

Cambridge Global首席市场策略师Karl Schamotta表示,“加息的门槛仍高于进一步降息的门槛,但总的来说你看着美联储对经济走向是相当有信心的,且预计通胀长时间继续承压。市场人士将密切关注本周接下来的欧洲央行会议,但很大程度上将继续聚焦美中贸易谈判到周六将发生什么事情。如果我们确实看到关税推迟,那就为其他货币相对于美元升值扫清了道路。”

贝莱德首席投资官Rieder点评称,从多个角度说,美联储最新的政策声明很像我们可以预计到2020年美联储前瞻,可以看到大量的讨论和很多有趣的细节,比如略微变化的经济增速、通胀和点阵图。但是最终其实只是对受美联储复杂局面影响更深的人有意义,对市场而言可能推动力就显得很少了。

华尔街日报指出,美联储政策制定者对经济增长的信心增强,同时有提到对全球发展和通胀低迷的关注,这说明尽管美联储没有调整利率,但政策倾向于降息的情绪多于加息。

GLENMEDE TRUST首席投资官Pride表示,美联储今天和我预想的一样“稳定”。声明没有为利率路径带来任何突破性的消息。今天最值得注意的是通胀不会出现任何实质性的意外增长。适应性政策立场应该能在新年为风险资产提供了支持措施。

加拿大皇家银行固定收益策略师Tom Garretson表示,美联储降息的可能性很低,在某种程度上支撑了2020年的前景,10年期美债收益率曲线应当保持相对平坦的形态。