这样的败笔再来一堆又何妨

最近在雪球上看到一篇文章,名字叫做《60PE的可口可乐套牢巴菲特整整十年,50PE的贵州茅台套牢你五年,怕不怕》,作者认为人们往往只记得巴菲特于1988年买入可口可乐,到1998年十年十倍的经典案例,而忽视了1998年之后可口可乐十多年不涨,浪费资金时间成本的问题,同时也列出2007年牛市顶峰买茅台,被套五年的案例,得出好公司估值过高一定要卖的结论。从顺应人性的角度看,这样的观点非常的ok,相信大多数人都会表示赞同。但在我看来此观点非常的短视,颇有一种想进行驳斥,不吐不快的冲动。

一、未来是不可预知的

我们做股票首先要明白一点——未来是不可预知的,不要把自己当作能够透析未来的神,否则迟早会走上自以为聪明,靠预测打天下的不归路。我们在得出可口可乐十四年不涨,巴菲特1998年不卖是投资败笔的结论时,其实也是在用后视镜看问题,如果将时间节点调回至1998年,面对5-60倍市盈率的可口可乐,就好比现在我们面对50倍市盈率的茅台,你能判断它未来十四年会停滞不前吗,显然你做不到,你能得出的结论只是现在股价很高,但公司的长期逻辑和竞争优势没有变化。有人可能说估值明显过高,就是应该卖出的理由,有经验的人会知道这个理由经不起推敲,很多时候你认为疯狂,其实还有更疯狂,2006年茅台就有50倍PE,到了2007年它达到了101倍PE;有时候甚至恒久高估也不罕见,恒瑞、爱尔、海天这些牛叉们,请你告诉我什么时候不高估过。事实上就比赛本身而言,可口可乐的业绩在2003年就又刷新了记录,股息逐年提高,并没有和股价一起停滞,我想任何一个人包括老巴在内都不是神,我们能够做的只是关注比赛本身,认识、理解公司的长期逻辑,至于明天的股价谁也不能未卜先知。

二、复盘可乐、茅台真实情况

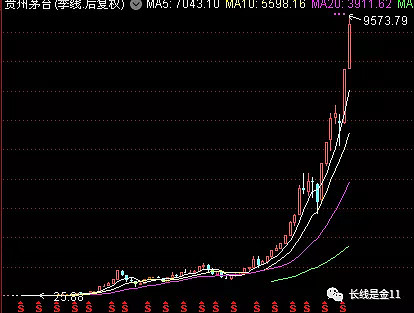

上图是1988年至今的可口可乐走势图,看过这幅图之后,你要是觉得巴菲特长持可口可乐是一种错误,我实在无话可说。1988年底可口可乐的总市值是158亿美元,到了2020年最高市值2537.06亿美元,期间分红943.28亿,年化复合收益率10.15%,同期标普500年化仅8.25%,要知道做股票成败的标准就是比照大盘,如果跑不赢意味着在瞎折腾,不如买指数基金,只要赢了指数就没有任何理由质疑这笔投资。巴菲特对可乐的总投资额为12.99亿,1998年底持仓市值到达134亿,然后陷入停滞的十四年,到2012年底持仓市值145亿,但这十四年累计收到股息30亿,并非我们简单理解的“套牢”,一时的停滞只是为了更好的未来,2009年可口可乐再次腾飞,到现在也只有23倍市盈率,远远算不上贵,依然有继续向上的空间。

说完可乐再谈茅台,如果你于2007年泡沫的最高点,以101倍市盈率的价格买入茅台,对没有看错是101倍,13年后按后复盘价格计算,投资整体增长11倍,年化复合收益率20.2%,足矣笑傲江湖,这样的被套五年再来一扎,想必大家也心甘情愿。当然如果你在2006甚至2005年,以合理或者低估的价格买入,成绩会更加惊人,但这不是2007年就必须落袋为安的理由。投资茅台的人中,其实最值得佩服的不是2005、2008或者2013年的买入者,因为稍微懂点价值投资的人,都看得出是机会,真正的高手是低位买入之后,能在2007、2012年做到不动如山,坚决不卖的人,这才是长胜的王者之道,因为在多数情况下,一旦抛出是很难再捡回来的,这也是为什么很少有人能享受股价全程上涨的原因。

投资之路欲速之不达,因为高估就卖掉可乐、茅台,你就一定可以做到有效压缩时间成本,提高资金使用效率吗,那还真的未必。比尔盖茨卖掉大部分微软股份,进入其他前景更好的投资领域,成绩貌似也还不错,但若干年后微软涨得更多,盖茨通过努力折腾成功的让身家缩水了70%。当你持有一个好公司,最好的选择就是不折腾,任其随波逐流,A股中茅台、格力、万科、恒瑞这样的好公司,长年累月的持有下来涨幅惊人,年化收益更是压倒一切股神,远远胜过各种明智的高抛低吸,有的人高喊时间也是有成本的,但事实情况往往是这些珍惜时间的人反而跑不赢佛系的人,其实爱折腾才是消耗时间成本的罪魁祸首。

三、卖出公司的真正标准

说到这里,是不是只要做到终身持有,就一定可以取得成功呢。如果你这样理解,那就是从一个极端到另一个极端,又是一种新的断章取义。不折腾、随波逐流是有前提的,那就是你持有的必须是好公司,然而绝大多数公司是达不到这个标准的,因此卖出也是我们经常会面对的问题。按照我的投资体系,真正需要作出卖出操作的只有三种情况:

1、之前的认识和看法本身就是错误的,当我意识到这点的时候,无论是盈还是亏、亏多亏少,坚决做到认错出局。

2、遇到更好的投资选项出现好的机会,例如假如茅台出现好的价格,我会卖出手上的海尔,全力追求。

3、公司的质地发生改变,竞争优势有瓦解迹象,长期逻辑不再,一定要坚决的卖。

有的人可能会问这三种情况都与公司质地相关,都会涉及到公司竞争优势的问题,作为普通投资者很难接触到企业经营,我们又如何分辨竞争优势有无削弱呢。这里教大家一个小诀窍,盯紧RoE,通过杜邦分析法及财务数据趋势,分析ROE能否保持,有不有进一步提升的可能,如果答案是肯定的,那么竞争优势多半稳固如山。

四、持有和买入是两个概念

讲了这么多,可能有人会觉得我是无脑吹,鼓吹大家不计价格去追绩优股,这当然又是一种曲解。我之前的文章中一直在强调一个观点,持有和买入是两个概念,买入的时候,价格是我所付出的,价值是我所得到的,那么价格自然是重要的因素之一,我们一定要对其进行谨慎评估,在认真分析的基础上确定介入时机,没有机会可以耐心等待,按照老巴的说法就是等到目标进入击球区域;而持有则完全不同,这个时候无论之前支付的是什么价格,现有拥有的价值都是固定的,只能既来之则安之,要彻底忘记你的价格,认定你持有的股份,只要公司质地好,竞争优势没有变化,被动的以不变应对万变多半是最好的选择。