转载自公众号《工信头条》

赛迪顾问邀您阅读本文要点

一、全球人工智能市场概述

▪全球人工智能市场规模

▪全球人工智能市场结构

二、中国人工智能市场概述

▪中国人工智能市场规模

▪中国人工智能市场结构

▪中国人工智能市场区域结构

▪中国人工智能市场行业应用结构

▪中国人工智能行业投资规模

▪中国人工智能细分领域投融资数据

2018年中国人工智能市场规模继续保持稳定增长,整体市场规模达到383.8亿元,同比增长27.6%。不论是从智能硬件层面还是智能软件层面,中国人工智能市场规模均呈现上涨态势。

伴随各大互联网巨头与人工智能创新独角兽在人工智能生态链的积极布局,人工智能向平台化和产品化演进。相关周边产业可以在人工智能平台的基础上寻找适用于企业自身的人工智能解决方案。人工智能平台建设推动了人工智能技术向相关产业的交叉延伸。同时,伴随人工智能芯片行业的迅速发展,人工智能正在向产品化推进。

赛迪顾问认为,边缘计算与5G技术的发展将给人工智能产业带来新的变革,促进人工智能生态体系快速发展。

赛迪顾问整理了《2018年人工智能市场数据》,对全球人工智能市场和我国的人工智能市场做了数据解析,以下是具体内容:

全球人工智能市场概述全球人工智能市场规模

2018年,全球人工智能市场规模达到2636.7亿元,同比增长17.7%。

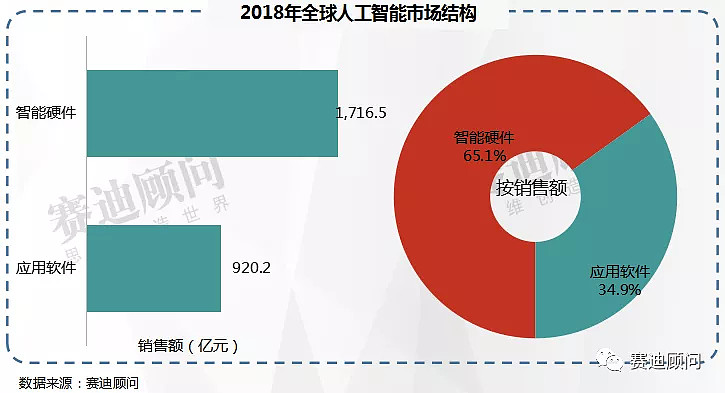

全球人工智能市场结构

2018年,智能硬件产品占比进一步提高,规模达到1716.5亿元,占比达65.1%,远高于智能软件产品。

中国人工智能市场结构中国人工智能市场规模

2018年,中国人工智能市场并未受到经济下行压力的明显影响,依然保持高速增长,整体市场规模达到383.8亿元,同比增长27.6%。

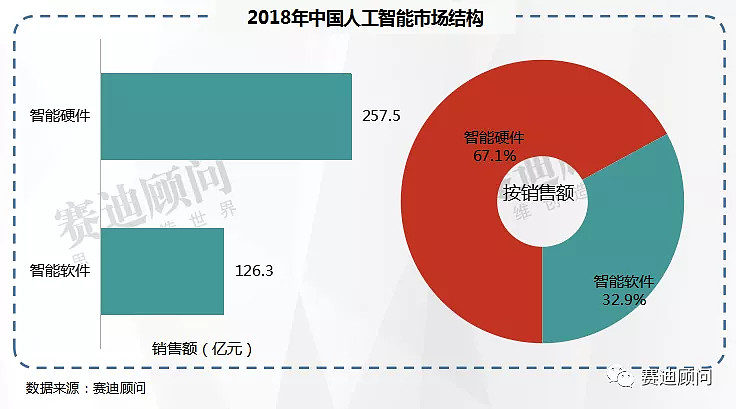

中国人工智能市场结构

2018年,中国智能硬件和智能软件市场规模分别达到257.5亿元和126.3亿元,占比分别为67.1%和32.9%。

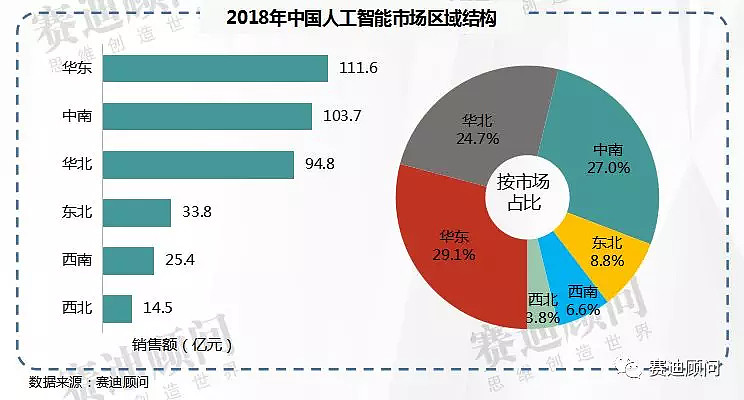

中国人工智能市场区域结构

区域结构上看,华东、中南、华北地区总体规模仍占据全国的领先位置,市场份额分别达到29.1%、27.0%和24.7%,华东地区领先,市场规模达111.6亿元,中南次之,总规模为103.7亿元。西北地区市场规模较小,总规模为14.5亿元。

中国人工智能市场行业应用结构

从行业结构分布来看,2018年,互联网仍是收入占比最大的行业市场,达到19.1%;安防行业应用市场延续2017年之势,继续占据行业关注的焦点,占比达到17.5%。

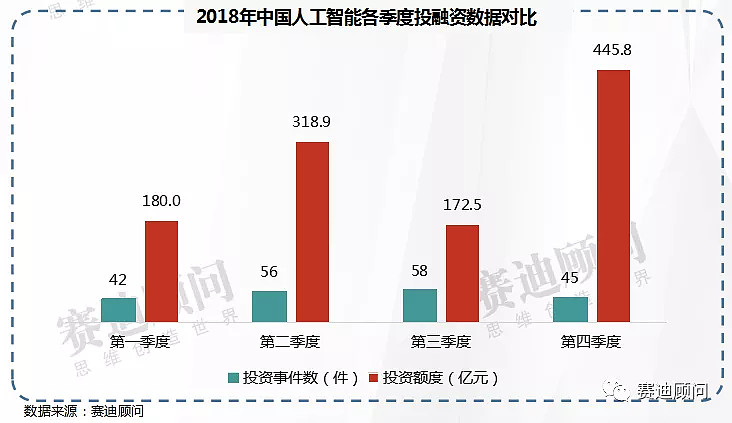

中国人工智能行业投资规模

2018年,中国人工智能领域共有201个项目获得投资,获投总金额为1117.2亿元。投资事件数同比增长6.91%,投资总金额同比增长114.84%。

从投资事件数看,2018年,各季度投融资事件数总体保持稳定,保持在50件左右,在第三季度达到峰值,为58件。

从投资额度看,各季度投资额相差较大,第四季度达到445.8亿元。

中国人工智能细分领域投融资数据

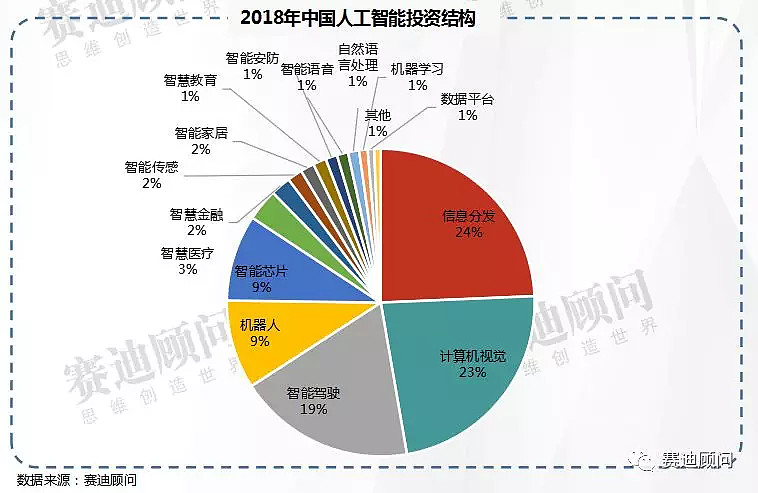

1、投资领域

计算机视觉、智能驾驶领域最热,机器人、智能芯片、智慧医疗领域最具投资潜力。

信息分发领域占全年人工智能行业投资额24%。计算机视觉、智能驾驶领域不仅获投企业多,而且投资金额大,为最热门领域,其中计算机视觉总投资额占比23%,智能驾驶占比19%,机器人领域、智能芯片领域紧随其后,占比均为9%。机器人、智慧医疗领域获投企业多但投资金额不大,项目多处于早期,随着企业的不断成长及市场需求的不断开拓,机器人、智慧医疗领域发展潜力巨大。

2、投资轮次

2018年,的投资结构偏向中后期,B轮总融资额最多。A轮及A轮以前的投资共有117起,占比58.20%,表明多数获投企业处于发展初期。

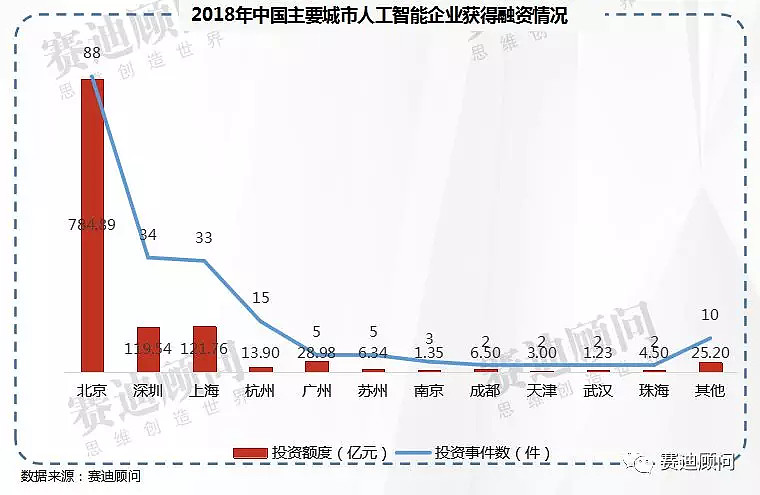

3、区域布局

北京集中过半企业、资金,最具吸引力,遥遥领先于其他城市。深圳、上海、杭州、广州为第二梯队,其中深圳与上海不相上下,杭州、广州次之。96%的资金集中在“北深上杭广”地区;70.26%的资金集中在北京,10.90%的资金集中在上海,10.70%的资金集中在深圳。