聊到消费大家就起劲,白酒可是跑不了的重要主角。但是从2021年6月中证白酒指数见顶后,白酒开启了近3年的震荡下跌,从最高点到最低点的跌幅超过51%,直接腰斩。

那在这样的背景下,消费基金是不是全军覆没了呢?情况是,大多数都很难熬。一起来看些数据,以近三年收益率为例,张坤管理的易方达蓝筹精选混合收益率为-39.46%,萧楠和王元春管理的易方达消费行业收益率为-26.66%,胡昕炜管理的汇添富消费行业混合收益率为-35.68%。这几位顶流百亿基金经理的前十大重仓股中,白酒可谓是占据了半壁江山,然而面对近三年的熊市,他们的业绩也表明 “含酒量”高,在熊市可能不奏效。从这角度来看,传统消费好像只能随波逐流,牛市冲一冲,熊市熄了火。但是正如前面所提的,是不是所有消费基金都全军覆没了呢?

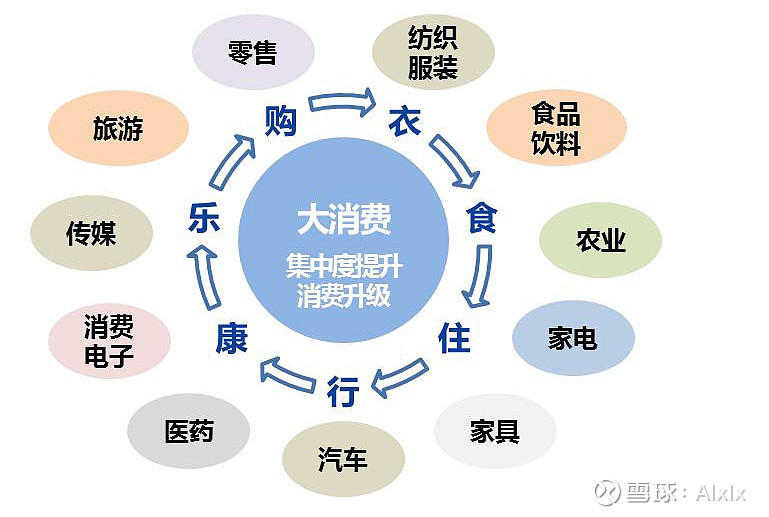

聊消费,我们就要从宏观到微观,细说一下,到底什么是消费?如果你认为消费就是白酒、乳业、食品,那就需要再深入研究下咯,这些都属于消费行业中的一个子集,而不是消费的全部。我们将视角缩小,来看看消费行业的划分,这回彻底消费祛魅。

消费行业是指与人们日常生活密切相关的行业,它涵盖了提供消费品和服务的众多领域。(简单来说,你花了钱就是消费,衣食住行是消费,吃喝玩乐还是消费)

来张图简单理解下大消费所涉及的细分板块

看见这么多都是消费,一下看不过来吧?怎么医药、传媒、农业都成消费了?是的,其实白酒只是食品饮料底下的一个分支。简单来分类理解下,我们可以把消费分为三类:必选消费、可选消费、医疗消费。

必选消费:主要消费行业包括生产和销售日常生活必需品的公司,如食品、饮料、家庭和个人护理产品等。这些产品无论经济状况如何都是必需的,因此这类公司通常具有较强的市场稳定性和防御性特征。

可选消费:可选消费行业包括生产和销售非必需品的公司,如汽车、家电、奢侈品、娱乐和旅游等。这些产品或服务的消费受消费者可支配收入和宏观经济环境的影响较大,具有明显的周期性。像汽车零配件、耐用消费品、纺织服装与奢侈品、消费者服务、传媒、零售业等子行业都算是可选消费。(所以你会看见为什么有的消费基金在买汽车轮胎![]() )

)

医疗消费:医疗消费行业涉及提供医疗保健产品和服务的公司,包括制药、生物技术、医疗设备和保健服务等。随着人们对健康的关注度提高和人口老龄化趋势,医疗消费行业近年来得到了快速发展。

所以如果含酒量较高的消费基金,其实是布局在食品饮料行业。虽说几乎没有消费基金敢不含酒,但是有消费基金确实在经济下行周期,做出了不错的超额收益,完成牛熊穿越。

今天给大家分享的基金:

华安安信消费服务混合基金(代码:519002),主要投资于消费服务相关的子行业或企业。$华安安信消费混合(F519002)$ 基金经理王斌自2018年10月31日起担任该基金的基金经理,以其专业的投资管理能力和对消费及制造行业的深入理解,任职5年多的时间里成绩优异,任职回报299.64%,任职年化28.97%

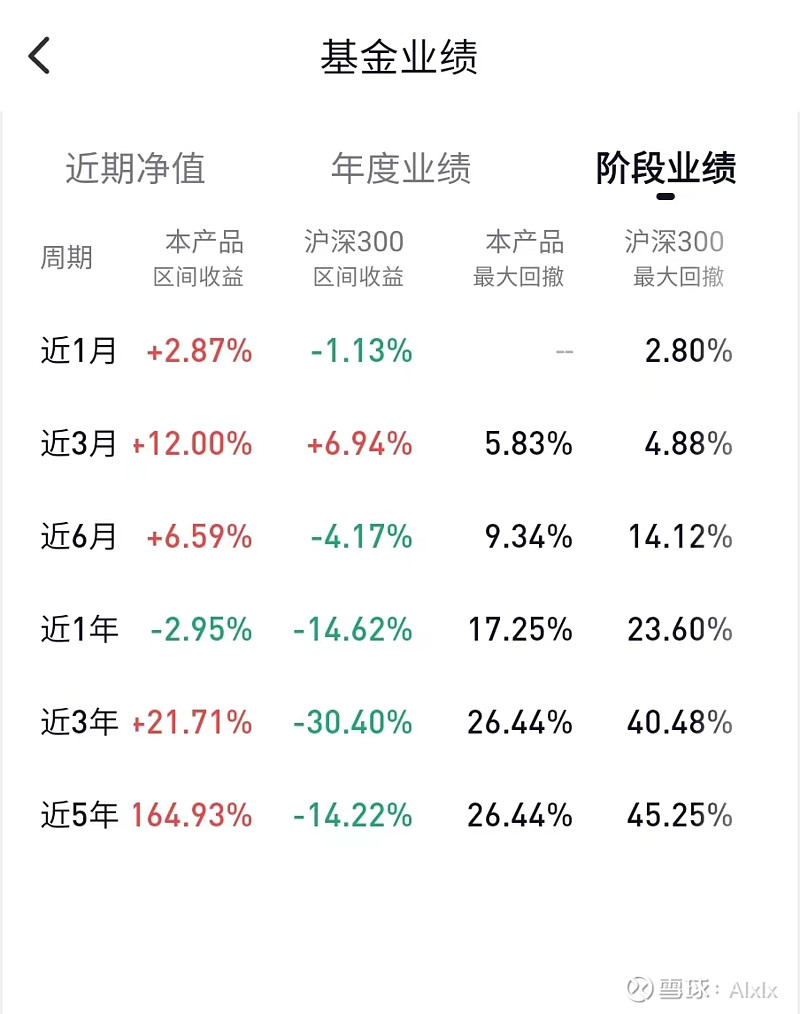

一、长期净值表现

华安安信消费自成立以来,长期净值表现较为稳健。截至2024年,该基金在多个时间段内的业绩均排名同类榜首。

从长期业绩角度,近5年的年化收益达到21.51%,近5年整体收益率高达164.93%,业绩同类排名14/2481,在消费类基金中非常突出。

短期业绩也较为突出,今年以来收益率11.33%,比沪深300高将近10个点,对比业绩基准中证消费服务指数更是超额16%,显示出基金经理优秀的资产管理能力和市场适应性。

聊完收益,看看回撤。看见最大回撤55.39%是不是有点慌?先别急,其实这个55.39%是在15年第一任基金经理任职期间发生的,王斌接管的期间最大回撤为26.44%,这个回撤控制还算不错。值得注意的是,这只基金其实是穿越了一轮2019年-2024年的牛熊,在去年整体环境较差情况下他的回撤也只有14.71%

二、业绩归因

华安安信消费的业绩归因主要体现在以下几个方面:

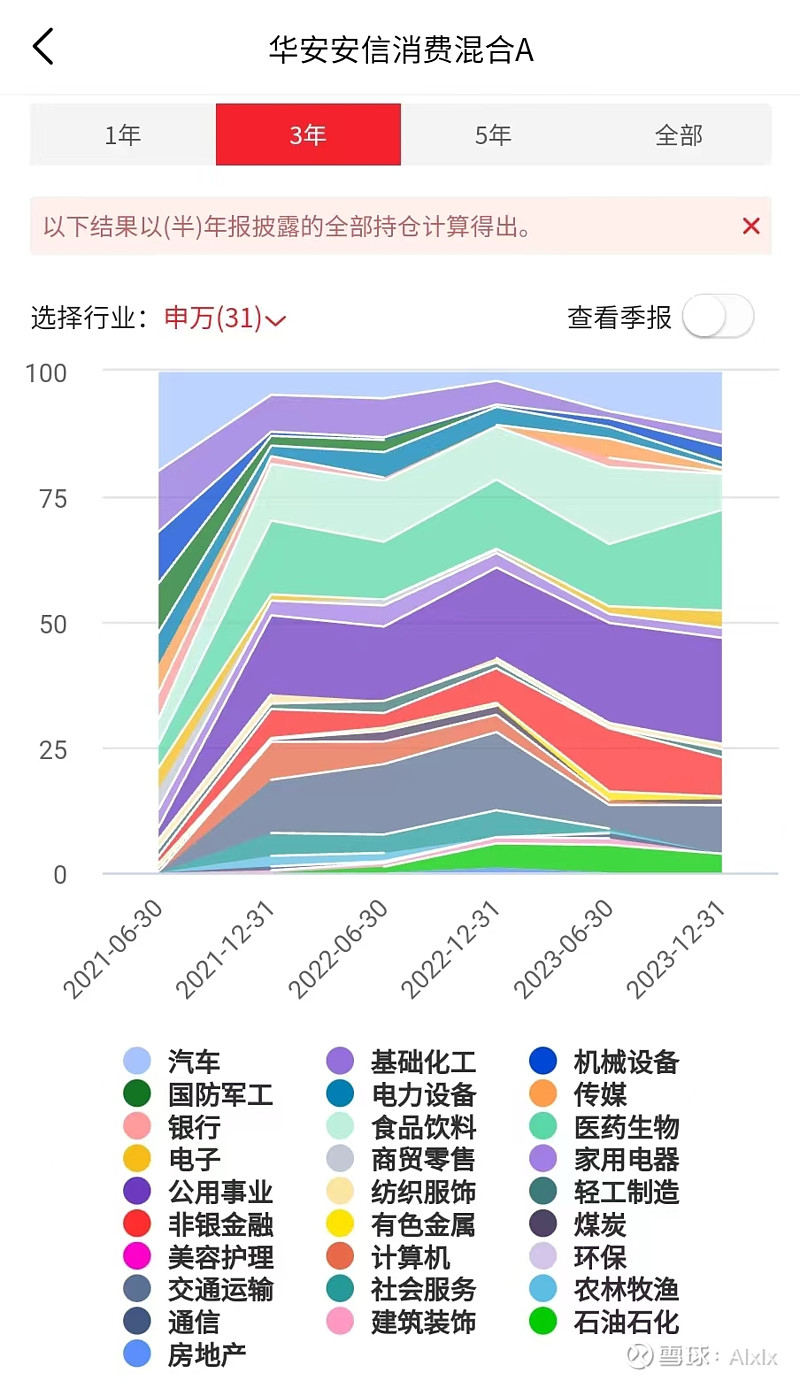

1. 行业配置:基金经理王斌在行业配置上表现出较高的灵活性和前瞻性。他不仅关注传统的消费行业,如食品饮料、家电等,还积极布局新能源、医药、化工等制造业相关领域。例如,在新能源领域,基金同时配置了资源品、用电侧、发电侧、电网侧、传统能源等多个环节,这种多元化的行业布局有助于分散风险,把握不同行业的投资机会。

按申万一级行业分类,华安安信消费服务的持仓股票分布于23个一级行业;前五大行业分别为公用事业、食品饮料、非银金融、医药生物和汽车。

2. 选股策略:王斌在选股上注重公司的基本面分析,寻找具有成长性和竞争力的企业。他通过深入研究公司的生产效率、内部治理、渠道关系等方面,挖掘出具有长期增长潜力的投资标的。例如,他在2022年一季度报告中提到,将关注疫情受损行业中的出行领域,这表明他在选股时会结合宏观经济和行业发展趋势,寻找具有困境反转潜力的公司。

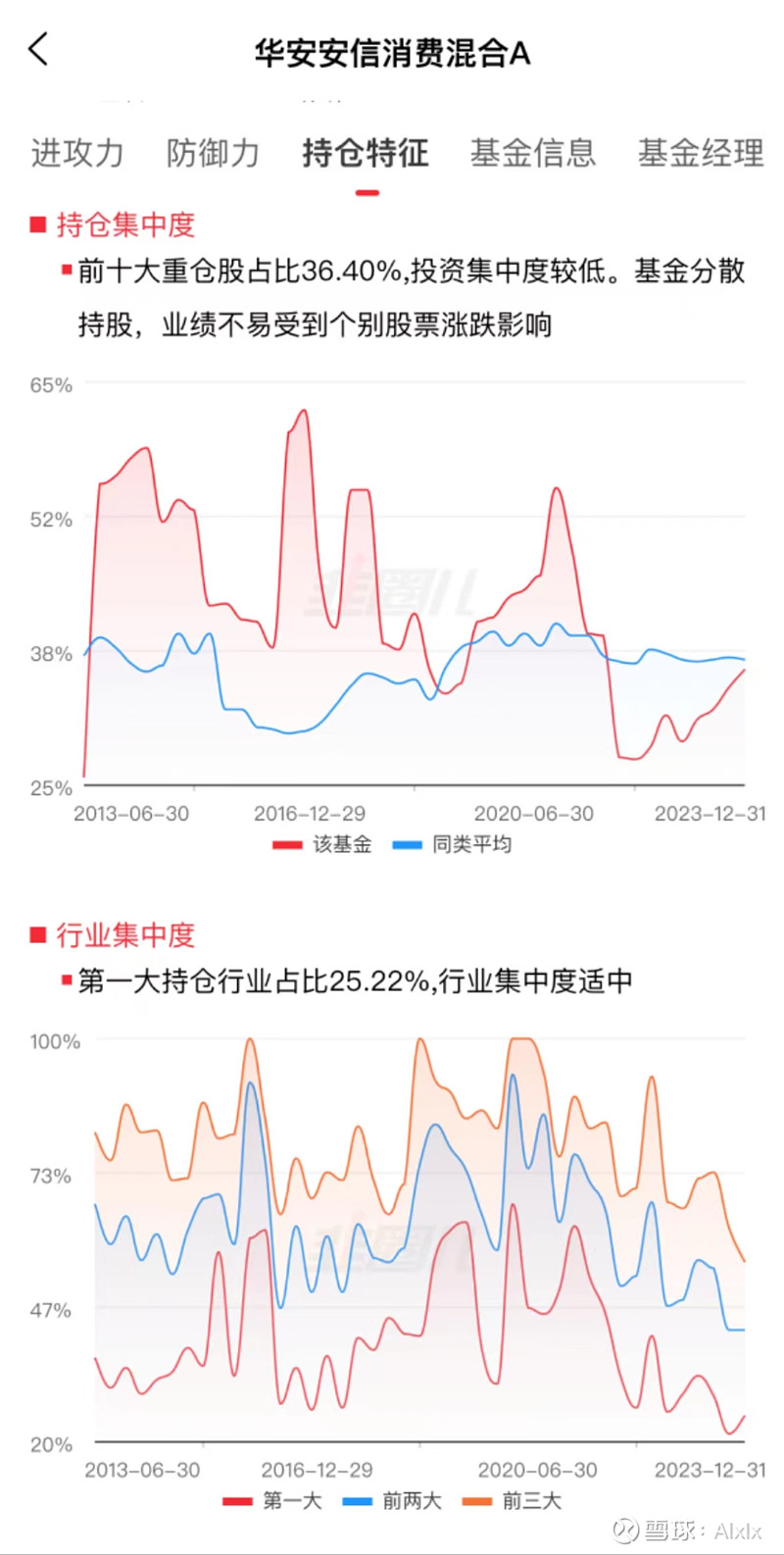

3. 风险控制:王斌在投资过程中非常注重风险控制,通过适度分散投资和适时调整仓位来降低基金的波动风险。例如,他的前十大重仓股集中度控制在较低水平,单只股票持仓占比处于2%~6%区间,这种分散投资策略有助于减少单一股票或行业波动对基金净值的影响。

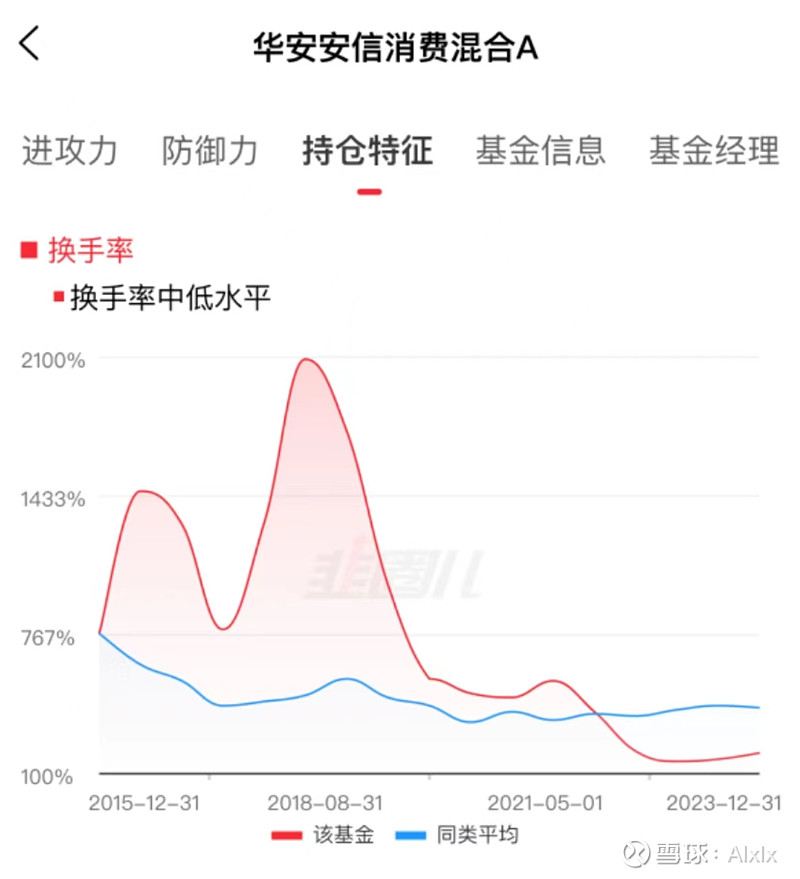

4. 换手率:数据显示,这只基金的换手率是要大幅高于同类基金的,这个不太常见,因为消费基金经理不少都是价值派,持股待涨的比较多,另外,消费股中不少都是大蓝筹,上涨需要一个相对漫长些的周期。通过分析,王斌在重仓股内进行交易,通过在少数核心股票上的频繁买卖来获取收益,这也是其高换手率背后的原因。

王斌的投资风格以“消费+制造”为主,注重在成长股中寻找价值,并通过均衡的行业配置来分散风险。他在制造业和消费行业的深厚背景,使得他能够在这两个领域内进行深入研究和精准投资。同时,基金的行业配置较为分散,不依赖于单一行业或板块,这也有助于在不同市场环境下保持稳定的业绩表现。

3、 人格认知

王斌有12年的证券从业经历,国外硕士毕业。他投资理念可以概括为“效率提升+需求变化”,他善于从制造的角度投资消费,注重企业的效率和成长性。他的投资经历和背景使他对消费行业有了独特的分析视角,擅长从生产端和渠道端寻找投资机会。王斌的多重背景——华安基金制造组和消费组组长,拓展了他的能力圈,使他在“大制造+大消费”领域具有独特的选股优势。

他的投资决策建立在对行业和公司深入分析的基础之上,投资风格注重均衡成长,他不仅追求投资组合的收益增长,同时也关注风险控制和回撤管理。在追求高收益的同时,也展现出较低的波动性,为投资者提供了较好的持有体验。

早期在王斌开始管理华安安信消费时,他是与另一位基金经理饶晓鹏共同管理的。饶晓鹏的能力圈同样覆盖“消费”+“制造”,他在刚入行时研究的是机械行业,后来才开始研究消费行业。饶晓鹏的投资风格可能对王斌有一定的影响,特别是在“消费”+“制造”的领域。这种背景可能帮助王斌形成了自己独特的投资视角,即不仅仅关注消费端的企业,也重视生产端和渠道端的企业,尤其是那些在制造端构建了竞争壁垒的公司。

王斌的投资风格被描述为“非典型消费基金经理”,他管理的组合与其他消费品基金经理的重合度较低,行业更加分散,并且在组合中纳入了许多具有制造业属性的消费品股票。如果你也想布局大消费,可以看看这只基金哦$华安安信消费混合(F519002)$