都说现在是电风扇行情,电风扇转到那,那个板块就会风生水起,走一波小行情。

但这个电风扇转来转去,全都是在资源这个大题材里转圈圈。

昨天吹的是有色,湖南黄金、华钰矿业等强势封板,紫金矿业中国铝业等涨超5%,全板块涨幅在3%以上。

今天吹到了磷化工板块,湖北宜化一度封板,云天化成功突破近期振荡上轨,打开了新的上升通道,可惜受大盘雪崩祸及,磷化工尾盘纷纷跳水,收盘勉强报红,唯有湖北宜化表现优秀,收报依然大涨6.5%。

实际上,湖北宜化不是今天优秀,而是一直优秀,每一次磷化工崛起,他都是领头羊,从底部7元算起,已经不知不觉地接近翻倍,远远超过了云天化、川恒股份、川发龙蛇等其他小老虎。

那么,湖北宜化为什么独自强?

我认为有唯一的两个原因。

一是市场预期其业绩改善空间最大,可能是翻倍的增长。远远超过云天化川恒股份等小老虎。

云天化川恒股份今天年的业绩大概和去年相差不大,因为他们的主要业绩贡献者就是磷,而磷的价格相差不大,自然没有改善空间。

兴发集团这只小老虎,因为池的主业除了磷以外,就是有机硅,有机硅由于产能过剩,目前看不到任何提价的可能,业绩怎么可能好得了。

唯有湖北宜化,他的主要除了磷化工,就是碱化工,而碱化工正是近期涨势凶猛的化工品,那么湖北宜化的业绩大提升几乎悬念。

看看去年的营收,碱化工,占比26%的聚氯乙烯还亏了几个亿,今年价格涨了不少,应该有不错的利润。

那么,聪明钱提前进入,等到业绩增长明牌时就可以落袋为安了。

另一个唯一的原因就是资源注入。

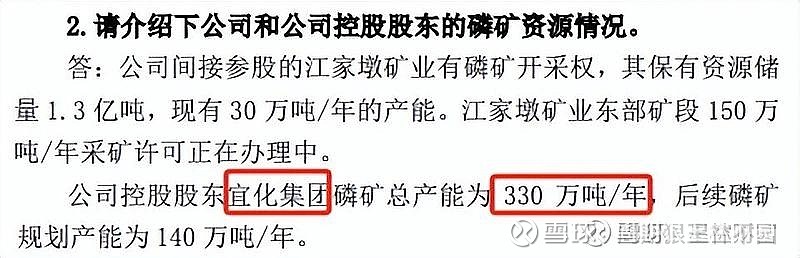

湖北宜化虽然位居磷家五虎之一,但却是几乎没有磷的一只假老虎,只有几十万的产能,但是,他自己没有,大股东很多啊,截至2023年5月,集团磷矿总产能达330万吨/年,后续规划产能140万吨/年。

磷资源就是磷化工的金饭碗,有了金饭碗才能过上好日子。

几年前,宜化也是有金饭碗的,当时300万磷矿和3千万煤矿都在上市公司体内,由于当时磷化工无序竞争,全行业巨亏,可怜的宜化面临巨亏退市的悲剧,最后只能断臂求生,把最值钱的矿拱手相让给了集团公司,从此丢了金箍棒饭碗,现在集团公司理应大发慈悲,把金饭碗还给上市公司,多花点钱都不是事。

而一些原本没矿的磷化工趁机低价收购了不少好矿 ,从此捧上了金饭碗。

比如川恒股份,原本是四川的公司,却在贵州拿到了矿,现在产能300万,未来产能近千万,其中最大的老虎洞产能500万,大头是川西龙蛇的大股东,他们只有40%。比如司尔特,原本是安徽的一家化肥厂,也趁机收购了贵州的磷矿,目前产能120万,还有300万在建,最后形成400万产能。

投资磷化工只能看磷,谁的含磷量高谁就有未来。而宜化未来不仅有大股东的几百万磷矿注入,还有几千万的煤矿注入,等于一手捧一个金饭碗。

今年的业绩巨增可预期,未来的资源注入业绩提升可展望,湖北宜化成为五虎之首理我所当然。

但是,大王还是死守云天化,希望宜化的大涨能带动天化,你们吃肉我喝汤,大家都有好未来。

正常情况下,电风扇行情也就转一天,第二天一个高开就完事,就好比一对男女关灯吃面,面吃完就完事儿了,但今天情况有点特殊,因为电风扇故障停转了,预计明天重新转动后,还是朝着磷化工吹,就好比男人吃一半出去有事儿了,回来还不得把面吃好?

所以,明天的磷化工还可以期待一天,而下周回来,电风扇肯定转到其他地方去了?

去那儿呢?

当然是煤炭了。

6月份开始,一天比一天热,不炒一波煤炭对得起这么热的天气吗?

#林不园# #股民日常# $湖北宜化(SZ000422)$ $云天化(SH600096)$ $司尔特(SZ002538)$