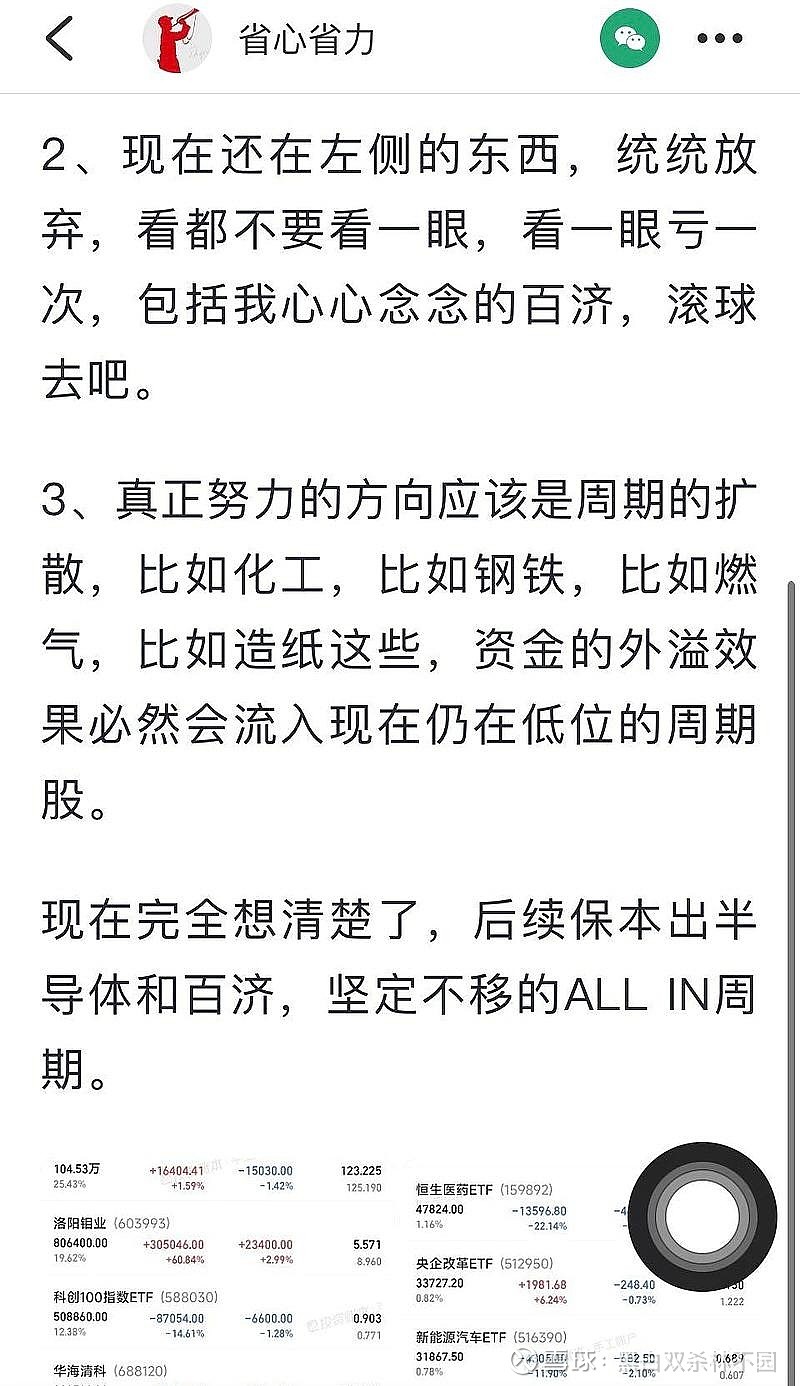

自从年初清仓天齐锂业宁德时代,重仓洛阳钼业,获得翻倍收益,一战封神后,我的好兄弟省心省力终于悟道了,昨天的贴子中,他总结道,真正努力的方向应该是周期的扩散,比如化工,比如钢铁,比如燃气,比如造纸这些,资金的外溢效果必然会流入现在仍在低位的周期股。

阿省讲的是表象,却因为分析背后的逻辑。

背后的逻辑是什么?

很简单,资源为王。

正如本韭元旦分析的那样,资源是贯穿今年一年的主线,抓住了这条主线,就能翻身奴隶把歌唱,比如从新能源切换到有色的阿省同学,抓不住这条主线,只能继续在深套中关灯吃面。

一二月份煤炭走出了六亲不认的步伐,中国神华陕西煤业都走出了历史新高,背后的逻辑就是资源为王。

三四月份煤炭熄火后,有色异军突出,走出了六亲不认的步伐,紫金矿业洛阳钼业都走出了历史新高,背后的逻辑同样是资源为王。

现在,有色行情已经走到了尽头,随时可能一个断头铡,牛市的盛宴戈然而止,并带崩大盘重回2800左右的底部区域盘整磨底,寻找新的投资主线。

谁会成为下一波行情的主线?

我的判断和阿省一样,化工的概率非常高。

化工同样是资源云集的板块,不少化工股资源价值是远远大于有色股。

比如本韭刚刚建仓的云天化,拥有数亿吨的磷矿资源,按照现在的价格,大家可以算算他的资源价值几何,是不是比大部分有色股更有价值?

最重要的是他的估值低,他的分红高。

云天化刚刚公布一季报,业绩0.8元,预计全年3元以上,估值只有6倍出头,与动则几十倍估值的有色比,是不是变态低估?

他的分红1元,股息率超过了5%,超过了所有有色股。

再看k线。

与最高36比,现在还处于腰斩的位置,目前已经慢慢走出了上升通道,随时可能一个大涨,跳出底部区域,打开上行空间,挑战36元的前高。

就算涨至36,估值也才10倍出头,依然低于所有有色,依然变态低估。

请问阿省同学,几倍的云天化是不是比几十倍的洛阳钼业更有投资价值,有没有清仓洛钼,重仓豪赌云天化?

我原计划买足一万股的云天化,现在看来周一会大涨,估计买不成了。

但是,湖北宜化的业绩有点烂,落在预告的下轨,估计将大跌,我会继续建仓。

今年的富贵,就靠磷三杰了。#林不园# #股民日常# $云天化(SH600096)$ $广汇能源(SH600256)$ $洛阳钼业(SH603993)$