直正的价值投资者只会与人分享投资逻辑与个股内在价值,而不会去踩踏别人的股票。

巴韭特投资上百年,你见过他说某某股票历史大顶要赶紧逃命之类的吗?

巴韭特投资上百年,你见过他说某某股票历史大顶要赶紧逃命之类的吗?

偏偏渣球上一群伪价投,昨天踩白酒,今天咒煤炭,明明是个跳大神的,偏偏以巴芒实践者自命,真是活见鬼了。

本韭不一样,本韭只会与人分享投资逻辑与个股内在价值,是真正的巴芒实践者,这就叫赠人玫瑰手有余香。

本韭计划搞一个玫瑰系列,今天赠送第一只玫瑰,芳名叫甘肃能化。

本韭是极度看好的,所以变成了第二重仓,如果破三,大概率变成第一重仓。

看好他有三重逻辑。

第一重逻辑是没涨,没涨就是最大的利好。

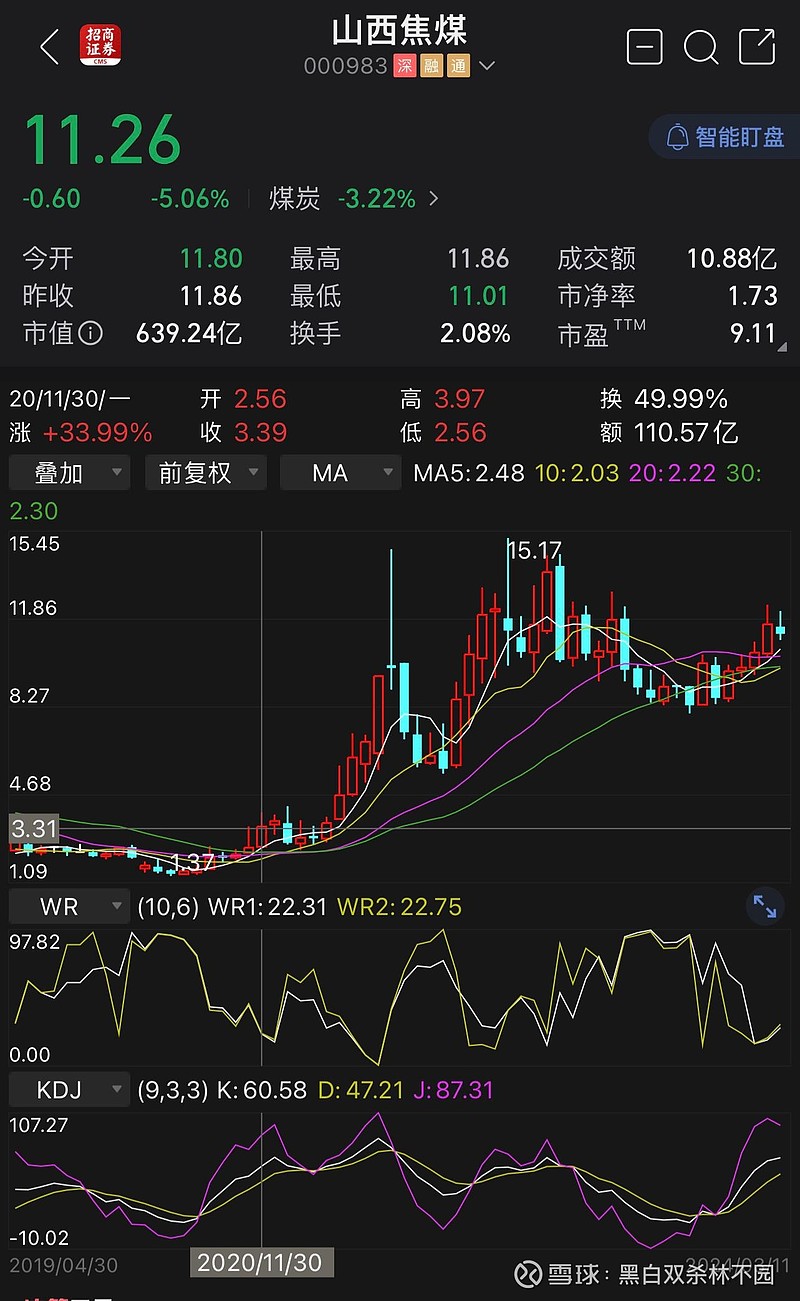

大家可以看看K线,从K线上看,所有的煤炭股都是拔地而起,形成了一座陡峭的山峰。唯独他是例外,几乎没有正经涨过,可以说还扒在历史底部未动。

四年前的2020年11月份,甘肃能化的股价就是3元左右,那个时候陕西煤业10元不到,中国神华10元出头,山煤国际山西焦煤平煤股份和他一样也是3元出头。

看看4年前和他一样的山西焦煤的k线图,扒在地平线上的甘肃能化是不是充满了无限的想象空间?

第二重逻辑是今明两年有业绩增量,在煤炭股中是独一无二的,过去股价不涨是因为业绩拉跨,业绩拉跨是因为搞了两次定增募资,大幅摊薄了每股盈利,而今明两年正是两次定增开花结果的时候,可以大幅度增厚业绩,一个化肥厂,一期去年底已经投产,可以增加4亿元左右的利润,二期明年投产,又可以增加4亿纯利。一个是600万吨的煤矿今年投产,就算一吨一百、也能增加6亿纯利,明年保守利润增量在14亿以上,是不是很可观,值不值两个涨停?

第三重逻辑是大股东星辰大海的梦想,大股东的梦想,就是甘肃能化的未来。

先看大股东的未来规划。

十四五末目标3000万产能,实际上2023年度3100万产能,已经提前完成。

十五五末实现5000万产能完成的难度也不大。

因为大股东的两个大矿,一个已经获批建设,一个正在快速推进。

建设中的是甘肃宁正矿区九龙川煤矿项目。项目建设地位于甘肃省庆阳市宁县,建设规模800万吨/年,总投资165.74亿元,配套建设相同规模的选煤厂。项目建设达产后,年总收入预计达到47.9亿元,年上缴利税约6.3亿元

快速推进的是春荣井田,春荣井田位于宁县春荣镇,面积约为162.46平方千米。目前已探明1000米以浅的资源量是8亿吨,潜在资源4.2亿吨。预计可建设800万吨产能。

两者相加计1600万,加上上市公司今年投产的矿,正好可以完成5000万的产品能目标。

但这仅仅是梦想开始,未来还有更有更大的宏图伟业。

知道甘肃庆阳吗?

他的地底下埋有2300亿吨的煤炭。

将来要形成亿吨级的煤炭基地。

肥水不流外人田,唱主角的必定是甘肃的亲儿子,而亲儿子中甘肃能够化是唯一的整合全省煤炭资源的平台,重任在肩,当仁不让。

这从九龙川矿投资主体的变更就能看出来,九龙川原本是甘肃电投的项目,结果被能化横刀夺爱抢走了。

可以预测,省属的其他煤炭项目,最后都会被整合到能化旗下。

庆阳的亿吨基地建成之时,就是能化集团蝶变成亿吨级大煤企之日。

而甘肃能化又是唯一上市平台,这些煤矿资产迟早会注入上市公司。

若干年后,甘肃能化解就是甘肃的陕西煤业。

再补充一张大股东2024的计划图

九龙川是800万,青阳是180万,980万产能5年内完成。

早胜、春荣、钱阳山按资源量都是800万的大矿,合计2400万进入开发前期工作。

宁中矿区早胜井田位于宁县早胜镇,勘查面积约为181.61平方公里,可采煤层共6层,资源量3.15亿吨。

沙井子矿区钱阳山井田采矿权,面积120.67平方公里,资源量10.20亿吨;

#林不园# #股民日常# $甘肃能化(SZ000552)$ $陕西煤业(SH601225)$ $中国神华(SH601088)$