看下5个上市保险公司近10年来的三个“另类指标”:新业务价值/手续费及佣金、新业务价值/业务及管理费、新业务价值/综合业务成本。

——————

在2018年初时,我被问过一个问题,为什么大家都说平安好,好在哪里?

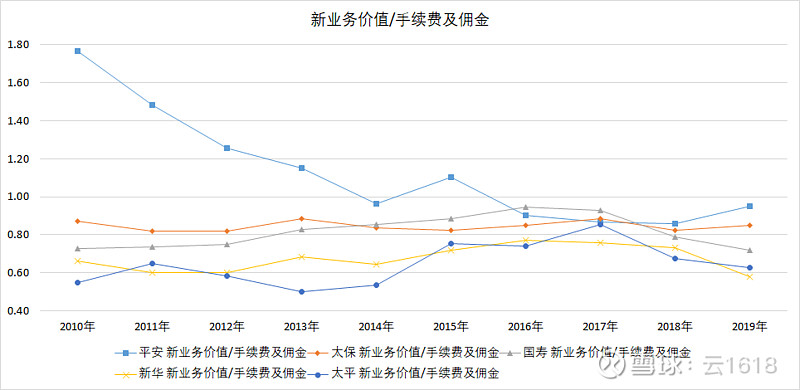

我照着老生长谈的说辞吹了一通。对方补问了个尖锐的问题:以单位手续费及佣金投入产出的新业务价值看(新业务价值/手续费及佣金),平安一直在下降,而新华、国寿、太保包括太平都在上升,是什么原因?

我一开始不相信会是这样,非常反直觉。尝试糊弄一番狡辩时,对方又说,大家都说平安的营销员厉害,但平安新业务价值/手续费及佣金已经低于竞争对手了,怎么解释?……

后来我用当时能够找到的数据算了一下,果然如上面所说。平安新业务价值/手续费及佣金这个指标一直波动向下,在2017年时已经低于太保、国寿,和太平持平,仅略高于新华,趋势上,国寿、新华、太平是向上,太保一直持平,只有平安向下。

我开始想,这个指标是不是没有意义?但是想来想去,反而越来越觉得提出这个问题的人水平非常高,观察得非常细致,而且找到了一个很有价值的指标,也许会是一个非常重要的指标。这个问题就一直放着,不时想想,却始终没有答案。

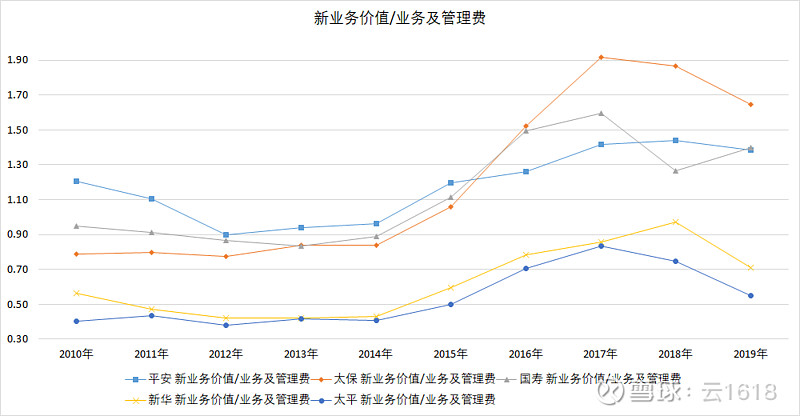

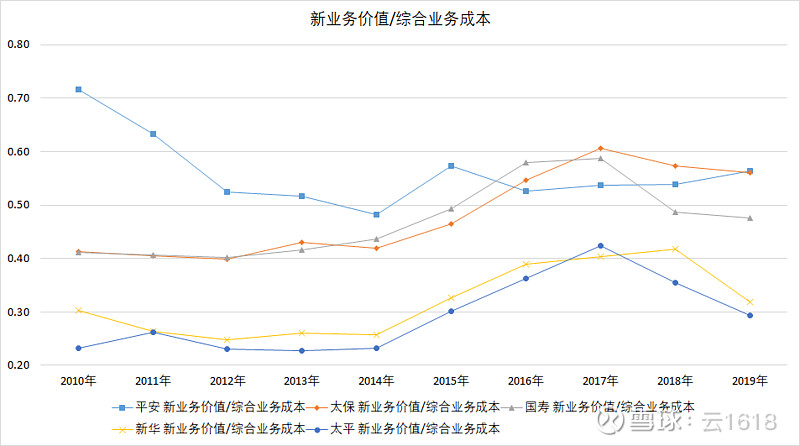

最近对着几十份年报把数据更新到了2019年,并且基于同样的逻辑,在新业务价值/手续费及佣金的基础上,新增加了两个指标:新业务价值/业务及管理费、新业务价值/综合业务成本,其中综合业务成本=手续费及佣金+业务及管理费。

补全了2018年和2019年的数据后,看着平安的曲线“翘起来的小尾巴”,似乎现在再问上面的问题,就容易回答一些。

——————

5个保险上市公司上述三个指标近10年的情况如下:

注意:三个图纵轴的起点并非零且起点不相同,不是为了有意误导结论,仅是为了让波动和公司之间差异更为直观。

先看新业务价值/手续费及佣金。通俗理解,相当于公司投入1块钱手续费和佣金能为股东创造多少新业务价值。如果各公司的假设相近的话,这个指标还是能反映出销售队伍的能力和水平的。平安在10年里仅两年低于过中国人寿,有一年低于过太保,2018年以来,“翘起来的小尾巴”再次拉开与对手的差距。即使考虑大家内含价值假设各不相同,不适合直接对比,但是观察各公司自己的趋势,也能发现平安在向好,而其他持平或向下。

再看新业务价值/业务及管理费。除了支付给营销员、销售机构的手续费及佣金外,公司管理团队和内勤开支、培训营销员等等费用,属于为了维持“机器运转”——即创造新业务价值而发生的非直接成本。这个指标我觉得可以体现运营效率/管理效率。大部分公司都呈现出提升趋势,这也能体现行业经营管理水平的提升。科技运用带来的效率提升应该是非常重要的因素。平安在2012年之后一直呈现出上升的趋势,总体最为稳健。

最后看新业务价值/综合业务成本。综合业务成本是我乱编的概念。公司的成本很多,但手续费及佣金+业务及管理费是其中的大头,且从逻辑上看,与维持公司运转、不断获取业务的关联度较高。所以这个指标还是有它的观察意义的。这里可以看出来,太平、新华,似乎有些力不从心,甚至国寿都开始走下坡路。平安一直都不错,太保追得很快,但要盯紧看是否会继续下降。

——————

三个图结合起来,不知得出以下判断是否可以,供讨论:

1.从图3看,平安的优秀是可见的。10年看下来,基本上投入一块钱成本,可以产出5毛以上的新业务价值。

2.平安的优秀体现在:前期是营销团队的效率高,远超对手。但随着队伍规模扩大,“边际效应”递减,在实施了所谓的“健康人海”后,营销团队的光环不再,泯然众人。2018年以来,似有改善迹象。也许再过两三年看,随着寿险改革落地,会更加清晰。后期是运营效率高提供了更大的贡献,并极有可能在未来提供更大的贡献。几家公司对比,平安集团的科技投入无疑是最大的(科技版块强并不代表寿险业务运营管理就能拉开身位差距,能真正用在寿险业务并带来质的改善才是关键),也许未来会找到更多场景进一步提升寿险运营管理效率,或者在量的积累下发生质变,成为新的“发动机”。

3.国寿、太保、新华、太平、平安三个指标基本都在2017年出现了拐点,虽然2018-2019年两年的变化谈不上什么趋势,但从呈现的势头看,平安可期,太保可观察,其他公司也许要多点谨慎。

——————