买入时间:2019年12月09日,买入理由:顺丰是物流快递的龙头,业绩虽然有一些漏洞,但是对于这么大体系的公司来说还是比较正常的。首先我们来看顺丰的业绩:

从归属净利润来看,顺丰也是在不断的创新高,当然,在18年,顺丰的业绩同比17年低了很多,所以市场很明确的反映了出来,下图是18年顺丰的走势:

在19年年初,贸易战第一阶段取得象征性结果的时候,市场暴动,但是顺丰并没有顺应市场的反应,作为一家龙头级的物流公司,这是非常不和常理的,后来一直到了5月以后,顺丰开始了第一轮的拉升,拉升原因是业绩超预期,这样讲的话,顺丰的走势是非常现实的,只要业绩好,长期来说投资绝对没错,之前我也操作过一回,但是没有摸清顺丰的股性,所以早早就被洗出局,这次是二次操作。

在12月9号买入的时候,顺丰已经跌破了半年线开始向年线进攻,我当时虽然买进了,但是心理还是比较没谱的,我的想法是年线支撑,如果跌破的话就割肉出局。

买进的时候,顺丰同样跌破了主筹码峰,从这样来看,顺丰其实已经套住了大多数的散户,相比较来说我的成本还是偏低的。同时我发现在年线价格附近刚刚好是主筹码峰和次筹码峰的交汇处,所以我合理的怀疑次筹码峰是主力的成本区间1。之后顺丰进行了一波小幅度的拉升随后就开始漫长的震荡回调。越是如此,我越觉得庄家大概率有动作。原因就在顺丰的财务上边。

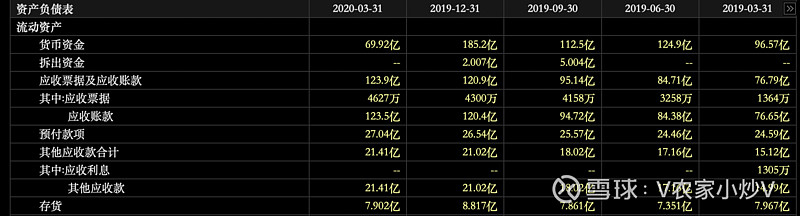

顺丰有着112亿的现金流,这是很可怕的一件事儿,这么多钱,专业的领导人什么事情办不好?应收帐款在有序的增加,顺丰属于物流快递行业,出了很少数的个人包裹,顺丰都是跟企业或者政府合作的,所以一般都是月结,所以这样的应收帐款可以理解。顺丰的在建工程看着让人心里发慌,因为金额太巨大了,这种级别的在建工程一般都存在于房企,其他的如果有这样的数字基本上早晚凉凉。所以我对这个进行了研究,后来发现顺丰在盖机场!!用过顺丰的人都知道,顺丰是有空运服务的,而且是很早就有了,这是顺丰速度快的诀窍。后来通过公告和资讯发现,顺丰的机场规模大,管理模式也挺复杂的,有驾驶员培训、物流运输等等等等。所以这样的在建工程也可以接受了,因为从环比来看,顺丰的在建工程在逐步的减少。短期借款和长期借款同样很多,短期借款在不断减少,这样预示出了公司的造血能力和财务的不断改善。长期借款短期看不出问题,但是在顺丰100多亿的现金流面前,也显得负面的毫无抵抗力。

通过上述调查,我坚信的持有顺丰控股,一直到了2020年3月3日选择卖出。选择卖出的原因还是10日均线,这么强势的股票强势的下跌,同时在下跌前的几天并没有表现出上涨的欲望,所以选择了获利出局。虽然出局了,但是我还是非常看好顺丰。希望下次有合适的机会再次进行操作。