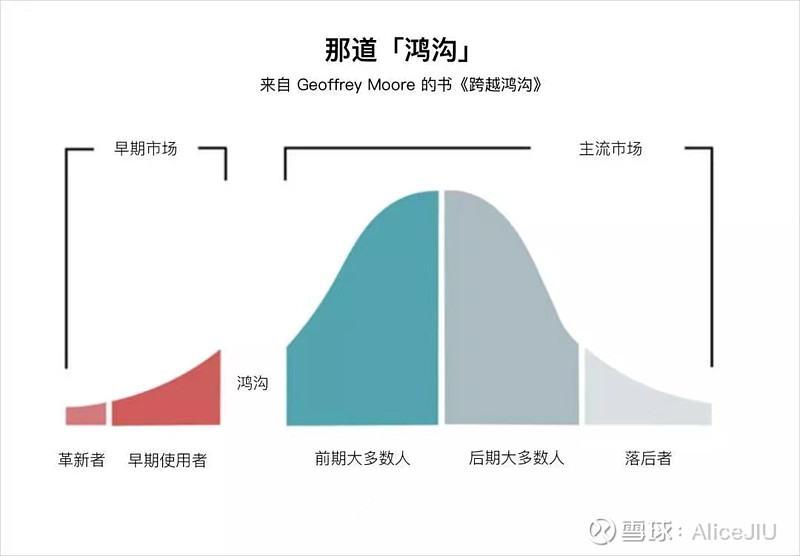

20年户用光伏正式成为市场主流

2020年,全年新增光伏装机48GW,户用新增10GW,接近市场新增规模的20%。20%标志着市场已经跨越从早期市场进入主流市场的鸿沟。

21年户用光伏装机容量预测

截至2021年9月,新增户用光伏11GW,其中九月份单月新增超过2GW,按照行业发展惯性,四季度抢装潮,新增规模将明显高于前三季度的平均规模(2020年11月全国单月新增纳入国家补贴的规模近3.5GW)。

考虑今年四季度组件涨价影响,按照10-12月每月2GW估算,全年装机规模将在17GW以上。考虑同比增速,预计将达到18GW。

考虑到21年补贴5亿规模的限制,预计到11月完成16GW左右,12月所有新增项目仍将全部进入补贴范围(参照20年,10月未足量达到补贴限额,11月全月新增规模进入补贴规模)。

精力有限,不秀数据,具体数据可参照中金点睛-户用光伏:星星之火,可以燎原分析。

21年户用新增占全年新增规模预测

预计21年,户用新增18GW,光伏新增总规模40-50GW(ps今年分布式预计新增25GW,地面暂无准确数据,按照行业内交流信息预计15-25GW)。取地面20GW平均值计算,户用占比达到40%。

户用业务地位

21年组件价格不断上涨,户用抗住压力装机规模仍然不断扩大。地面需求明显受到抑制。22年预计会迎来一波地面延期项目的抢装。

近3年(含21年)户用的增速同比上一年度均接近100%,户用市场屋顶资源广阔,不受限电、土地问题、收电费经营等难点的制约,预计未来3-5年仍将保持快速增长。甚至进一步上升到50%以上市场占有率。

户用业务的生命力和创新力

户用业务从海外的租赁模式、PPA模式,14年正式在国内以销售模式发展起来,并在15年进入光伏贷模式,再到18年531打击后收缩,再到19年设备租赁模式/发电服务模式/共建模式的不断发展,户用业务结合了扶贫增收共同富裕和双碳目标、稳定发电系统的特点、金融产品的特性、消费产品的特征,具有极强的创新力和生命力。旗帜鲜明的看好户用业务的长期发展。

板块内户用电站概念上市公司

行业内相关的组串式逆变器公司、家电消费品公司、电气公司、组件公司均有涉及相关业务。赛道已经出现,我们不期待黑马,我们期待能走的更长远的公司。所有行业都需要创新,需要第一个吃螃蟹的人,短期规模不是目标,行业自律健康发展是王道。