最近看到有人讨论可转债转股时,碎股部分可按回售价处理,可能存在套利机会。于是我开始研究。

我们知道,深圳市场可转债转股最小单位是1张、上海市场可转债转股最小单位是1手。

如果我们在深圳市场,找到转股价>100元的可转债,恰好他当前的价格<100元,那么,就存在可能的套利机会?

通过查询,发现可转债价格<101元、转股价>100元的可转债,只有3个。

其中海优转债是上海市场,转股最小单位10张;信服转债是深圳市场的,转股最小单位1张。

于是我用Excel编辑公式,计算一下是否存在套利机会:

可以看到,信服转债>100元时,实际上不存在套利机会;当信服转债95元时,如果转股有效,则可以获得5元的利润。

于是,我分别用同一股东号,在2个不同券商,各买了10张信服转债,并转股1张:

7月15日盘中转股的,到了7月16日,发现并未成功转股,和设想的不对。

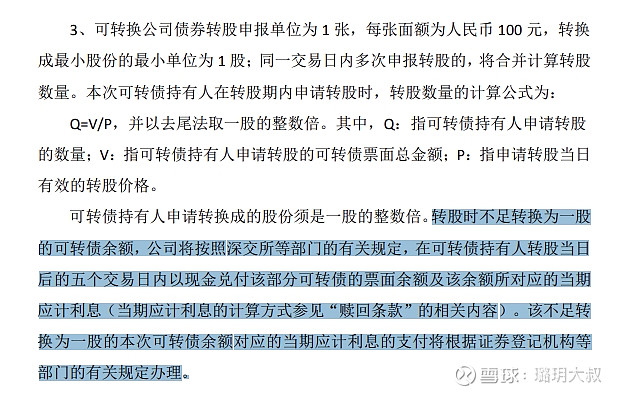

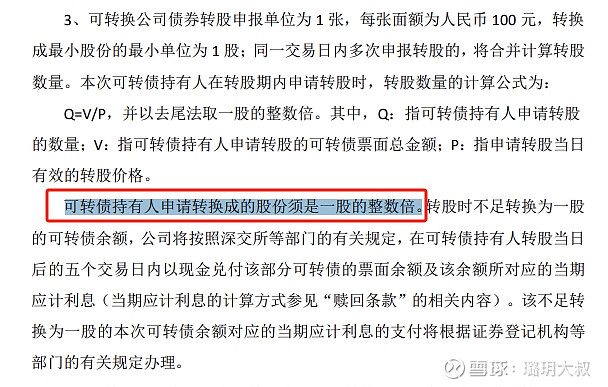

再仔细看说明:

原来必须为1股的整数倍,也就是说,转股起码要成功1股,如果是0股的话,该转股委托无效。

这就是碎股套利的思想。

我们再看看,低于100元、低溢价率的可转债,能否套利:

美锦转债90.948元,转股溢价率2.66%,套利失败,亏损2.35元;

思创转债95.8元,转股溢价率1.33%,套利失败,亏损1.26元。

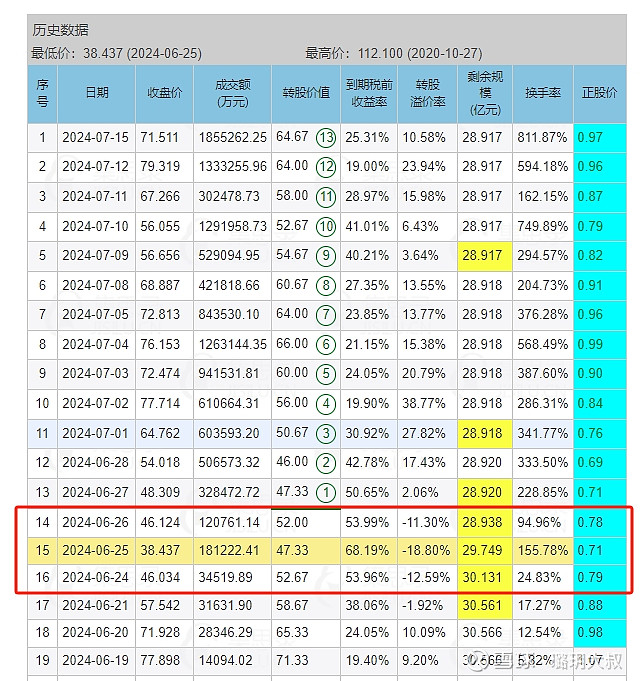

我再把它运用到之前的广汇转债转股套利上:

用刚才的Excel模型,把其中2024年6月25日的数据输入进去,看看按10张转股套利,和1000张转股套利,有什么差别:

可以看到,将1000张广汇转债,按100笔分批委托,可多赚52.14元,平均每笔委托0.52元。

结论:

转股至少成功1股以上才能够“套利”,单次转股对应的股数越少,小数部分越大,可转债价格<100且价格越低,套利空间越大。

套利以前一定要多计算,确保没问题再批量操作。