$新希望(SZ000876)$牧原股份(SZ002714)$ $对于宏观经济的阐述我不再重复,前面几篇文章已经指出,短期有反弹,需要减仓甚至清仓,大盘依然会慢慢熊途跌下去,深不见底。取决于大盘走势的不是猜测与K线组合,而是经济周期运行的自然规律。 $温氏股份(SZ300498)$

其实很好理解,放水周期银行贷款放款轻松,企业负债多发展就更快,净利润增速就更高,股市走牛,紧缩周期因放水周期杠杆加太高,需要去杠杆,紧缩信用、货币,在牛市取得高利润增长的企业被动去杠杆导致负债低了,资金量断裂,发展变缓,净利润增速下降,产生熊市。

今天我们就来研究,下一轮改变财富的牛市周期(放水周期)买什么板块能取得最大的收益!

首先我们需要推断大盘熊市何时结束,结束的标志是去杠杆的尾声,经济开始萧条央行需要放水促进经济发展活力,企业浴火重生,贸易战的明朗格局市场共识等等。目前来看美国加息周期还在进行,中国还没有步入加息周期,美国因经济数据良好与失业率降低,继续走牛。在美国加息几次后,全球资本会流向美国,包括对美国股市抽血,结合美股崩盘时间节点应该在2019年3季度继续加息3-4次左右,所以判断,下一轮牛市来临需要在2020年以后。

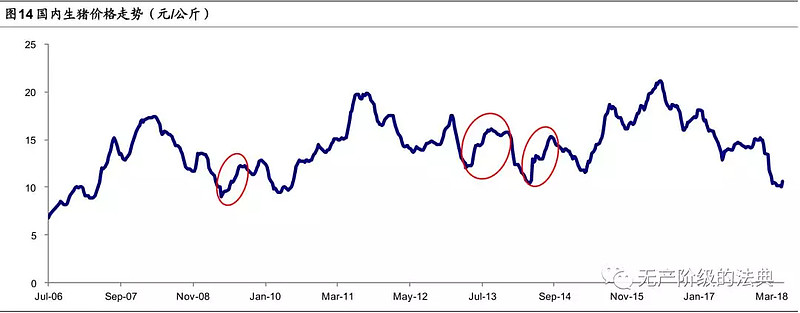

中长期来说,生猪供给反转已经明确,猪价仍处于大周期下行通道之中。以上市公司为代表的大型养殖集团,前期投建生猪产能陆续释放,而依靠强大的融资能力和资金周转能力,养殖规模的扩张步伐并未停止。

16年的二元母猪补栏对应的是18年的产能释放,17年的补栏对应的是19年的释放,因16、17年企业盈利较好,现金流充沛,对应下行周期亏损忍耐度加强拉长了猪周期底部时间,18年不是底部,因为17年的补栏很积极,18年的补栏热情有所下降,对应的是20年的产能释放,所以猪周期大行情大概率在19年3季度才开始,19年的补栏对应21年的产能,所以19-22大概率为猪周期上升鼎盛时间段!

目前国内生猪养殖业的 CR10 不足 10%,我认为未来 3~5 年将是大型养殖企业稳步扩张、抢占市场份额的黄金发展阶段。

所以时间节点上,养猪股将迎来历史最强的一波行情!下面我们来看养猪股在鼎盛时期15年股灾的表现。

是不是有点穿越牛熊股灾新高的味道?足以证明猪周期爆发时股价的恐怖性。大家注意一点,15年-16年这段时期,养猪上市公司还没有大规模进行产能的拓张,时间点也在股灾期间压制了估值表现。

下一轮养猪股面临的是产能几何式的拓张,宏观环境改善下的大牛市,猪价因底部压制过久爆发性的疯长!改变财富的机会就在身边。。

猪周期背后是对于通胀预期的折射,猪周期其实是这个行业在持续下行后,在行业回升与估值相对底部,会发生共振,形成市场或机构所说的预期,但能不能谈上预期从底部折返向上,我认为不是现在,其实国内的通胀压力也很大,一直在被强行压制,供给侧带来了生产要素与资源涨价,已经传导至生产链条,但现在的经济环境,通胀压力不能释放,所以还会持续压制。所以现观点提出猪周期,也是基于行业长期下行后的预期变化,实际质变需要宏观的通胀释放。

牧原股份

温氏股份

新希望