点一下关注再阅读,方便后面看更多公司的估值分析。

与发达国家相比,我国网络安全市场还处于成长阶段,存在很大的发展空间。目前,不论是宏观环境还是微观应用场景,对网络安全行业的发展都起到积极的推动作用。

$安博通(SH688168)$所在的细分市场定位,是国内网络安全产业链中的上游技术提供商,专注提供源头技术和产品。产业链条高度精细化和专业化的商业模式在国外已经较为成熟,但在国内刚刚起步,尤其上游更是如此。

四师兄采用三种方法对其进行估值,估值结果系个人研究成果,对他人不构成投资建议。

方法一:历史市盈率参照

重要假设:

市场平均市盈率合理;宏观经济不会出现重大危机。

分析过程:

乐咕乐股网数据显示,信息安全行业历史最低静态市盈率27倍,最高静态市盈率123倍,中位值75倍,中枢波动区间48~72倍。

安博通2018年扣非净利润为0.6亿元,总股本0.5118亿元。

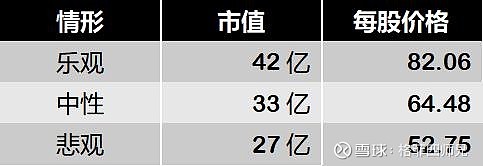

乐观:公司盈利情况非常可观,给予70倍市盈率估值,则市值为0.6*70=42亿元。

中性:公司盈利情况良好,给予55倍市盈率估值,则市值为0.6*55=33亿元。

悲观:公司盈利情况不及预期,给予45倍市盈率估值,则市值为0.6*45=27亿元。

结论:

方法二:可比公司市盈率参照

重要假设:

可比公司估值合理;宏观经济不会出现大危机。

分析过程:

当前信息安全行业代表性公司,绿盟科技的静态市盈率为85倍,深信服的静态市盈率为78倍,启明星辰的静态市盈率为49倍。

乐观:参照绿盟科技的市盈率,给予其80倍市盈率估值,市值为0.6*80=48亿元。

中性:取较高和较低市盈率的中位值,给予其65倍估值,市值为0.6*65=39亿元。

悲观:参照启明星辰的市盈率,给予其50倍市盈率估值,市值为0.6*50=30亿元。

结论:

方法三:市销率法

重要假设:

可比公司市销率水平合理;宏观经济不会出现重大危机。

分析过程:

当前信息安全行业代表性公司市销率情况如下:深信服12倍,绿盟科技9倍,启明星辰10倍。

安博通2018年营收为1.95亿元。

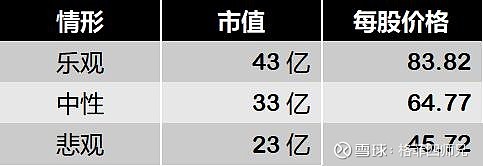

乐观:面对市场机遇,公司营收迎来爆发式增长,给予其22倍市销率估值,市值为1.95*22=43亿元。

中性:公司未迎来爆发,但也实现了较快增长,给予其17倍市销率估值,市值为1.95*17=33亿元。

悲观:营收增长与同行相差不大、不及预期,给予其12倍市销率估值,市值为1.95*12=23亿元.

结论:

估值总结:

四师兄认为,安博通合理的估值中枢为市值33~43亿元,股价64.77~83.82元(中位值74.25元);

与目前股价95元相比,向下调整概率较大。

结合未来相关技术的发展动态来看,公司有一定的技术壁垒但不高,竞争对手也比较强劲,总体处于优势地位但不是很稳固。

安博通将自己定位为安全能力的提供者,把安全的属性嫁接到用户的业务系统中,而不是做下一代防火墙或安全网关的设备厂商。用个不太恰当的例子来说,安博通做的是安全网关领域的安卓。

而国内市场与安博通经营模式类似的公司较少。一方面这种模式避免了与中游强劲对手的直接竞争,有利于建立良好的合作关系;但另一方面,也为公司的持续发展带来一定的局限性。