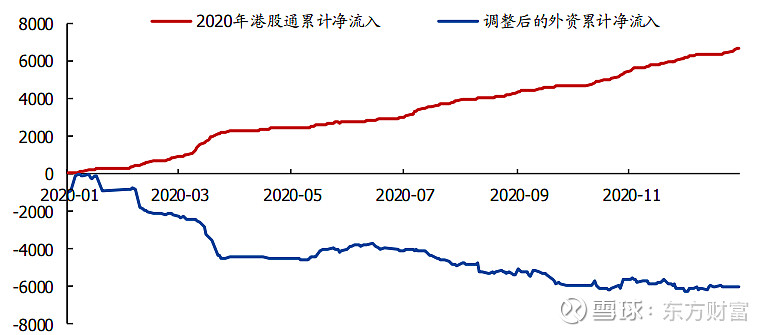

2020年,港股市场遭遇外资巨幅流出。新冠疫情、美国总统大选、英国脱欧协议等不确定性持续扰动,全球风险偏好显著回落。其中,新兴市场受创更重,2月以来海外资金持续流出,港股市场也不例外。

可以看到,2020年全年外资净流出港股规模近1.9万亿港元。而即便剔除2020年1月20日、2月10日国内疫情全面爆发阶段花旗、渣打等账下托管的港股规模巨幅缩减,以及11月5日花旗账下托管的阿里巴巴股票大幅增加的影响,2020年全年外资流出规模仍接近6000亿港元。

2021年,在全球资金回流、人民币升值等因素的共振下,港股“明明白白的牛市”已在途中,南下资金爆发式流入港股。至今12个交易日内,港股通净流入规模已超1800亿港元,带动港股市场持续上行。

“跟着南下买腾讯”将如同“跟着北上买茅台”成为未来一个阶段确定性较强的投资机会。

南下资金推动港股加速“内资化”

2021年开年以来,在A股资金抱团出现暂时松动、基金大量发行、人民币前期强势的背景下,内地资金进一步积极寻找海外投资机会。

相对于A股而言,港股的估值比较优势凸显,且存在一批稀缺的优质科技及消费龙头。因此,南下资金在这一月集中布局港股,呈现强势净买入。

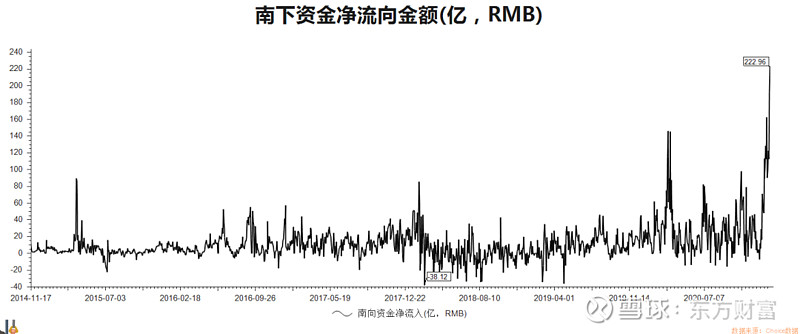

数据来源:东方财富Choice数据

南下资金日均净买入超百亿元,从长期趋势来看,南下资金净流入额正在逐年快速增加。2020年及2019年,南下资金净买入同比增速分别达到了169.0%及230.6%。

当前,A股“国际化”已成为市场共识。而与A股“国际化”类似,港股也在悄然“内资化”。国内资金也已成为港股市场一股不可忽视的力量。

数据来源:国盛证券 东方财富Choice数据

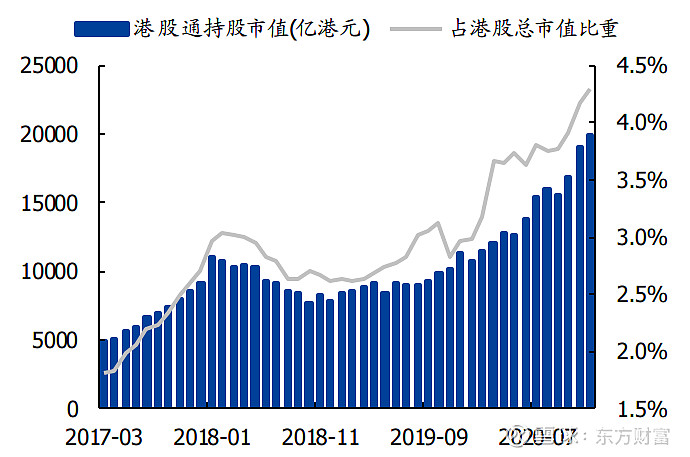

截至2020年末,港股通累计净流入规模已达1.73万亿港元,持有港股市值近2.1万亿港元,占港股总市值4.4%的比重。无论在流入规模还是在市值占比,均已接近外资流入A股的水平。

数据来源:国盛证券 东方财富Choice数据

2020年仅是港股通渠道累计净流入规模便接近7000亿港元,在很大程度上对冲了外资流出的影响。国内南下资金已在事实上成为港股市场最重要的资金增量和决定市场表现的压舱石。

南下资金加速抢夺港股定价权

港股估值过去长期低于其他主要股票市场,这可能与其相对宽松的发行制度、上市公司来源(内地公司占比高)以及投资者结构(海外投资者占比高)等有关。

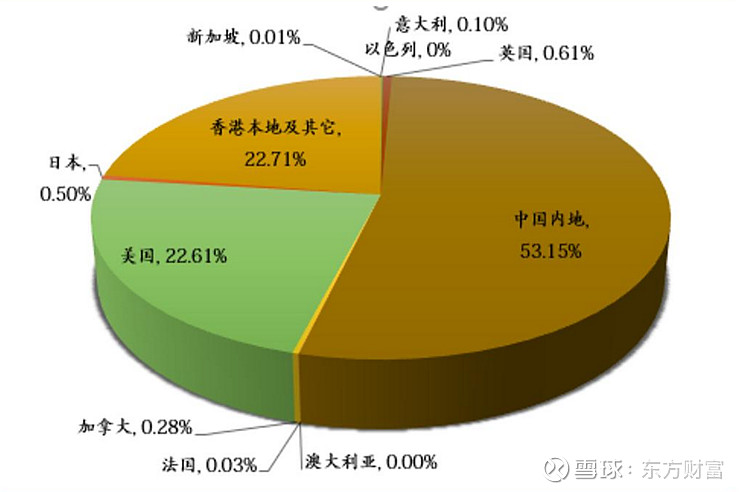

随着港股通等与内地互联互通的机制越来越便利,A/H股长期存在的较大价差可能收敛。截止2019年,港股的海外投资者构成中,内地投资者已经跃居第一位。

数据来源:港交所 东方财富Choice数据

2019年下半年以来,随着两地市场价差扩大,内资南下的步伐进一步加快。2019年7月至2020年10月,AH溢价持续提升。

其中,2019年7月至2020年8月主要驱动力是A股相对港股的超涨。2020年8月至10月,则主要是由于以银行为代表的H股超跌引起。

而2020年10月以来AH溢价有所收敛,主要原因是港股逐步走强。而伴随AH两地价差扩大,内资南下的步伐进一步加快。

数据来源:东方财富Choice数据

尤其是2020年,即便在全球风险偏好收缩、外资持续流出、港股表现落后等一片黯淡之中,南下资金仍大幅流入,成为港股市场最重要的支撑力量。

数据来源:东方财富Choice数据

从估值水平上来看,1月15日时,恒指预测PE为12.9倍,恒生国指预测PE为10.0倍,二者均处于2005年7月以来的中位数和3/4分位数之间。1月20日恒生指数PE(TTM)为14.95倍,恒生国指PE(TTM)为11.4倍。

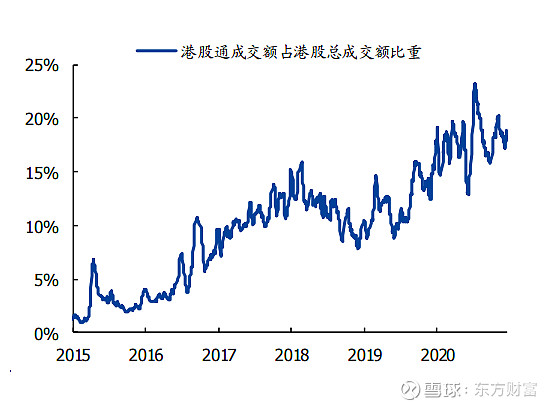

在交易层面,市场资金对于市场的影响,根植于资金的交易行为。而根据国盛证券的测算,2020年港股通参与的交易已占到港股市场总成交额18%左右。考虑到交易的双向性,即占港股总成交额的9%。

数据来源:国盛证券 东方财富Choice数据

另一方面,根据港交所的数据显示,2018年来自中国内地的资金成交额占港股市场总成交的11.7%,2019年大致相同。而同样根据测算,2018、2019年港股通占港股总成交额的6%。即意味着港股通以外的中国内地资金成交占比也在6%左右。

数据来源:国盛证券 东方财富Choice数据

假设2020年这部分的占比不变,则可得2020年来自中国内地的资金占港股市场总成交金额的比重已提升至150左右,占港股外地资金比重的1/3以上。

当前,港股通南下资金规模已超陆股通北上资金,且流入稳定性也更强。未来,南下资金也有望重复过去数年北上资金影响A股的历程,抢夺港股定价权。而港股市场也将同步经历估值体系向A股靠拢、估值系统性提升的过程。

南下资金持仓情况

自1月以来,港股通下每日资金流入净额均在100亿港元以上水平,累计净流入1357.3亿港元,较2020年同期(242.7亿港元)实现多倍增长。

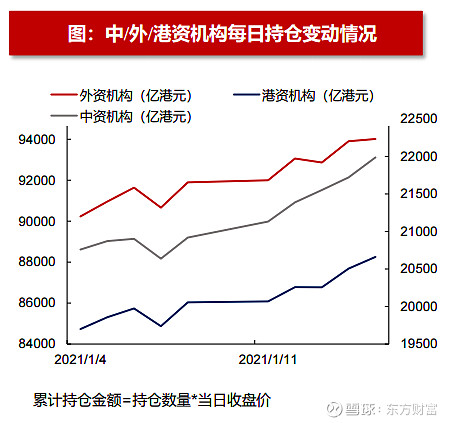

在机构持仓方面:自1月以来,1、中资机构累计持仓金额达21985.78亿港元,较2020年底持仓总额增长1644.36亿港元;2、外资机构累计持仓金额达94016.60亿港元,较2020年底持仓总额增长4766.93亿港元;3、港资机构累计持仓金额达88254.80亿港元,较2020年底持仓总额增长4383.59亿港元。

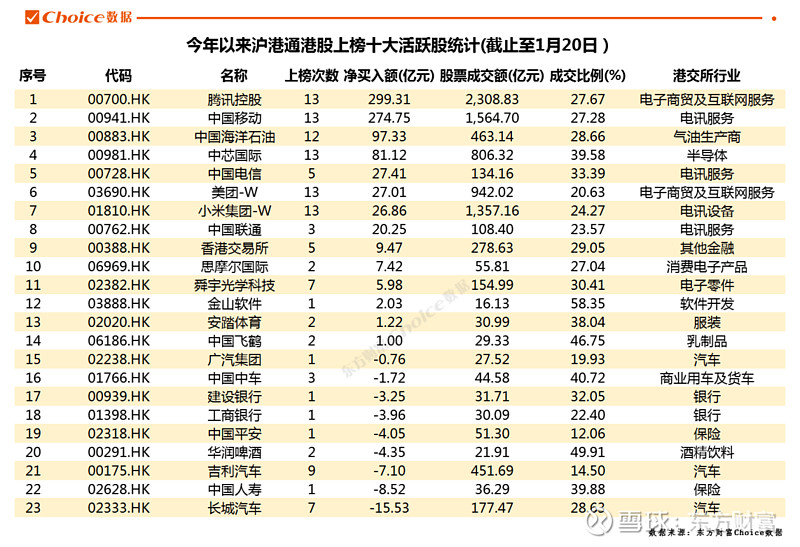

截止至1月20日,从沪港通的港股数据来看,今年以来南下资金买入最多的是腾讯控股,净买入金额为299.31亿元。中国移动位居第二,净买入金额紧逼腾讯,达到了274.75亿元。

数据来源:东方财富Choice数据

从深港通的港股数据来看,今年以来南下资金买入最多的也是腾讯控股,净买入金额为226.25亿元。中国移动位居第二,净买入金额为123.47元。

数据来源:东方财富Choice数据

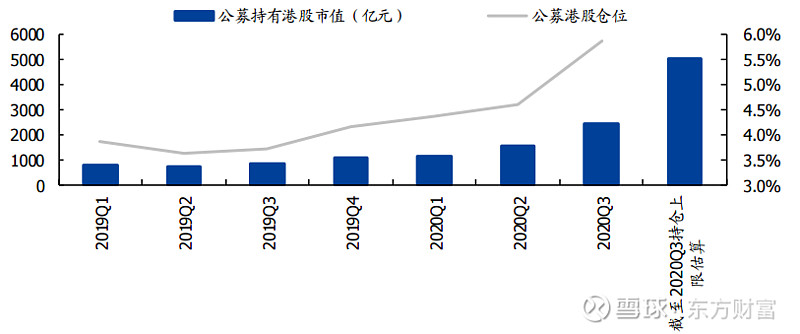

与此同时,近年来公募基金对港股配置规模已在快速提升,尽管目前整体持仓比重仍较低,但未来提升空间较大。

截至2019年6月,国内公募基金港股持仓市值为756.2亿元。而至2020年三季度的最新数据,国内公募基金港股持仓市值已大幅提升至2437.8亿元。然而,尽管公募基金对港股配置规模已在快速提升,但港股在公募基金股票持仓中的占比仍不到6%。

数据来源:国盛证券 东方财富Choice数据

展望2021年,基金机构普遍表示看好港股机会。广发基金国际业务部基金经理余昊分析指出,近期南向资金汹涌主要是因为A股和H股之间有较强的互补性,相比较而言,当前港股市场估值不高,后期补涨潜力较大。基金将一部分资金配置到港股市场上,可以起到分散风险的效果,因此,港股近期成为机构配置新资金的重要选择之一。余昊表示,这两年南向资金主导了港股的估值变化方向,未来南向资金对港股的影响力或进一步提升。

汇丰晋信沪港深基金、港股通双核基金基金经理程彧指出,近期南向资金蜂拥进入港股市场,原因在于大多数投资者都看到港股市场当前的潜在优势和吸引力,导致市场形成了一致预期。因此资金与行情产生共振,一定程度上也形成“港股表现越强-南向资金越多-港股表现越强”的正循环。不过,程彧也表示,港股市场相对更看重实打实的企业盈利,一般很少有单纯“炒估值”的情况。因此,港股资产配置也应当更多围绕“核心资产”进行。