双象股份,搭上AR,VR概念,加本身逻辑够硬,起飞中......

再次强调一下逻辑:

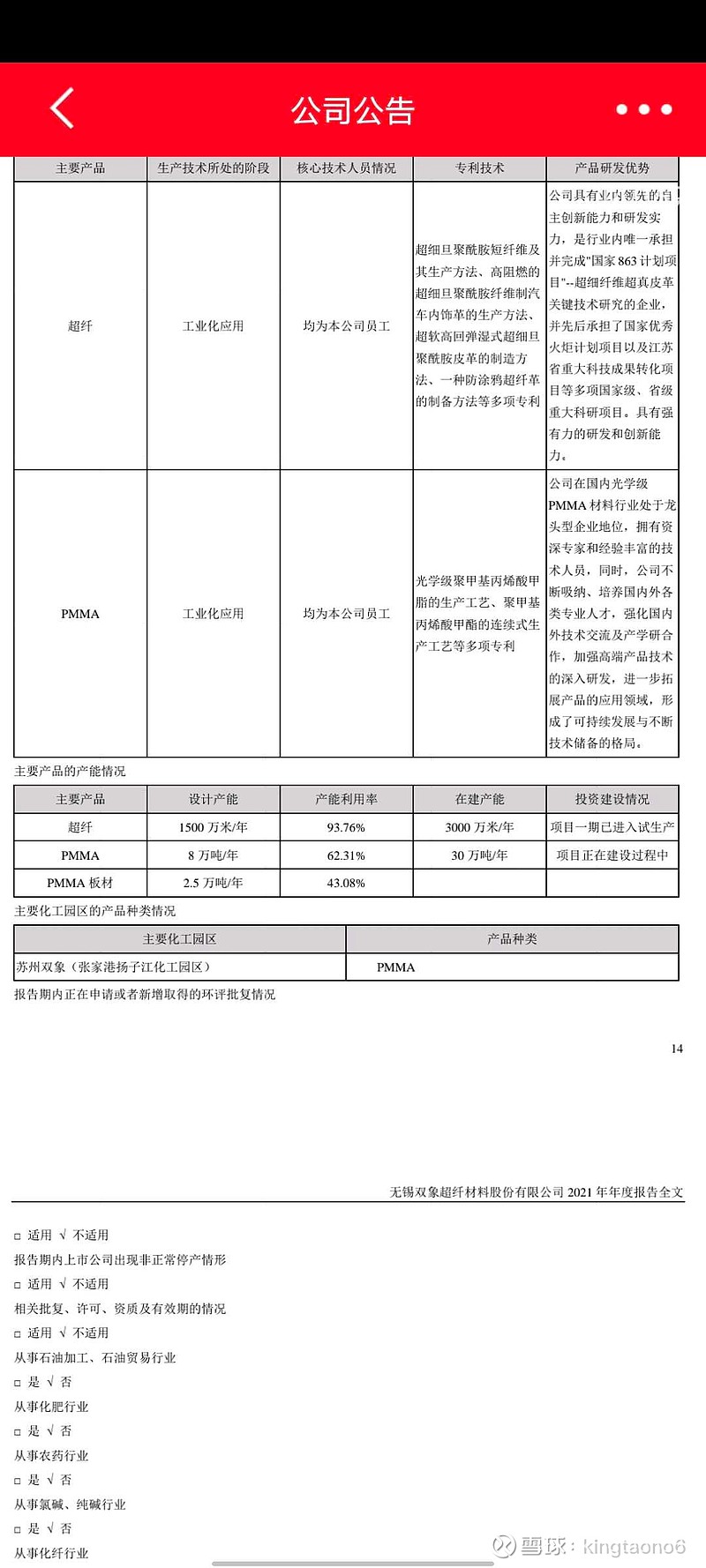

1、扩产预期(30万吨)

扩产30万吨PMMA,估值和按计算器的可以按按,我主要短线就不估值了

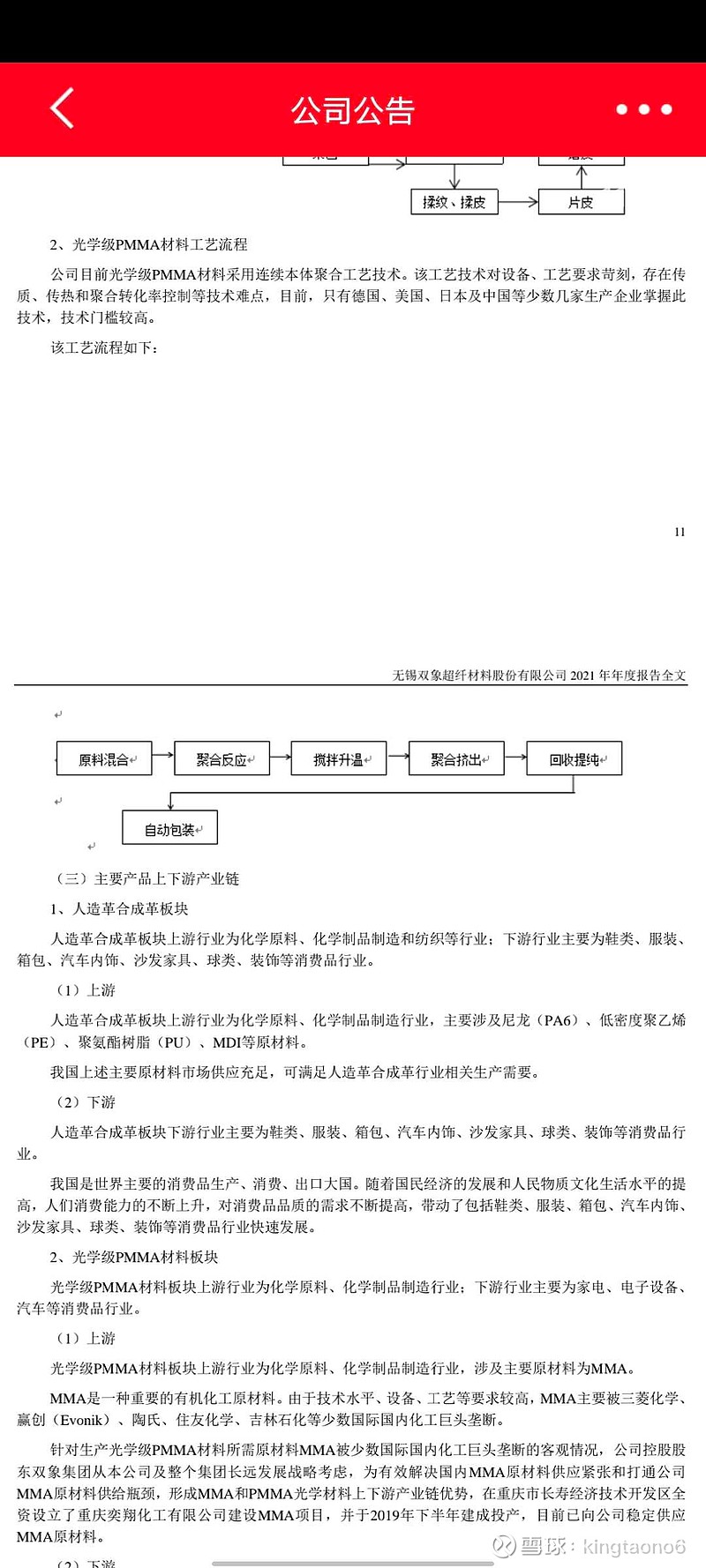

2、技术优势(对标国际标准)

3、PVDF替代

搭上锂电高速增长列车,没有好的预期和增长,企业不会扩建30万吨PMMA材料。

4、光伏概念

目前已供应光伏头部企业。现在变懒了 不想打字。

5、估值

目前资金喜欢炒作预期,宝馨、宝明、中潜等股票,都是炒作未来产能投产预期。

简单计算,销售收入预测满产后,30万吨销售收入,2021年销售收入8.8亿元,产能利用率62.31%,满产后,销售收入预测:38*8.8/(62.31%*8)=67亿元。

扣除现有销售8.8亿元,销售收入增加58.2亿元 相当于再造两个双象股份。

考虑行业的景气度,光伏+PVDF+VR/AR材料,估值给予PE30倍,盈利能力随着行业景气度及需求增加净利润按照10%计算,未来满产预测净利润6.7亿元。

未来市值=6.7*30=200亿。

目前市值31亿元,未考虑其他板块估值,未来涨幅空间200/31-1=5.45倍,标准的6倍股,下一个联创,我看好双象。考虑未来的时间成本,预测3-4倍涨幅空间不难,主要看资金认可度。

本文非荐股,据此操作盈亏自负。