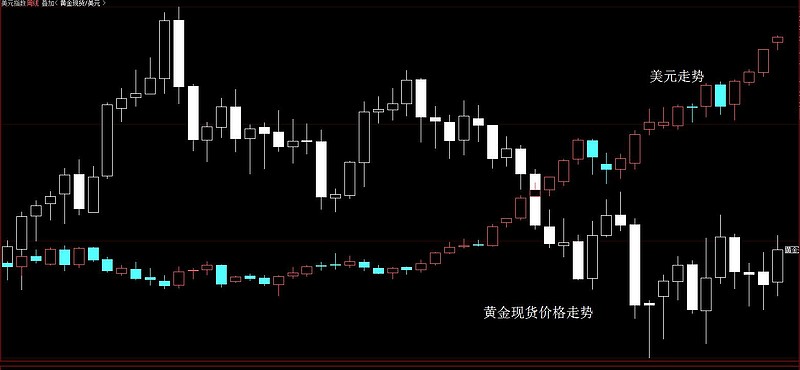

在最近的贵金属市场上,越来越多的投资人发现一个问题,美元大涨,但黄金价格不再跌了,甚至有时还会出现上涨。比较极端的一次,就是在去年12月1日,美元价格持续攀升,黄金价格底部反弹,从低点至高点飙升7%,几乎将美元的干扰降为0。

事实上,整个2014年,贵金属市场似乎也在经历新常态的转变。年初,在美元持续走强的打压下,黄金白银价格延续窄幅震荡,下跌力度明显弱化,全年维持在1100-1300美元的窄幅区间波动, 特别是从去年7月以来,美元屡创新高,涨幅超过14%,而黄金仍徘徊于1200美元/盎司——与18个月前所处水平相同。只有在美元涨势暂缓及回调的时候,黄金才有可能会意外上涨。

(2013年12月以来美元黄金价格叠加走势图)

俗话说:“该跌不跌,理应看涨”,在美元影响力度趋于弱化的背景下,属于今年贵金属的做多机会,是否已经悄然来临呢?要解决一个问题,首先应该应该回答美元弱化现象,是暂时的,还是一种常态显现,其次,如果美元上涨的影响力度降低,那么支撑黄金价格上涨的利多因素是什么?只有回答清楚这两个问题,黄金价格的投资机会才能看清。

为便于分析,我们仍以黄金作为研究对象。

新常态1:美元对贵金属价格的影响在弱化

熟悉金融市场的人,一般都了解,价格围绕预期波动。国际投资大鳄索罗斯在《金融炼金术》一书中,就提出,微观金融活动的价格是由人们的预期形成,而不由实际的供需决定。简单来说,当预期形成时,价格会受到比较直接的影响,而当预期兑换成现实,价格往往不再受影响。比如我们经常在股市中听到的“见光死”、“利空出尽”,就是这个道理。

顺着这个逻辑,我们去看黄金价格,其真正大幅杀跌的时间点是在2012年10月至2013年7月,对应的是美联储第三轮量款政策和伯南克给出清晰的退出时间表,这是一个预期从形成到兑现的过程,而随着预期的逐步兑现,黄金价格也基本触底,2013年6月28日,黄金价格最低触及1180美金,并在此处维持了一年的低点,直到2014年12月1日,黄金价格才打到1136的历史新低,这个时间跨度超越一年,幅度仅有1%。

我们试着还原当时的场景,如下:

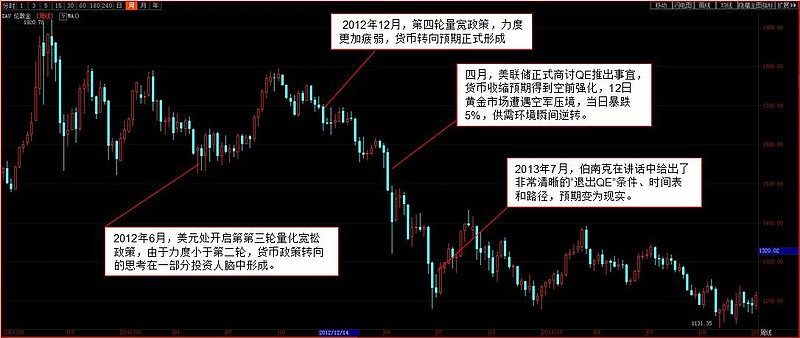

(1)“美元回收”的预期,发生2012年6月QE3政策预期形成后,结束与2013年12月美国实施QE政策行为之时。先来看看2012年6月发生了什么,美国量化宽松政策已经筹备第三轮,但力度明显弱于第二轮,坊间流行一句话:如果说前两轮QE是全面报盘的话,第三轮则是定向爆破,同期美国的失业率在下降、GDP增速目标在加强,因此敏感人士会建立一个基本逻辑,这个逻辑就是看到了美国从宽松走向紧缩,即货币政策将会实现逆转。在这种预期下,黄金价格止步于1920高点,并拒绝创出新高。2012年12月,美国政坛引发蛇象之争,政府资金紧张,决议实施QE4政策,这次力度较第三轮更加疲弱,货币逆转预期得以强化,此时金价三重顶已经形成,次年四月,美联储正式商讨QE推出事宜,货币收缩预期得到空前强化,4月12日,金价以暴跌5%的姿态,跌穿1600美元长期支撑线。主导该市场的核心逻辑,立即从量化宽松切换至货币收缩,致使供需环境瞬间逆转。此后,市场一直在猜测QE政策退出的时间表,直到2013年,伯南克在讲话中给出了非常清晰的“退出QE”条件、时间表和路径,预期变为现实,此时的黄金价格,已经到了1180美金附近,底部基本确立。

(美国货币政策退出路径及相对应时点黄金周线价格波动图)

(2)从周期跨度来看,黄金市场标准的5浪下跌结构形态,基本技术。我们看到,在1920-1180历时两年的调整中,黄金伴随着货币收缩预期的萌发、形成、加速、稳定,金价完整的三浪下跌结构已经走完:A浪是1920点到2011年年底的1527,B浪是1527到2012年2月的1790,C浪是1790向下知道今年初黄金价格的最低点1180。

(3)美元的利空因素正在出尽。趋势在预期开始时形成,在预期强化中加速,在预期兑现后改变。对于美国来说,经济复苏是一个长周期的过程,低利率的货币环境还会维持很长一段时间,它是平稳的、渐进的、预期之内的。这段时间,供需因素、战争因素都会都会对美元影响形成较大的中和甚至冲淡效应,而一旦他们中的一个因素逐步发生作用,黄金上涨的动力都将形成。而现在这种苗头正在显现。

(黄金价格完成5浪杀跌)

新常态2:美元货币紧缩进度或低于预期 贵金属熊已去、牛将来

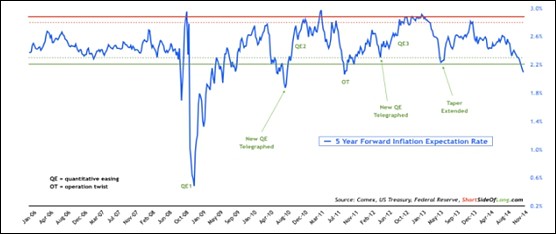

实际上,从去年6月份起,包括索罗斯在内的商品大鳄,纷纷增加了黄金头寸,先前提到的美元影响弱化因素是一个方面,另一个方面,物价指数连续20个月走高,达到2.1%的年内新高,不仅如此,较长期国债2014年全年几乎都在上涨,鲜有回撤。正当大家觉得通胀趋势将不可避免的得到强化,并触发实际利率走高从而带来贵金属市场大的机会,甚至有报道指出,“今夏美国核心通胀的走高将成为金银价格重要的反转契机”,我们当时完全认同这种观点,并注意到索罗斯等投资大鳄正在把黄金多头头寸加大历史最高。

可这种共识完全错了,因为没有一家主要预测机构预计到原油价格的暴跌。由于原油价格几近腰斩,通胀预期极速扭转,先前支撑贵金属市场的重要看涨逻辑在于迎头一击,看多窗口被迫暂时关闭。

(美五年远期通胀屡急速回落)

在这种突发性因素的影响下,索罗斯等实力军团没有得到预期中的收益,但从贵金属市场真正的反应上看,由于黄金整体维持200点的小幅震荡,大的逻辑也没有发生错误。另一个方面,由于原油价格的暴跌和物价水平的大幅下挫,或促使美联储维持更加鸽派立场,因其担忧通缩。在当前水平下,美联储先前的刺激计划启动了,我们预期,未来在美国货币收缩进程上的时间、力度,都将受到明显的弱化。

大体逻辑是这样的,美国是消费性社会,由于原油的价格极速回调,美国名义通胀已经到触及五年低点,一旦后期形成通缩,美国的消费市场将遭遇迎头痛击,谁不知道消费占据美国70%的GDP比重呢,所以为了防止通缩,美国人已经在推迟货币紧缩的进度了,这个就是对美元的垂直打击。这也在某种程度上为黄金的变盘提供支撑。

那么现在,这个假设的逻辑也渐渐清晰了,美元兑黄金的引力作用在弱化,快速上行尚且不足以引发后者价格的下跌,一但上行速率降下来,黄金价格上行的窗口就将打开。

另外,全球经济放缓导致美国以外的许多国家央行降息,甚至祭出各种形式的量化宽松(QE)。最近几个月,欧洲央行行长德拉基(Mario Draghi)已表示该央行准备好启动债券购买计划,日本央行则扩大了QQE规模。这些因素将美元指数推高至八年高点。不过,需要提醒一句,几乎所有对冲基金依旧持有美元净多头头寸,出脱可能性很高。

(美元指数与黄金持仓)

市场普遍预计黄金价格将走低,美元将走高。这种预期是正确的。不过,细想一下,美元指数自今年7月以来屡创新高,而黄金仍徘徊于1200美元/盎司——与18个月前所处水平相同。只有在美元涨势暂缓及回调的时候,黄金才有可能会意外上涨。技术面上,黄金价格仍位于楔型区间内,可能在2015年初某个时候出现向上突破。

(AMEX金价格指数与200日移动均线)

另一个支持黄金向上突破的一个理由是,美元上涨过度,已经超买。金矿股出现令人难以置信的超卖。此外,金矿股也位于关键支撑区域。因此我们认为,金矿股可能在2015年早期意外上行。

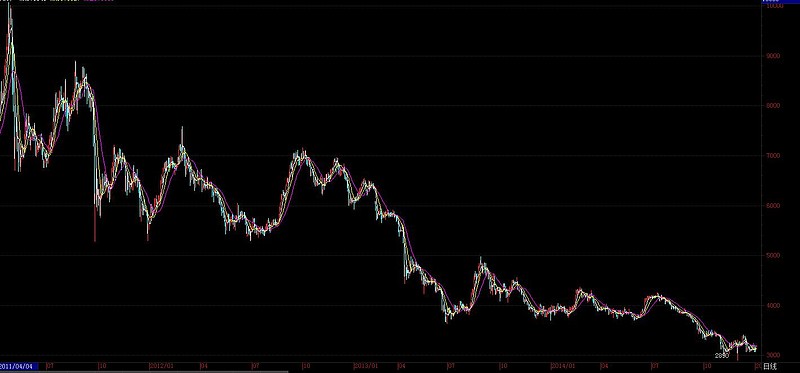

从现货白银来看,日线图更符合皮球理论特征。国内现货白银自2011年4月见顶,中间经历四次反弹,分别是2011年6-8月,反弹30%;2012年7-9月,反弹28%;2013年8月,反弹24%;以及2014年11月,反弹8%。总体上看,现在的贵金属市场,就好像下坠末期的皮球,已经掀不起大的风浪。

(现货白银日线走势图)

我们认为,对于金价来说,今年早期的一段时间,金价走出盘局的可能性较大,投资者跟紧跟美国货币政策的走向,一旦出现预期中的政策停顿迹象,黄金价格既有可能应该三年中最有力度的一次反弹,幅度至少在20%以上,因此我们的第一目标设定在1350点,全年有望挑战1500点整关。

具体操作上,可结合美元涨速弱化及对黄金弱化的大逻辑,对黄金价格作出研判,以下为我们在1月8日晚间制定的贵金属(白银)看多的日操作策略,投资人可作出参考。

1月7日白银价格判断

方向:看涨白银

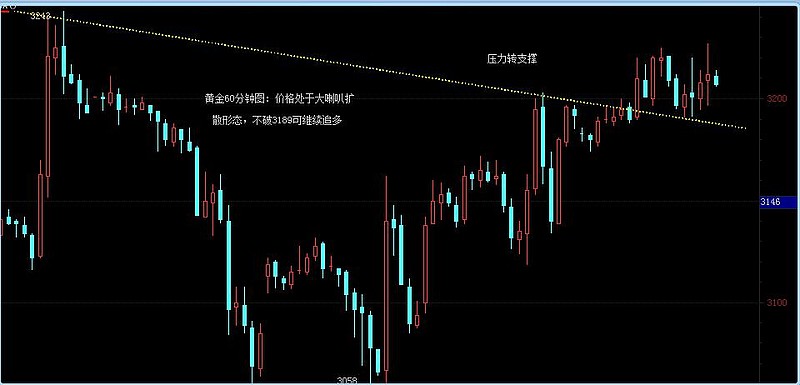

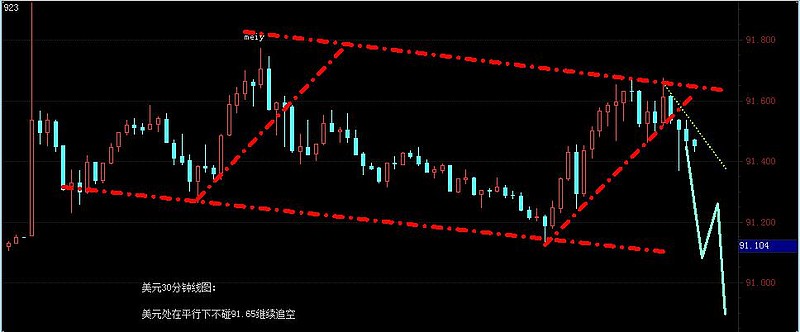

思路:白银价格处于喇叭扩散形态,不破3189可继续追多;美元价格不碰91.65继续追空。

结果:美元价格由平转跌最低下跌0.3%至91.19关口,此后受到支撑冲回日内高点91.61一线,该位置依然未触及我们的止损出局点位,而由于美元对黄金上涨弱化、下跌强化的逻辑成立,导致白银价格极速上涨3%至3290附近,随后在美元上涨的压力下小幅回落,最终当日涨幅达到2.13%。

风险提示:

1、美元政策松动行为低于预期;

2、美国通缩压力低于预期。