贵州茅台为什么能涨385倍 或 支撑2+万亿市值的基础是什么?

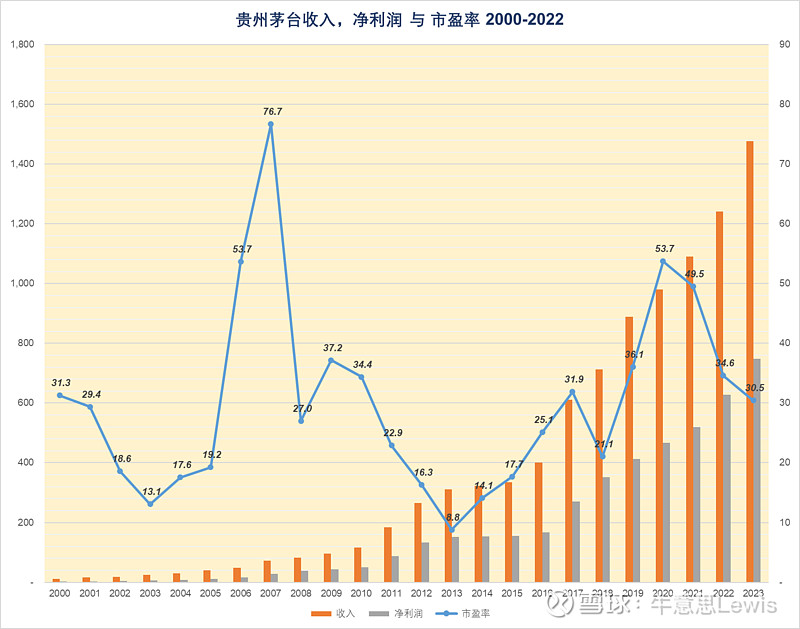

~贵州茅台上市24年,股价上涨385倍,主要原因是净利润涨了298倍,而不是市场估值倍数的变化。2024年的动态市盈率只有19.2倍,处于低估区。

~飞天茅台零售价下跌到2100,对上市公司的净利润影响有限,因为出厂价只有1169元,预计2025年净利润仍会在1000亿元左右。

~ 贵州茅台2025年目标估值约在25000亿左右,目标价1999元。与收盘价1471元,有+35.9%的上升空间。

~~~~~~

600519从上市时的31.39元,到2024年6月21日收盘市值1.85万亿,上涨了385倍;2021年市值最高时市值3.3万亿,股价曾涨了634倍。

1). 支撑贵州茅台上市24年,股价上涨385倍的主要原因是净利润涨了298倍,而不是市场给它的估值倍数变化。

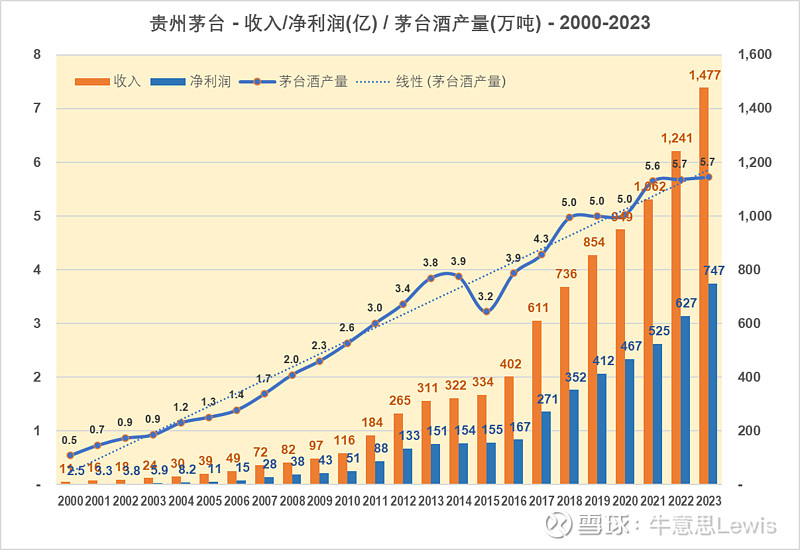

2023年,贵州茅台净利润为747亿,2000年,净利润是2.51亿,增长了298倍。

2021年市值最高时,市盈率是49倍,股价涨了634倍。最新收盘市值1.85万亿,市盈率TTM是23.69,动态市盈率只有19.2。

估值倍数从最高点打到4折。对于长年在30-50之间波动的600519来说,估值进入低估区。

~~~~~~

2). 飞天茅台零售价下跌到2100左右,对上市公司的净利润影响有限,因为经销商出厂价只有1169元。

出厂价1169元,短期零售价下跌到2200元,渠道动荡损失的主要是经销商的加价利润。

经销商利润从原来出厂价969出厂卖3000一瓶挣2000元,到现在出厂从1169元,一瓶只挣1000元。其它高端白酒五粮液,泸州老窖等的经销商可是一瓶亏100-200元在卖啊。

贵州茅台的市场需求,搞关系,搞商务,从10-20年的长度看变化不大。远期个人消费的增长会支撑需求。

1). 茅台净利润能不能保持继续增长?

1.1 需求看经济好坏 (懂的都懂)

1.2 供给看基酒存量 (2018-2020年,约5万吨/年;2021-2023年 约5.7万吨/年)

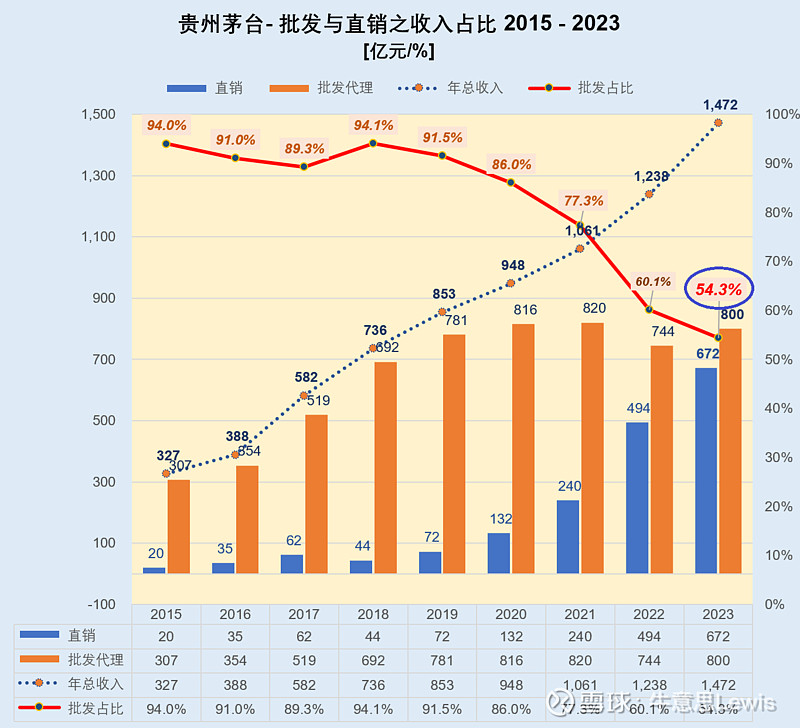

1.3 净利润率提高要依靠直销占比:从2015年的6%,提高到2023年的45.7%。

一句话:i茅台和直销渠道的茅台,比卖给经销商的飞天出厂均价高。

~~~~~~

3). 贵州茅台应该多少钱一股?

方法一:按市盈率估值 - 1999-2388元 / 25000-30000亿市值

飞天茅台零售价下跌到2100,对上市公司的净利润影响有限,因为出厂价只有1169元,预计2025年净利润仍会在1000亿元左右。

贵州茅台2025年目标估值约在25000-30000亿,目标价1999元 - 2388元。与收盘价1471元,有+35.9%-63.2%的上升空间。 (按回到 25-30倍 P/E计算)

茅台未来5年的盈利,可以从5年前的基酒量推算出来。刚涨过飞天出厂价,3年内再调价的可能性不大。但可以依靠直销占比和产品内部高端化。

方法二:按分红来计算- 2000元 / 20000-25000亿 市值

贵州茅台的分红率一直是51.9%,原因很简单,股票代码是600519。

2023年增加了一次分红,净利润747亿,分红627亿,分红率提高到84%。

从中长期看,分红率在80-90%应该是不影响企业发展的。2025年以后,每年800-1000亿的分红,如以4%的预期分红率计算,可支持20000-25000亿的市值。

一句话: 贵州茅台2025年目标估值约在25000亿左右,目标价1999元。与收盘价1471元,有+35.9%的上升空间。

~~~~~~~~

2年之前,写了《茅台为什么涨了300倍》,里面有贵州茅台在21年里,涨了300倍的更详尽的分析,投资逻辑依然不变。