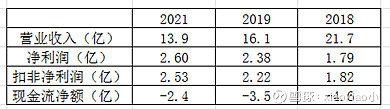

看了长江传媒的一季报,整体看来,感觉与之前的判断一致,长江传媒逐步的减少“物资销售”业务,将重心回归到毛利率较高的“出版”和“发行”业务。由于2020年疫情的影响,我将2021年的一季度和2019、2018进行了简单对比,如下表所示。

营收逐年的下降,从2018年的21.7亿元,下降到了13.9亿元。但是,利润从1.79亿元上升到了2.60亿元。以近三年的一季度计算,复合的扣非增长为6.8%。净现金流是由于教材的结账周期导致,每年都是一样。

营收下降,利润增长的原因之前已经写过,是不赚钱的业务逐步砍掉的结果。这个“物资销售”说他不赚钱都抬举了。毛利率是0.76。

从跟踪的数据来看,长江传媒的盈利水平是在不断的改进的,结合40%多的分红,公司是值得关注的。

对于公司的股东结构粗略的看了一下,看到一个叫“张素芬”的近几个季度增持,网上查了一下,抓到一个“牛散”。。。

这位“牛散”从2020年三季度开始建仓,一路增持。

2020三季度

2020四季度

2021一季度

照这个增持的时间和长江传媒的走势,估计持有的价格在5.0-5.5元左右。

(这个只能看看,不能作为判断的依据。。。)

对资产负债表简单的看了一下,没有太大的变化,其中应收账款相较于年初增加较多。

对于长江传媒这种生意,应收能收的都能收,不是问题。

其他的也没有太多的可以看的。整体而言,感觉挺好。目前持有一点点仓位,主要是两点

1. 需要进一步的了解行业其他公司,最近看新华文轩,发现那才叫一个低估,账上现金超过估值,NB。

2. 需要对教材教辅这个行业能下一个基本的判断,是持平、缓慢上升、还是会逐步的萎缩,被替代。

$长江传媒(SH600757)$ $新华文轩(00811)$

顺便提一下 $百度(BIDU)$ ,我用百度、bing和搜狗搜索巨潮资讯网的截图。。。

bing

搜狗

百度(第一页全是广告)