一、产品需求与竞争分析

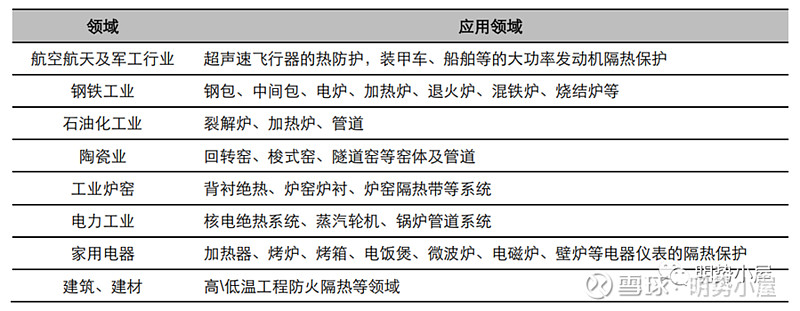

鲁阳主要做耐火、保温材料---陶瓷纤维和岩棉。应用于石化、钢铁、电力、建材、船舶等领域。

陶纤,通过煤矸石、氧化铝、石英砂及其他原材料锻造而成。主要成分为 Al203 和 SiO2,一般根据 Al203 的含量,可分为硅酸铝纤维和氧化铝纤维两大类。

作为工业窑炉内衬,可有效减少启炉、烘炉、停炉所需时间,相对于重质耐火材料,节约20-40%能源消耗。

陶纤可以覆盖从 800-950℃到 1400-1550℃的主流极限使用温度等级,产品形态上覆盖从棉类、毯类、毡类、板类、模块类等全部类型,并且拥有摩擦绒、威盾模块、贝克板等多种高端功能型产品。

同时,陶纤属于重工业耗材,一般3-5年更换一次。目前石化行业存量替换比例35%。

陶瓷纤维,行业110万吨产能,鲁阳目前占比40%,21年末产能48万吨,预计内蒙古12万吨产能达产,以及技改完工后,22年可达60万吨,会超过行业50%。

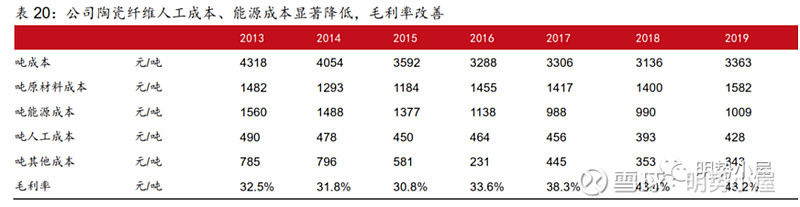

同时,产品主要成本80%为电力和原材料,这块控制较好。近些年来,公司单吨成本稳中有降,体现了规模和技术优势。

2020年行业共220家企业,21年因能源双控而停工,一次性减少70家。中小产能快速出清。

其生产过程本身就属于高耗能。在碳中和背景下,中小厂产能增加困难,供给端受限。鲁阳作为行业老大,与世界第二的美国奇耐(第一大股东)联合经营,在产能、技术等方面均大幅超越其他竞争对手。

竞争格局极其稳定,形成寡头局面,供给端长期收缩和不断集中。

需求端,陶纤属于高端产品,更多是不断渗透和替代过程。石化行业代替耐火砖,冶金行业代替浇注,电力领域则替代硅酸钙、矿物棉等等。

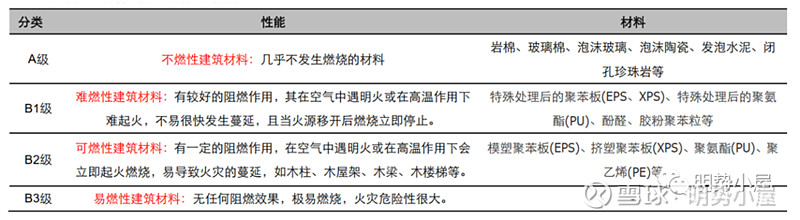

岩棉,作为外墙保温板。经过玄武岩熔融、高速离心、甩丝成纤,加入粘接剂、憎水剂,固化定型制成板材,属于无机防火材料。根据2014国标《建筑设计防火规范》要求,外墙保温材料需要达到A级防火标准。

同时,2018年修订稿,提出了更明确划分,比如人员密集、老人照料区域必须使用A类防火材料。

另一类,无机保温材料,是以聚苯颗粒、玻化微珠等颗粒与胶结材料混合而成的保温砂浆。

这类产品,由于吸水率高,干缩变形大,现场施工质量难以控制,湿作业后浆料的各项性能指标与实验、理论数据差异较大。

保温砂浆类无机材料无法达到65%节能标准。在2018年以后,基本上在大部分城市被禁止,不得单独作为保温材料用于外墙保温工程。

而聚苯板、聚氨酯板作为有机材料,保温性能较好。关键是聚苯板价格便宜,且易于施工。虽然,缺点是防火等级都是B1级,容易燃烧,不符合日趋严格的防火等级要求。但目前市场主流70%是聚苯板,10%是聚氨酯板。

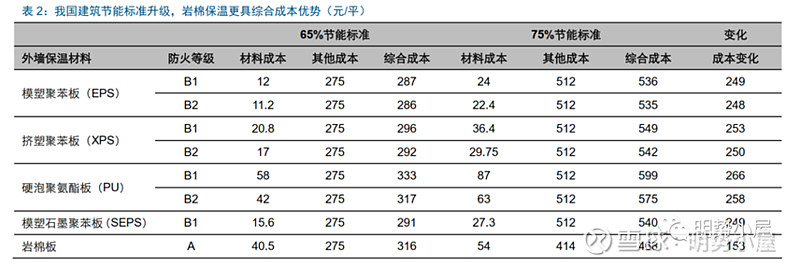

下表数据来看,EPS、XPS的材料成本在10-20元/平之间,聚氨酯在40-50/平之间,岩棉产品大约也在40元/平左右。

结合各产品市场占比来看,价格是主要影响因素。在政策要求非绝对严格的过程中,早年更多是以价格取胜。

从保温、隔热、阻燃、无膨胀、导热系数稳定等角度,岩棉产品各项性能是比较好的。且目前来看,虽然材料成本高,但达到施工和节能要求后,综合成本是最低的。

当然,执行过程中会打折扣,偷工减料降低成本依然会存在。尤其地价很难降,房价又控制住,导致中间建筑成本会大幅压缩。开发商会以效率驱动,降低成本,整个建筑材料能省则省。

因此,岩棉产品更多是迎接未来改善型居住,老旧小区改造。不断应用到人居环境升级的过程中。

券商根据房地产行业建筑面积情况,大致预估的市场空间为300亿。需求来自于渗透率的不断提升。而且,这应该是一个比较长期的过程。

核心取决于两点:其一,监管日趋严格,执行到位。其二,住宅品质化催生替代。

鲁阳岩棉产能18万吨,这块竞争比较激烈。目前国内整体产能在300多万吨,其中有一半左右能到达A级标准,许多产品质量不达标,处于无序竞争中。

这块业务靠成本规模优势,鲁阳引进的意大利产线,可以达到单条5万吨,属于比较先进的,而行业内基本在2-3万吨左右。

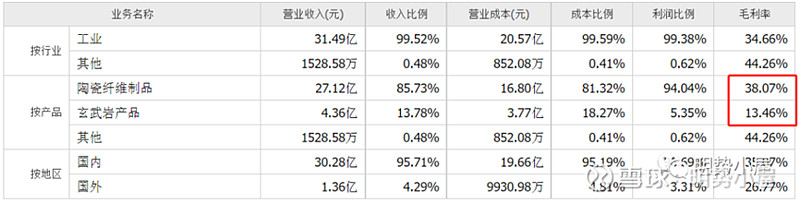

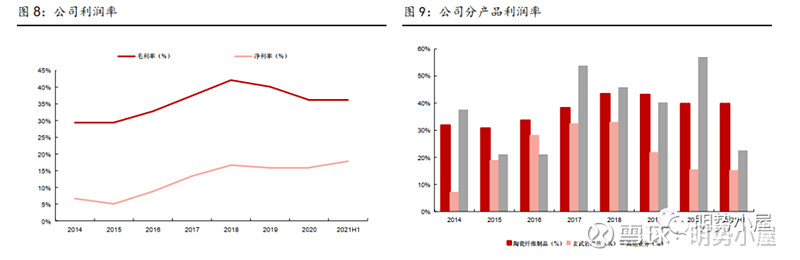

整体而言,鲁阳过去几年,主营收入就是陶纤和玄武岩,分别占比在85%和15%左右。

而利润贡献,95%来自于陶瓷纤维,且毛利率比较稳定。而岩棉产品竞争较为激烈,开工率前几年很低,其毛利率也在走低。

结论:公司主要驱动力来自于渗透率提升。陶纤和岩棉都属于高端保温、隔热材料。结合环保节能要求趋严,能耗双控,且产品下游应用范围较广,对原有产品不断替代和升级将是一个长久过程。

公司主要产品,都受到下游炼化等基建、房地产投资景气度影响。有一定周期波动性,但渗透率较低。成长性大于周期作用。

二、财务数据透析

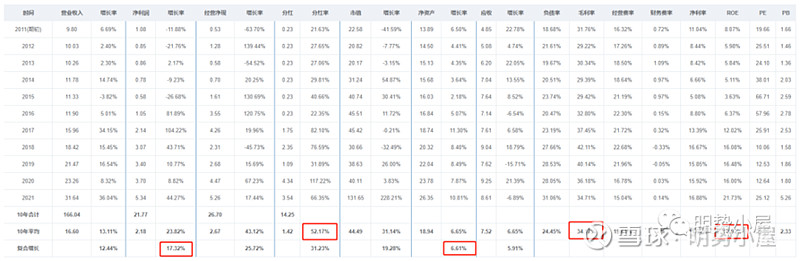

鲁阳,近十年财务数据来看。roe平均11%,分红率十年平均52%,最高117%,净资产复合增速6.61%。

资产负债表极其干净,0有息负债,0商誉,负债主要是一些应付和合同负债。流动资产中,更多是货币和应收。非流动中,更多是固定资产和在建工程。

这个报表,可以说perfect,无需挑剔。

当前,PE18,PB3.5,21年净利润5.22,营收32亿。Roe21.7%,各项指标均达到了历史最高水平。

整体毛利率呈现向上趋势,主要得益于15年之后在美国奇耐的帮助下,产品技术优化,成本规模优势凸显,营收增速快于成本增加。毛利率上了5-10%个点。又因为管理费用和销售费用不断下降,三费整体降低了5-7%个点。

因此,过去5年多,在奇耐的帮助下,公司净利率从2015年5%提升到2021年16.88%。ROE从3.36%提升到21.7%。净利润规模从0.58亿到5.34亿。

实现了盈利能力和盈利规模双击。

PB溢价从1倍到5倍,净资产规模从16亿到26亿,股价翻了7-8倍。如果再加回从15年到现在一共分红了13.53亿,大约可以获得9倍回报。

三、主要投资逻辑

1、竞争格局稳定,高端产品优势持续。联合奇耐,抗衡英国摩根新材料,主力产品无竞争压力。因能耗双控收缩,长期供给端结构很好。

2、需求端应用广泛,渗透率低,成长空间大且长。产品符合国家发展方向,节能减碳环保要求,给需求端持续渗透提供保证。但这种应用的转变是一个较长期的过程。

3、公司现金回报能力强,外资、国资、管理层,三方股权结构较好。如果要约收购完成,奇耐将成为鲁阳占比50%以上的控股股东。根据未来5年规划,将进一步夯实其竞争优势,提高经营能力。

4、短期而言,60万吨产能达产,将提供充足业绩支撑能力。今年经济状况下,稳增长落到了基建地产身上,鲁阳无论是业绩和市场共识都符合大方向。

中长期而言,供给受限,奇耐助力,产品竞争力还会大幅加强。需求端渗透率也将稳步提升。结合分红能力和意愿比较强,具备中长期持有的条件。

四、估值

盈利能力,十年roe均值11%,依照财务数据含金量,以及产品结构和未来竞争能力,能够支撑3倍左右的经常性溢价。

净利润增速十年均值17%。未来三年,大致预估可以达到15%左右,因此三年下来可以增长到8亿扣非净利润。

业绩贡献52%收益。在2倍PB左右买入,估值可以贡献50%。非常高的确定性实现一倍投资收益。