一、生意模式

景津做的行业,简单讲就是“固液分离”。

污水处理,化工、矿物、砂石、新能源电池回收利用等等。

最早,我们对环保要求不高,用一般带式过滤机就行。简单粗放,后来慢慢过渡到厢式压滤机,然后逐步到更精细化的隔膜压滤机。

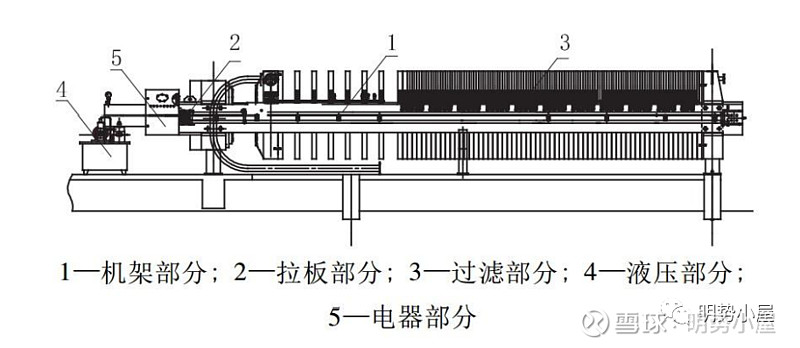

隔膜压滤机,主要由机架、滤板、滤纸、电机、一些弹性材料组成。80%的成本来源于钢材做成的机架和聚丙烯做成的滤板。所以,会一定程度上受原材料价格波动的影响。

污水经过滤室,然后加压到4-10Mpa,形成含水量较少的滤饼,分离出过滤后的水,最后把滤饼再粉碎。二次加压过滤,可以通过自动化清洗滤布再操作。

其中,滤板一般可以使用3年,而滤布包裹在滤板上,一般3-6个月需要更换一次,属于耗材。

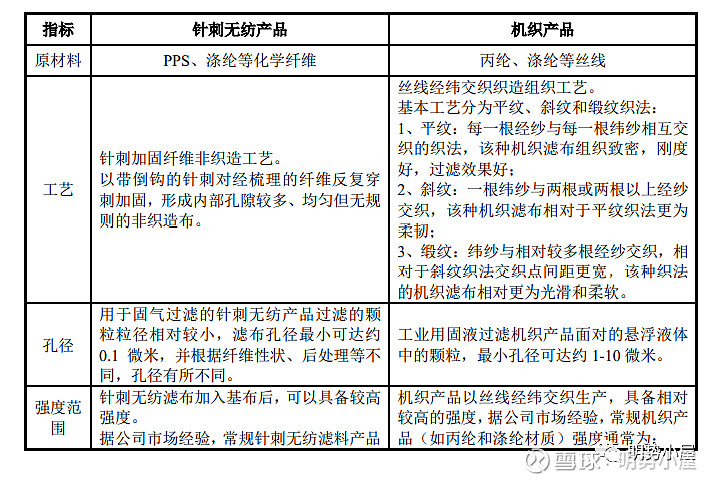

过滤效果,与滤布织造时的孔型、密度,以及滤板所使用的聚丙烯质量有直接关系。

其核心技术,也主要集中在滤布织造,以及滤板抗压强的能力。另外,就是整机自动化水平。

景津在这块非常专业,董事长姜总技术出身(国务院特殊津贴专家),整个零部件各环节自给率非常高。从引入先进德国产线进行滤布织造,到聚丙烯滤板注塑生产,基本上核心环节都自己掌握。

当然,也存在下游厂商单独做这个行当。毕竟过滤布属于耗材,生意模式比较好。举例:严牌股份。就是专门做滤布生产。景津估计早期也是外采,后来慢慢自己做,未来更是希望全部实现自有供给。

这种纵向一体化的拓展不仅有利于业绩未来的可持续性,也可以降低现有产品成本,提高定制化水平。

压滤机整体,产品复杂和上游个性化需求的特征,导致必须定制化生产。以单定产,一单一签。且生产周期比较长,也造成了财报上存货占比较高。(产成品大约占总存货10-15%左右)

正是由于复杂度较高,定制化特点,设计生产定制的能力要求就非常高。要想适应多种行业,达到不同行业过滤效果,就必须掌握各环节部件生产才能实现上游要求。

这也是为什么景津能够很快抓住砂石、新能源行业需求暴增的原因。起码具备足够的快速供给能力。

同时,也大幅提高了产品粘性,要具备对下游客户指导培训维修等服务能力。

公司聚丙烯主要从中石油、中石化采购,钢材从冀南钢铁采购,注塑机从海天塑机集团采购。

原材料价格成本主要在于不同型号聚丙烯材料比例,粉碎料占比高则成本低,但做出来的滤板质量就不是很好。如果参一些T1001J型,会大幅改善性能。

钢材成本则主要取决于中板价格波动,如果使用一些特种不锈钢材就会拉高成本。

当然,上游基本上都是款到发货。除了弹性材料是货到付款,其他必须先打款才行。

下游需求,公司会先根据要求设计方案,然后试制部分,再根据生产进行采购。当然,下游一般需要先打履约保证金,公司一般会收到与成本价相当的程度。

因此,从财报上看,应收基本上大于应付。当然,其经营现金流基本上净利润相当,还算可以。

业内,主要就几家可比,兴源环境,压滤机虽然也做,但现在占比比较少,10亿左右规模。河南大张,没有上市,更多是跟随者。

二、财务数据

21年营收46.5亿,利润6.3亿。其中压滤机整机占83%,配件16%。

公司之前在新三板上市,叫景津环保,2019年上的主板,改名景津装备。

分行业产品销售占比如下:

环保,矿物,化工等原有业务占比达到75%左右。新兴需求,砂石、新能源、生物医药,大约占到25%。

增速较快的主要在砂石行业的应用。

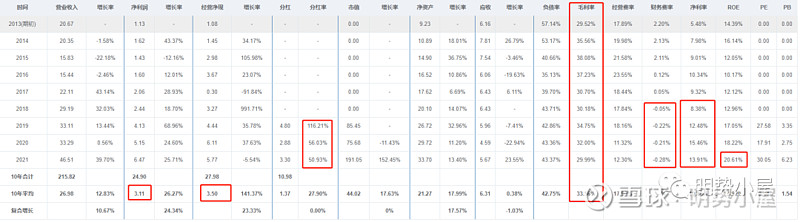

从十年全景数据来看,把新三板时期数据整合在一起。

公司经营现金流净额平均值基本覆盖净利润,现金流状况良好。其次,分红率由于是家族控股较多,近三年都大于50%。

同时,毛利率十年平均下来有33.56%,但是近三年都是呈现下降趋势。34.75%,32%,29.99%。由于经营费率在下降,导致净利率反倒平滑比较好。

整体费用率从2013年20%左右,下降到11%左右。尤其是2020年,降幅有6.83个pct。主要系销售费用率下降比较大,从12.4%,降到5.17%。

公司解释,由于疫情原因,加强了对销售人员的管理和考核。

虽然,毛利率有所下降,但费率也下降较多。近三年平均下来,高于前面三年4-5个pct。再看权益乘数,基本没有变化,三年平均在1.77。周转率角度,过去三年和近三年平均,也相差不大。

因此,ROE从17.05%,18.22%,20.61%,近三年在逐渐提高。主要就是净利率提升带来的,而在毛利下降的情况下,净利率提升的根本原因,在于费用率的改善。其中更多是销售费用的大幅减少。

制图来源:Eddy.Li

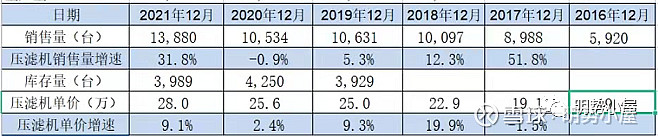

从压滤机整机单价近6年数据来看,基本上每年都在提升。虽然近几年受到原材料成本影响,营收增速略慢于成本增速,导致毛利率下滑。但是原材料通胀压力,一定程度上也转移到了下游身上。

公司主要采取“成本加成”计价方式,短中期变化不会轻易改变产品价格,如果中长期价格有变化,则会将原材料成本计入产品价格。

结合其产品较为复杂,定制化程度高,作为高端压滤机行业老大,具备一定成本传导能力。

财务角度。公司有息负债为0,货币资金15亿在手。负债更多是经营类,主要以合同负债为主,因为公司定制化生产,未交付前都放在合同负债里面,这块差不多18亿。存货占比也比较高,大约20亿。其余都是应收、应付等等

公司资产负债表非常干净舒爽,另外固定资产占比也仅仅只有15%。定制化的特征决定了其主要以流动资产为主。虽然是装备制造业,但并不是所谓的重资产经营。接近90%的资产周转率,非常不错了。

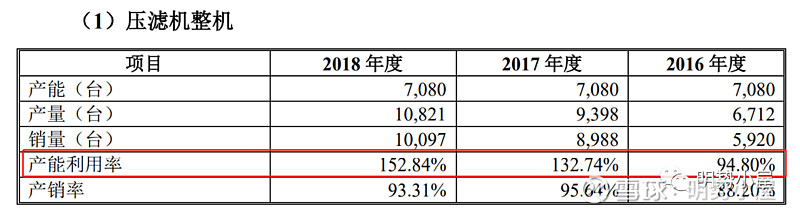

产能角度。公司过去几年产能利用率一直非常高,基本是超负荷运转。无论从整机、滤板、还是滤布都是满产状态。

公司当前在建工程占固定资产大约在40%,处于产能扩大的过程。具体各项募投产能,从最新公告看,基本上在2022年会全部完工。

结合一季度报数据,营收同比增30.5%,净利润同比增52%。毛利和净利率也提升两个点左右,Roe也同比增长35.6%。

一方面基建驱动,砂石业务景气度应该还行,业绩增速比较快。另一方面,原材料聚丙烯价格、钢材中板价格在一季度有比较大的降幅。决定了,这份一季报非常漂亮。

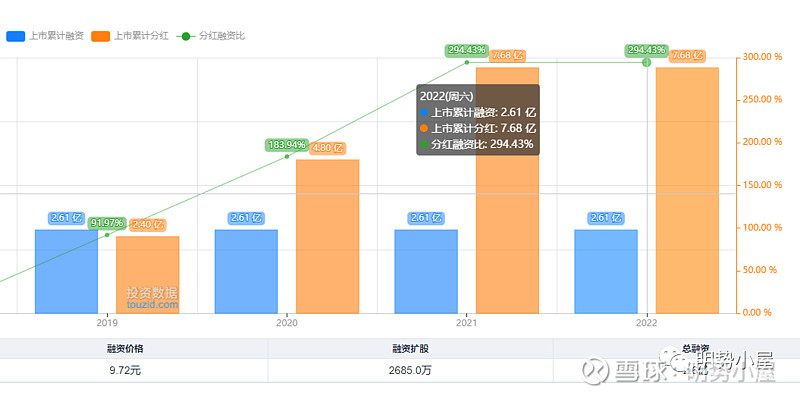

分红角度。公司上市融资2.61亿,但是这几年分红率,116%,50%,56%,累计分出去7.68亿,分红融资比达到了300%。现金回报率非常强,真正切切回馈了资本市场。

总之,从财务角度,这家公司干净清爽。需求景气度已经验证在报表上,盈利水平呈现原材料价格回落带来进一步改善。虽然估值相对较高,但业绩还能维持,所以反映到股价上也有一定支撑。

三、主要逻辑

1、公司在高端压滤机行业真正拥有复杂、快速定制化的核心竞争力。过去积累,使其抓住了机制砂、新能源行业需求爆发。行业空间扩大带来了盈利能力和营收规模快速上升。

2、2021年整个行业市场规模大约100亿。公司市占率40%多,高端领域市占率70%。公司作为行业老大,其余都是小而分散生产低端产品的小厂。在高端领域的竞争力处于绝对领导地位。

3、从当前阶段来看,ROE已经处在历史最优水平20%。作为装备制造业属于优秀。再往上改善的空间,就只有原材料价格适当回落,提升一部分毛利。幅度大概也就在3-5%点之间,影响较小。

4、污水处理行业、化工、矿物,受到宏观景气度影响。另外,公司在这些领域市占率较高,整体空间大约在70亿左右。想大幅增加营收比较难。

砂石年产量200亿吨,机制砂目前占85%,大约170亿。机制砂中湿法制砂大约占110亿吨。根据工程经验,1亿吨对应1.2亿元压滤机需求,也就是这块新增规模达到了130亿左右。各大券商都有预估,基本在130-170亿之间。

虽然,新能源或下游业务应用较广,有景气度影响,但算不清楚。短中期,主要看点还是机制砂行业带来的业绩空间。

新增业务,锂电和砂石行业占营收18%左右。目前在新能源领域市占率已经达到50%。砂石行业占21年总营收8.7%,营收4亿。行业渗透率目前15%左右,大约20亿规模,公司占到砂石行业20%。

5、砂石行业由于环保和监管要求,趋于大型化砂厂,采购意愿和能力都有保证,尤其需要高端压滤机产品。

如果渗透率、市占率双提升,分别达到50%、40%。那么可以贡献营收20亿,净利润2-3个亿。

也就是在现有利润之上,净利润再增长50%。当然,这是不算新能源和其他行业增长的前提下。

结论:因为关注到这个标的,已经历过一轮较大涨幅。且公司Roe和营收规模都实现较好增长,21年年报数据非常不错,22年一季报也很不错。盈利能力释放较多,再往上提升有空间,但也有难度。

一则,原材料回落给予一定毛利和净利率改善。

二则,砂石行业和新能源需求继续维持景气度。

当然,滤布,滤板,包括成套设备,以及新能源、化工、生物类也会贡献业绩。但我认为,这部分主要是不好估算,另外也占营收比重较小。就把这部分当作额外赠送,不算到估值中,并且也可以当作安全垫,给与一定错判空间。

因此,景津这家公司竞争优势和格局很好,只是放量的速度快,虽然还有空间。但是,从赔率角度,目前阶段,无论是预期收益,还是价格保护上欠缺一些。

可以时刻关注着。绝大多数时候,还是要买得便宜,尤其是这种阶段性成长的公司,一旦给予较高溢价,很容易形成实质性亏损。

如果拿到的是底部筹码,我觉得现在这个价格还是可以持有。