公众号首发:明势小屋

对涂料行业,了解的多一点,又因为三棵树自上市以来,股价一直上涨。关注的人也开始多了,抽空看了下它的财报和整个市场情况,谈几点看法和疑惑。

顺便写下来,记录一下,后续验证,看自己的判断是否正确。

公司简单介绍

福建莆田的企业,2003年成立,2016年上市。

三棵树涂料股份有限公司主要从事建筑涂料、装修漆、家具漆、工业涂料、胶粘剂和树脂等健康产品的研制和销售。

当前,PE(TTM)102.57倍,PB是18.14倍,总市值288.93亿。作为一个制造业企业,可以有这么高市盈率,除非他在这个细分领域具有绝对领导地位,否则无法想象,什么可以支撑如此高的PE和PB。

生意特点

作为生产加工的制造业企业,低净利率,高周转率,是其固有特性。

虽然三棵树所在的建筑涂料行业,涂料的毛利并不低。历年财报数据显示平均有40%以上,真实的终端零售情况看,经销商利润也颇高。

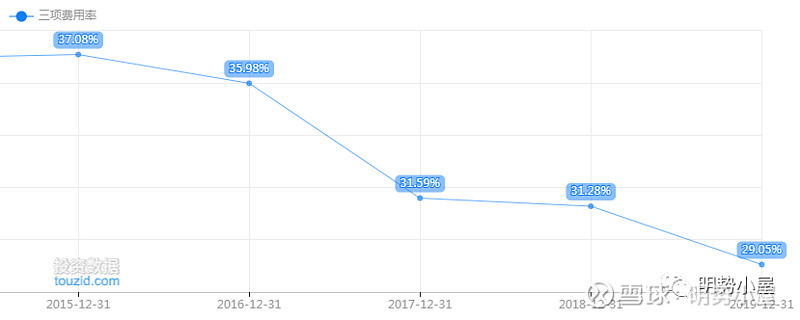

但较高的三项费用(平均30%以上),尤其是销售费用占到总费用70%,导致净利润率近五年平均在7%以下。

这是因为大量的渠道建设和经销商网络构建,包括广告投放和长途运输仓储,消耗了大量利润。

因此,这个生意要快速增长,必须依靠高周转率来实现。但营收增加,势必又需要扩大生产线,增加固定资产投入,资本性支出就会提高,自由现金流留存就比较少。

传统制造业企业,要想拥有话语权,关键还是规模效应、成本优势。尤其是普通建筑墙面涂料,技术含量并不高。

从这个生意轮廓。我们可以粗略得出,三棵树快速增长的前提,是大量固定资产投入,提升产能;同时,把控好终端销售,扩大营收,提高总资产周转率,进而提升ROE。

一、增长并不是靠周转率推起来的

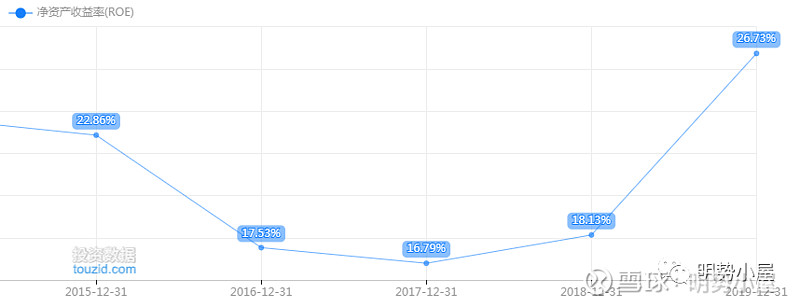

ROE逐年提升,16年上市是17.53%,17最低点16.79%,19年上升到历史高点26.73%。这个Roe水平,对于这样一个制造业企业,已经算非常高了。

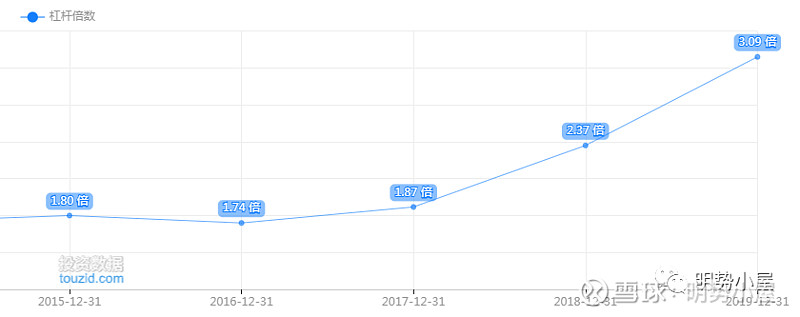

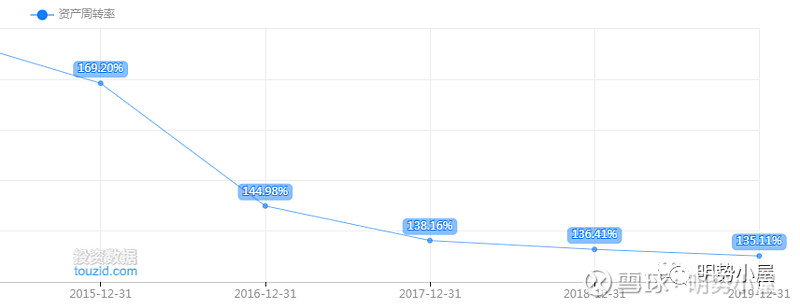

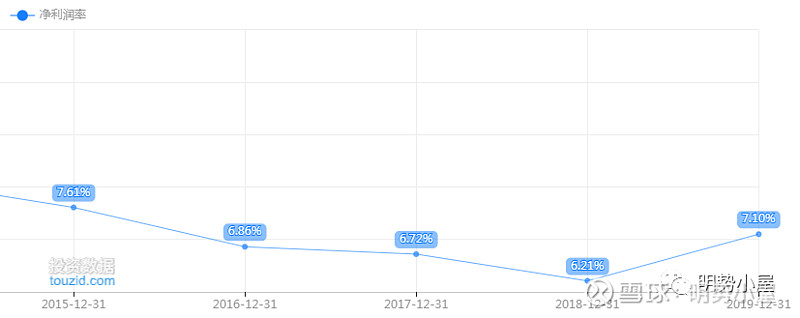

但这几年快速成长,净利润率变化不是很明显,还有呈下降趋势。总资产周转率也是逐年下滑,从高点169%,一直到19年135%。

唯独,杠杆水平增长趋势和ROE几乎是同步的。不太符合,此生意的逻辑。

公司销售量暴涨,对上下游还有资金占用能力,现金流情况良好,为什么不停的加杠杆?况且,三费还是不断降低的,就算是扩建厂房和生产线,IPO融资3.5亿,也足够了。还有,融来的钱,也没看到花在销售费用和管理费用上。

总之,疑问重重。

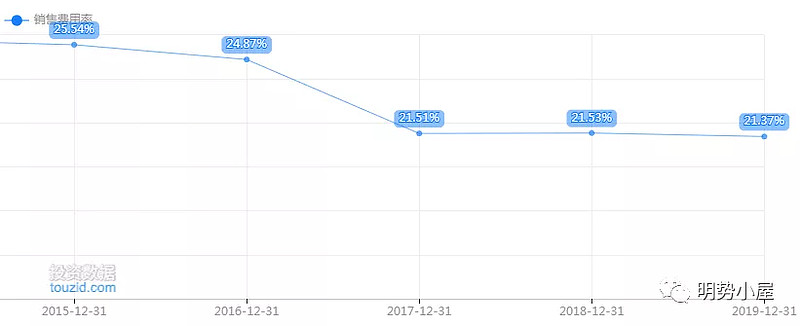

二、销售费用不变,管理费用下降,不是扩张的逻辑

毛利率连年下滑,三项费用也是逐渐下降,而主要以削减管理费用为主。这个不符合扩张的逻辑。管理费用,包含了管理人员工资、差旅、保险、业务招待等等支出。一家快速发展和开拓市场的公司,管理费用却是下降的,令人难以理解。

另外,销售费用上保持不变,说明在广告投放和销售支持上也是没有的。无论是工程漆的大客户订单,还是家装漆的经销商拓展和维护,都需要销售端费用支持。那么这些业绩高速增长的产品如何推广出去的,如何快速扩大销售量?

三、销量增长,毛利率下滑,没有足够竞争力

毛利率下滑,是竞争力不足的体现,公司没有维持价格的话语权。从2016年到2019年,主要产品毛利率逐年下降。尤其是家装墙面漆。

家装漆销量的提升,是以牺牲价格为基础,如果这个市场是快速发展期,没道理要降低价格去获取市场。只要产能供应足够,销售网点足够多就可以。侧面反映家装领域的地位实际上并不高。

家装和工程漆销量,这些年分别占到公司总营收72.26%、76.01%、73.67%、65.71%(后面两年占比下降,是因为收购了大禹防漏70%股权,合并报表,把防水收入并进来的结果)。

公司核心业务支撑还是家装墙面漆和工程墙面漆的销售。家装领域明显没有足够竞争力,毛利率一路下滑。工程墙面漆利润率上下波动,由于近些年精装修交付趋势,这块占比较大增速也较快,是主营业务增长的动力引擎。

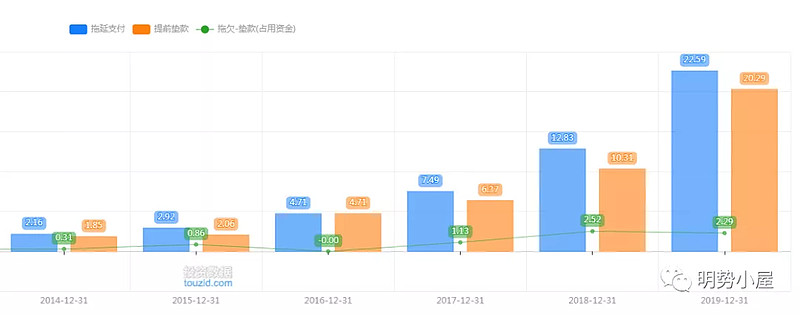

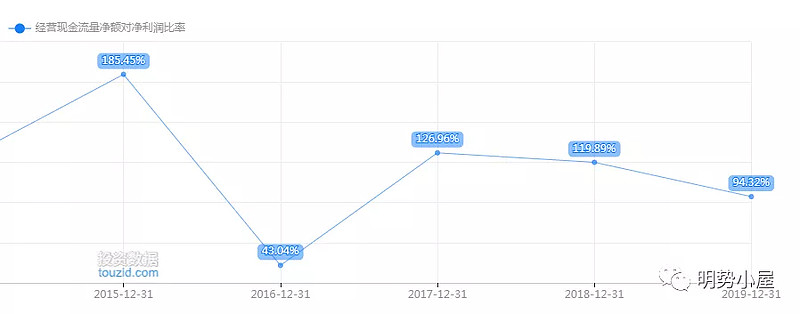

四、净运营资本为负值,却借了大量短期贷款

下图可以看出,公司拖延支付和提前垫款的差值18和19年达到2亿。净运营资本也是从17年开始一直是负数。说明不需要占用运营资金,公司上下游话语权非常强。

净运营资本,反应了企业运营支出需要对现金的依赖。这个值如果出现负数,则意味着这家企业话语权越大。

净营运资本 = (应收 + 预付+ 存货 )- (应付+ 预收+ 合同负债 + 应付职工薪酬 + 应交税费 + 其他应付款 + 其他流动负债)

公司下游经销商一般是有保证金的,而且打款才发货。公司可以按需生产。上游原材料钛白粉、乳胶,助剂。这些原材料也是可以先拖欠的。

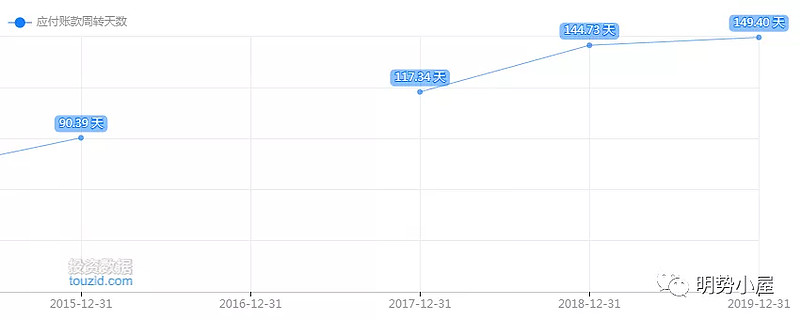

从应收和应付周转时间来看,应收只有80天左右,应付却长达145天左右。相当于,下游最多只能欠款2个半月,而自己可以欠上游5个月。

也印证了公司上下游话语权很大,基本上不需要自己投入什么运用资金就可以运转。

既然现金流状况良好,为什么19年年报,新增8亿短期贷款,账面货币资金放着6个亿,同时又买了9000万理财产品(交易性金融资产)?

不知道管理层是怎么想的。总之,如果自己作为这家公司老板,肯定不会借钱去买理财,更不会把借来的钱放在账面上。不符合生意规律。

总结

1、生意特点来看,不属于高价值企业。扩张需要资本性支出,很难留存自由现金流。

2、受益于近些年地产商精装修交付趋势,工程墙面漆需求暴涨,而且单个客户总金额高,是三棵树销量高速增长的主要原因。家装漆领域,竞争力并不强,华润、立邦、多乐士,依旧占据前几。家装漆四年时间销量虽然接近翻一番,但毛利率是呈现下滑趋势。

3、公司发展有几大疑点:①ROE提升是杠杆率推动,不符合生意特征;②实际上公司净运营资本为负,不需要占用过多资金,却贷了大量短期贷款;③前几年产能扩建支出已经投入,贷款资金拿来买理财以及停留在账面货币资金栏,也不符合生意逻辑。④销量持续增长,销售费用3年时间却没增加,管理费用连年还在削减,渠道建设不花钱吗?大客户工程漆,不需要管理人员维护吗?也不符合生意逻辑。

4、单纯看,三棵树股价,真的是长牛曲线。上市以来一路高歌猛进,因为涂料行业,国内独立上市的家装工程涂料标的还真只有三棵树。像宣伟、PPG工业、阿克苏诺贝国际巨头都是海外企业。华润漆是潮汕企业,没有上市。因此,同业数据对比也不太容易。

5、总之,以现在估值来看,这样一个生意,给100多倍PE,简直是疯狂。如果说科技医疗百倍市盈率,还有足够想象空间。三棵树,何以有这么高的预期差。另外,它的经营情况还疑点重重。

全文完