GP募资、退出两端同时受阻,让原本该自行运转的市场陷入长期困境。新“国九条”的发布,对一级市场的GP而言,短期之内的将持续增加求生的难度。

伴随着监管层面持续释放出“从严”信号,IPO市场活跃度再创新低。根据清科研究中心的统计,今年第一季度,风险投资和私募股权投资机构的IPO成绩创下近五年来的新低。

有机构在哀叹:“再见,IPO。”但也有从业者认为,新“国九条”将重塑一级市场生态,更快的出清一级市场的劣质产能,给市场带来更长期的机会。

IPO更难了

2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”),引起行业广泛关注。

新“国九条”全文共九大部分,一是总体要求,二是严把发行上市准入关,三是严格上市公司持续监管,四是加大退市监管力度,五是加强证券基金机构监管,推动行业回归本源、做优做强,六是加强交易监管,增强资本市场内在稳定性,七是大力推动中长期资金入市,持续壮大长期投资力量,八是进一步全面深化改革开放,更好服务高质量发展,九是推动形成促进资本市场高质量发展的合力。

中国证券监督管理委员会主席吴清在采访中表示:新“国九条”从投资者保护、上市公司质量、行业机构发展、监管能力和治理体系建设等方面,勾画了一幅令人振奋、催人奋进的发展蓝图。我们理解,这一系列发展目标是系统全面的,也是层层递进的,必须坚持市场化法治化改革方向不动摇,尊重规律、尊重规则,一步一个脚印抓落实,久久为功,坚定不移把蓝图变成现实。

虽然新“国九条”是针对二级市场的监管意见,但对一级市场退出、投资端也有深刻影响。

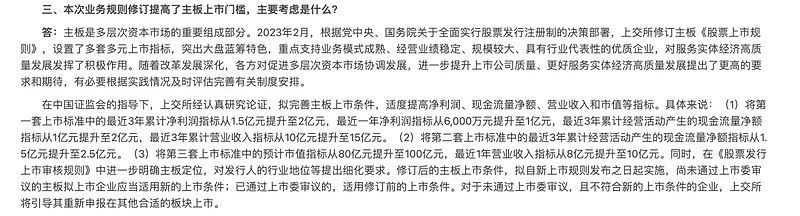

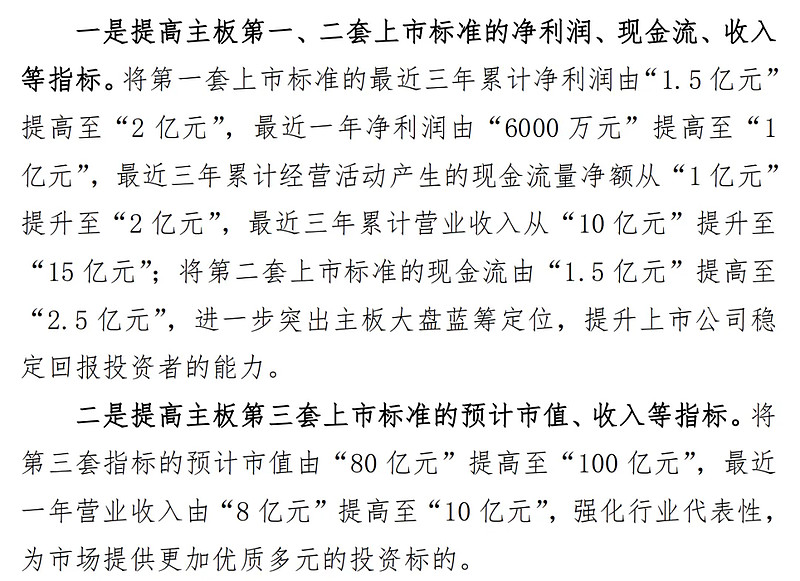

4月12日,上交所、深交所分别就修订股票上市规则征求意见,拟适度提高主板和创业板上市门槛。沪市主板最近一年净利润指标从6000万元提升至1亿元。

上交所就《上海证券交易所股票发行上市审核规则》等7项业务规则公开征求意见答记者问

深交所主板IPO共有三套上市标准进行修订,提高主板第一、二套上市标准的净利润、现金流、收入等指标。

从二级市场角度来看,不少人坦言:价值投资的春天来了。然而对于当前的一级市场退出端而言,无疑又一次“重创”。

这两年,IPO市场寒风凛冽,进入2024年,IPO冷却趋势进一步加深。根据清科数据统计显示:2024年第一季度,中企境内外上市46家,同环比分别下降52.6%、40.3%。

政策和监管层面频频释放严监管的信号,严把发行上市准入关、严格上市公司持续监管等措施,基本上消除了企业“带病上市”的机会。

过往“亏损上市”已经成为遥不可及的梦想,对于VC/PE而言,严把项目质量窗口,寻求新的退出方式迫在眉睫。

放弃“IPO”幻想

2024年第一季度,中企IPO数量持续下降,而背后VC/PE的渗透率也有所下滑。

清科研究中心数据显示:1季度,VC/PE机构IPO成绩单为近5年新低,境内外市场的平均发行回报倍数降低。

自去年“827新政”以来,IPO市场的温度便持续下降,甚至出现了两大交易所“零受理”现象。

面对IPO市场的不确定性,不少企业开始主动撤回申报材料。据悉,2024年第一季度已有80家企业选择主动撤回申报材料,上会企业数量也大幅收缩。

某国资LP也向我们坦言:“今年他们子基金投资的项目也有部分主动撤回申报材料”。

一边是“IPO通道”受阻,一边是来自基金到期、LP追责等多方压力,退出成为机构“事关生死”的大事。

日前,有不少机构反馈:已经开始给LP写保证书了,包括退出计划等。

甚至还有机构表示:“碰到的不仅是保证书,还要强制退出,和管理人签连带责任,退不出按天计息等”。

市场全面困难已经成为接下来的常态,这也导致GP更要脚踏实地,一方面从“以终为始”的视角出发,在投资前就规划好退出路径,另一方面,做好放弃“IPO幻想”,探索多元化退出路径。

1.价值投资与退出策略的重构

在过去,为了追求IPO,一级市场往往通过连续的高估值融资来加速企业上市进程,然而这种过程通常会导致企业实际盈利能力与市场估值之间的脱节,造一二级市场估值倒挂成普遍现象。随着市场环境和监管的变化,市场逐渐回归理性,需要更多地关注企业的内在价值和长期发展潜力。这也意味着GP在投资决策前就应基于对企业基本面的深入分析,而非仅仅为了上市而投资。同时,在投资初期就应该规划清晰的退出策略,真切地以“价值”投资为导向,确保能够在不同的市场条件下实现资本的有效流转。

2.适应监管新常态,探索多元化退出渠道

面对日益严格的监管环境,传统的IPO路径不再是机构唯一的选择。对GP而言,需要调整策略,放弃对IPO的过度依赖,转而寻找更加理性得估值和投资机会。

近期就有不少IR向我们坦言:在寻找并购、重组等机会,非IPO退出已经成为机构共识。

然而并购、重组等方式,也将更加考验机构本身的专业能力,以及与企业之间的互信、沟通协作等多方能力,对机构本身也提出了更多要求。

在感慨昔日的黄金时代终结的同时,对GP而言,认识、适应新的市场环境并勇于创新,才能在变幻莫测的市场中寻找到持续发展的可能性。

“不将上市作为唯一目标”正逐渐转变为大多数企业和GP的新策略。

结语

面对重塑的一级市场,在阶段性的冲击中也将有不少价值机会。

新“国九条”的发布,引发部分机构的哀叹,但同时也将出清一级市场过剩产能,倒逼市场回归理性。

这是中国的股权投资市场在持续的低谷中,促成其内生修复,以恢复市场信心和正向增长的重要举措。对投资机构而言,是一个重要的调整和适应期。对于投资机构和企业来说,在当前阶段发挥好自身优势,以价值增长来提供投资收益,增强自身投资回报能力、探索多元退出方式来适应市场新生态。

*本文仅代表作者个人观点。

来源、作者 | FOFWEEKLY

免责声明:

版权归原作者,我们对文中观点保持中立,仅供参考,交流为目的。部分文章转载前未能联系到作者,转载版权归原作者和机构所有,如有版权问题,请与我们联系~