王健林不下赌桌,对需要从做卖方报告转为买方的券商也是好事一件。

因为转型买方需要扩张资管业务,这部分的市场潜力在哪?资金从哪流入?管谁的钱?反正我的钱还在A股套着呢。只有像王健林这样的大拿不下赌桌,万达房地产不暴雷,王思聪继续当他的高净值富二代,市场资管的池子就存在扩张的希望。

不过,为什么券商就一定得转型做买方,市场对卖方报告的需求怎么就没了?

卖方报告就好比售楼人员给你做的楼盘PPT。它可能已经360°展现了精装修的样子,但因为不是他要买房,所以,没拉开的窗帘后面可能正对坟场,固定的沙发位置一动就会暴露电线。

不过这楼盘地段很好,对面学区房也在建,未来升值潜力巨大,而你又刚被提拔成首席证券分析师,年入百万,所以这些都是不成问题的问题。

在经济高速增长的大背景下,券商的卖方报告也一样,除了千篇一律的评级“买入”,没什么大问题。

直到一份意见稿的公布。

一、变数

12月12日,中国证监会就《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》开始公开征求意见。

当头第二条直奔主题要求基金“必须选择交易能力、研究实力较强的券商”。咱们中国人的阅读理解总是领先世界,这字里行间的意思不就是在说,市面上多数报告的研究实力不强嘛!

第七条也“严禁使用交易佣金向研报平台等第三方转移支付费用”。因为如果以获取研究报告的由头来增加交易佣金的支付额度,那就没办法确保这些费用真正用在了与交易相关领域。

当然,这并不是说所有的研究报告都没办法推动交易,但接下来的第八条毫不留情的指出“严禁通过增加证券交易量等方式损害基金份额持有人利益。”也就是说,连整个买卖交易频率都得降低,研究报告能够促成的实质性交易也就更少。

这些条例规定就是针对卖方报告市场需求的最大变数之一。但这份文件的管控顶多算是事后打秋风,真正导致卖方报告需求减少的是它最大用户基金市场的萎缩。

据财联社统计显示,截至今年8月,全市场主动权益类基金中,92只累计净值在0.6以下,78只净值区间在0.6到0.5之间。如今大多数的基金净值新低早已处于崩溃边缘。

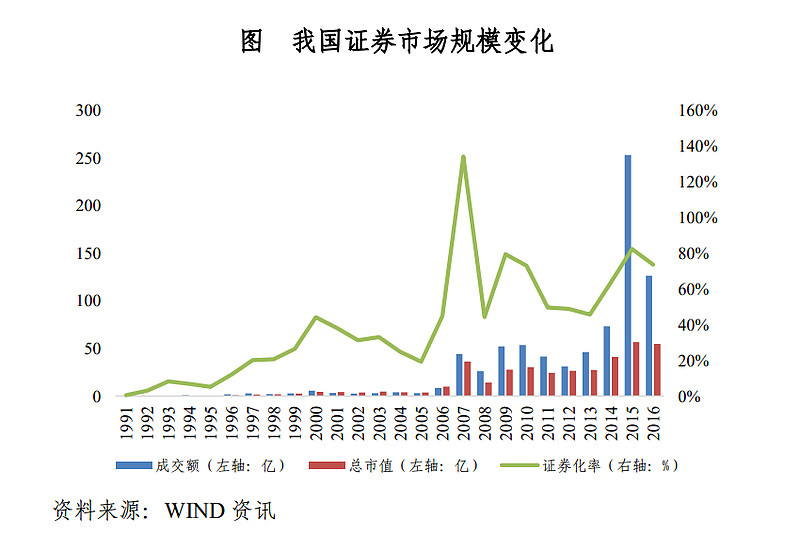

基金的横尸遍也毋庸置疑和A股增长低迷有关。2016年,A 股成交额 126 万亿,市值 55 万亿,自1991年以来年均增长率分别为 53%和 40%。到了2022年,A股成交额219万亿元,市值84万亿。自2016年以来的年均增长率下降到了12%和9%。

据中证协数据显示,2022年,证券经纪人净减9140名,同比减少17%,券商经纪人数量已连续5年下滑,昔日被营业部视为王牌竞争力的经纪人群体正在加速流失。

来看看中国的唯一全球金融中心香港,香港地区在2022年也关闭了49家券商,创下历史最高记录。香港证券协会表示,去年出现亏损的证券商超过72%,其中四分之一计划裁员降本,缩减规模。

一位中信证券十年老将面对这样萎缩的IPO市场也忍不住破防——“对我是一个重大利空,晴天霹雳。本来我今年可以上两个项目,现在它一关门我一个项目都上不了了,我今年就喝西北风了。”

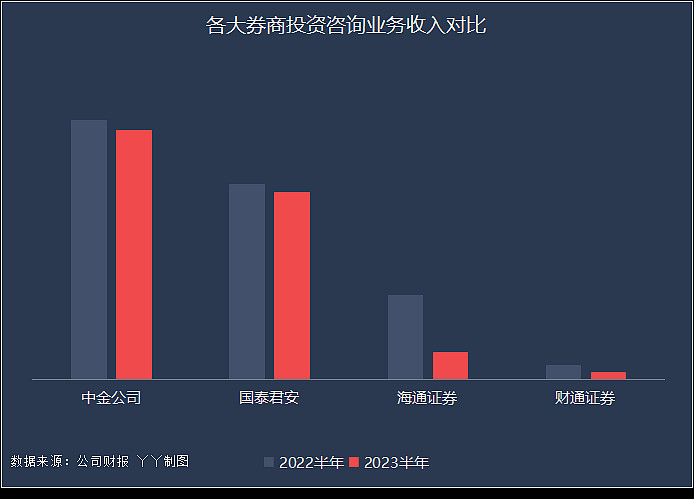

截止今年8月,券商股票佣金收入同比下降49%,已经连续4个月下跌。而下面这几个在21年佣金收入排名进到前十的券商,今年上半年和卖方报告直接相关的投资咨询业务佣金收入也都在同比下降。

正如房地产的销售岗位,高提成高客单仰仗的都是经济快速增量时期的红利,但现在政策紧抓地产不提房住不炒,生活中的经济增速也在实际放缓,只会陌拜、地推、门口发传单的销售人员反到成了企业成本负担,被迫裁员。

而那批勒紧裤腰带过日子的基金就好像看不到房地产“炒作价值”的买方,对于券商手上那份类似传单的卖方报告,自然也就不会接过手。

在2022年营收中经纪佣金占比32%,资管收入占比为0%,完全属于卖方的渤海证券(母公司),他家发布的研究报告就正以平均约20%的增速,连续三年减少。看来,从渤海手中接过“传单”的人也越来越少了。

二、变数前的变数

但高盛和苹果在2019年合作推出Apple Card时就已经说明,A股市场做卖方报告的券商变数到来之前,一切都是有迹可循的。

美国华尔街那些大型投行做的基本也是类似A股券商的股票承销生意,赚的也是手续费和佣金。现在大多数都已经转型成功,但也有宁愿接受Apple Card“不收取滞纳金,不出售数据,不设置年费”要求,在转型边缘徘徊的的高盛。

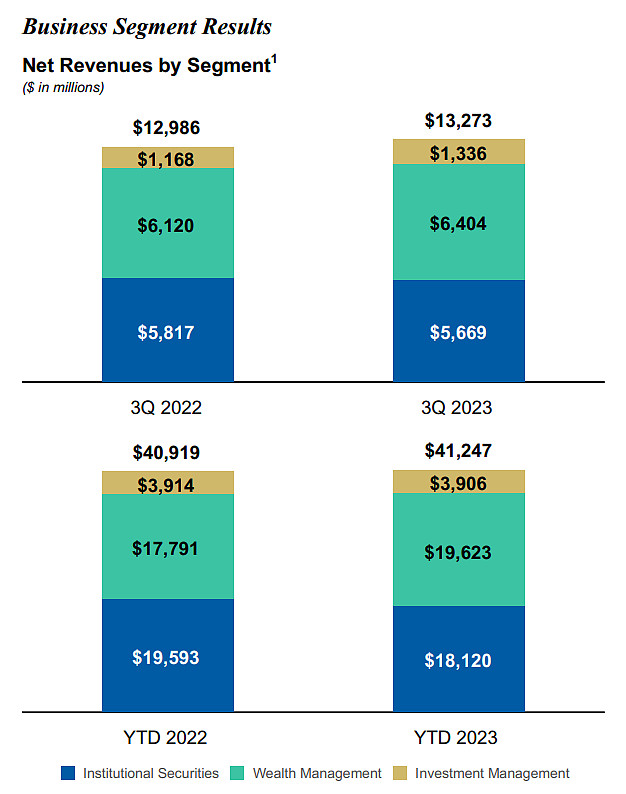

2023年第三季度,高盛集团净收入118.2亿美元。其中,Global Banking & Markets(主要为经纪业务)的收入为80.1亿美元,占比67.7%,资管收入为32.3亿美元,占比27.3%,平台解决方案收入为5.8亿美元,占比5%。

和老对手摩根士利丹对比,高盛的“卖方”属性实在太重。

来源:摩根士利丹财报

还十分依赖传统经纪业务的高盛,转型速度可以说是华尔街一众知名投行中最慢的,所以才会在巴克莱、花旗、摩根大通都畏惧Apple Card苛刻条件下,勇往直前,最后成功亏损10亿美元。

在Apple Card苛刻条件下注定不会有太多利润,但高盛愣是坚持到现在才和苹果闹“分手”,不过Apple Card多的是路数影响不大,但高盛估计就得在转型路上继续努力了。

而除了大洋彼岸的经验,我们本国也有学术论文指出,券商转型前就存在“变数”。上海财经大学学报在2020年刊登了一篇名为《基金经理与公司高管校友关系加剧了股价波动吗?》的文章。经过作者分析解剖后,这一题目不再是个问句。

文中提到:“证实我国开放式基金经理倾向于投资与其有校友关系的公司股票,并从中获取超额收益;申宇(西南财经大学教授)等也发现基金经理的校友关系与基金业绩水平呈正相关关系”。

你要说这份论文可信度有多高,反正我是在他用上回归模型的时候立马肃然起敬(因为我不会)。

分析该模型后,作者得出的结论是:基金经理与公司高管之间的校友关系会导致基金持仓时间缩短,换手率提高。这也正好和基金经理现实中的操作相对应。

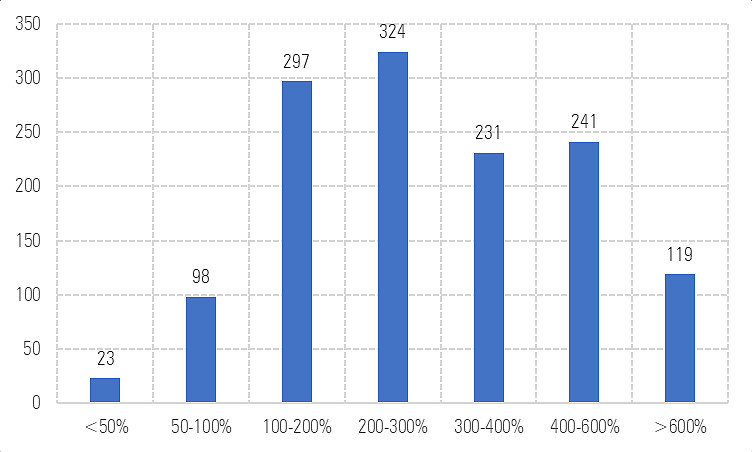

根据中国基金报今年11月的文章显示,下图展示了过去5年1333只国内主动权益基金平均换手率情况,它们的换手率中位数为277%。意味着,这些基金所持有的股票在过去12个月按照市值统计至少全部换了两遍。

数据来源:Morningstar Direct

美国高盛承亏合作Apple Card意味着在经济发展成熟的进程中,传统卖方券商寻求转型买方是必然方向。上海大学报这篇文章揭示了,本来在中国市场经济运行体系中,卖方报告在机构交易面前一直都无关紧要。

所以,尽管大多数卖方报告在今年上半年之前对应的投资咨询业务佣金收入都是增长的,但实际上,它的价值体现还不如基金经理人和自己的校友高管“拉家常”。

三、结语

根据证标委的公示,截至今年 7 月底,共有 58 家机构获得基金投顾牌照,其中证券公司以 30 家的数量排名各行业第一,占机构总数的 52%。

显然,这些券商都在卯足了劲从卖方转型成买方,从拿佣金转型拿管理费。那么问题来了,A股市场从哪里来那么多钱交管理费,那么多资产交给券商管理呢?

或许,重签对赌协议,得以继续留在赌桌上的王健林就是这批带动后富经济增长的先富之一,他们所创造的经济价值对资管市场的贡献一向很重要。

来源 | 丫丫港股圈

作者 | Joshua

免责声明:

版权归原作者,我们对文中观点保持中立,仅供参考,交流为目的。部分文章转载前未能联系到作者,转载版权归原作者和机构所有,如有版权问题,请与我们联系~