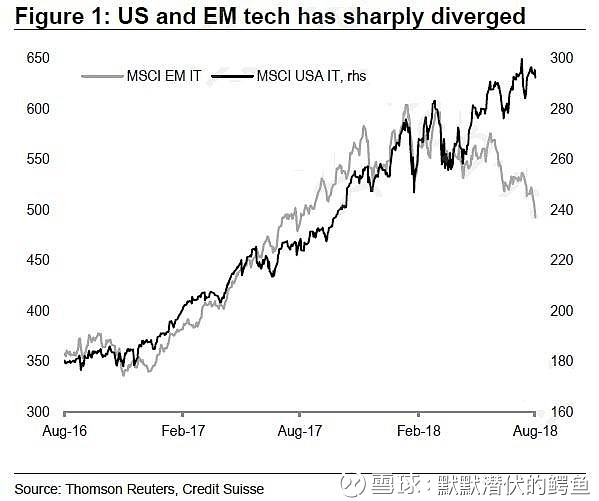

今年6月以来,随着腾讯和京东股价大跌,美国和新兴市场在科技板块出现了前所未有的分化格局。美股科技板块继续上涨5%,而新兴市场同业板块却下跌6%。

必须要看到的是,美股今年的强势上涨,科技板块为此贡献了50%!

然而,自今年6月以来,美股和新兴市场在科技板块出现了罕见的剧烈分化。美股乘胜追击一路扶摇而上涨幅超过5%,新兴市场却在此板块铩羽而归,下跌6%。

JP Morgan的量化分析师Kolanovic指出:“最近美股与世界其他地区表现的分化差异是历史上前所未有的。”

在过去的20年中,即使是单个地区,指数也很少出现这种分歧,例如,美股与欧洲市场的板块分化差异只发生过2次。鉴于欧洲和亚洲从未发生过这种背离现象,Kolanovic推断,这是一个不会持续存在的市场状况。

从基本面到技术面 纵览市场分歧原因

美股走高的背后,与新兴市场的众多大事息息相关。

从基本面看,特朗普的关税制裁在世界范围内引起了广泛的股市规避风险,不光是中国,其使土耳其、意大利、阿根廷、俄罗斯等一众新兴市场国家在股票市场和货币市场方面都腹背承压。

此外,税改政策掀起了一大波回购浪潮,刺激了美股科技板块在上半年集体走高,更促成了苹果成为美股史上第一家市值破万亿的科技公司。叠加特朗普1.5万亿美元财政刺激计划,推动了美股公司获得了更多额外收益。

而自今年4月份以来,由于此前的税改、回购等一大波利好消息层层递进,助力美联储推动美元强势走高,使得其他国家央行都不得不劳心劳神解决内忧外患,这给美股反弹提供了更为强劲支撑。

正如Kolanovic总结的那样,“回购造成美股短缺,美联储造成美元短缺,而特朗普发动的全球贸易战正进一步推动美元升值。”

技术面上,低流动性正在放大基本面和投机性行为的负面影响,导致土耳其、南非等国家股价出现大幅波动和大量闪崩。

尤其是,由土耳其开头引发的全球债务危机或将愈演愈烈。IMF此前指出,全球债务已经达到了164万亿美元,是全球GDP的225%。在过去十年中,新兴市场国家的债务增长是最快的,一旦出现集中的资本外流和挤兑,谁也无法预料这种闪崩何时休。

而这些跟踪系统性股指风向的投资者一方面做空欧洲和新兴市场股票,另一方面买入美股。例如CTA和相关的宏观趋势跟踪策略,目前总体上看,它们对美股长期看好,并同时压缩对欧洲和新兴市场股票的风险敞口。

分歧还在 但难以为继

金融博客Zerohedge的最新评论指出,这种扎堆美股的拥挤情况与2016年初非常相似,这将导致随后新兴市场资产价值的反弹以及美元的抛售。

这也进一步证实Kolanovic的假设。按照他的推断,当这种分歧不可持续时,伴随着美股继续缓慢推高,新兴市场的资产价值将出现绝地反弹,导致美元贬值,并最终造成“风险上升,美元下跌”的结果。

但同时,其也明确指出,在这种聚合情况下,各种风险都会杂糅在一起并促成无法估量的后果,尤其当美国的多边贸易谈判出现破裂以及强势美元急转直下。

在定位和估值出现分歧的背景下,贸易战的升级可能会对美国经济和股市造成不成比例的负面影响,使美国失去所谓为的贸易战“主导地位”,登高跌重,美国经济遭受的伤害和损失也将比任何国家和地区都大。

富国银行高级经济学家Sam Bullard指出,美国的经济已经出现放缓趋势。

从长远来看,如果想维稳经济,美国可能还是会适度避免全球贸易战的升级,并通过寻求贸易解决方案和弱化美元最终使风险融合。

然而,这个结论取决于一个重要的假设:特朗普不要再“恋战”来升级各方争端。