【行情解盘——沪指失守2800点,三大指数集体下调】

1月22日,A股三大指数今日集体收跌,截至收盘,沪指跌2.68%,深成指跌3.50%,创业板指跌2.83%。沪深两市成交额超7940亿元。北向资金净买入10.47亿元。银行、食品饮料、非银金融等板块相对表现较好,传媒、社会服务、美容护理等板块表现不佳。

【板块聚焦——新能源大跌,大金融盘中拉升】

新能源大跌,光伏领跌。消息面上,据环球网1月21日报道称,美国国会已禁止美国国防部采购包括宁德时代、比亚迪在内的六家中国企业生产的电池,这项规定将于2027年10月起生效,是美国去年年底通过的2024财年国防授权法案的一部分。此消息对于目前国内电池厂商,来说无疑是一个大利空。此外,1月LPR报价出炉:1年期和5年期利率均维持不变,市场期待的降准并没有到来,贷款利息没有降低,今日大盘普跌,A50跳水,新能源也因此受到波及。

大金融盘中拉升。消息面上,中美金融工作组在北京举行第三次会议。此次会议不仅涉及两国之间的金融合作与交流,更在某种程度上反映了我国金融行业在国际舞台上的地位和影响力。此次大金融股的震荡拉升,或许也与这一国际会议的召开有关,体现了市场对未来金融行业发展的乐观预期。此外,早盘其他版块普遍回调,大金融在大盘明显回调时深V拉升或是护盘所致。

【热点解读——大金融逆势活跃,银行板块“开门红”领涨市场】

今天在整体大盘深度下挫的情况下,银行板块跌幅最低,仅跌0.19%。近日,A股整体持续震荡下行,但银行股却走出逆势活跃的态势,上周银行板块集体上扬,整体(申万一级行业)上涨1.34%,排在所有行业第1位,其中招商银行领涨,涨幅超4%,南京银行涨幅超3.8%,兴业银行、北京银行、江苏银行、杭州银行紧跟其后,涨幅均超2.5%。如果我们将时间轴拉回到今年年初,就能发现银行板块的涨幅已超2.6%,收益表现亮眼。

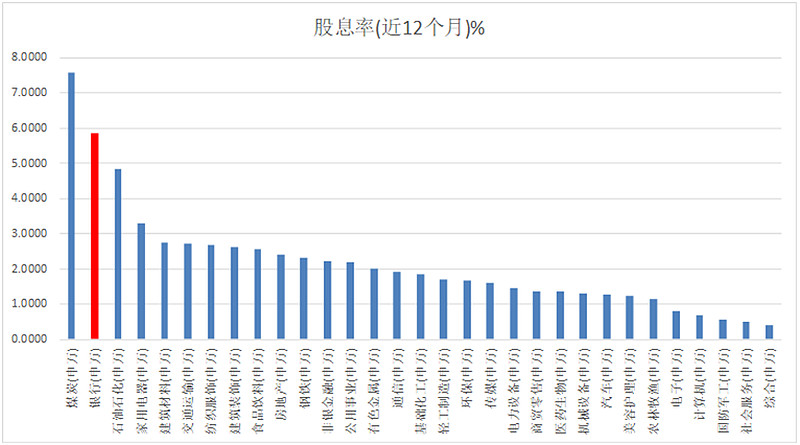

银行板块是当前攻守兼备的投资选择。开年以来,银行指数逆势上涨,很大程度或与其高股息水平有关。截至1月19日,银行板块股息率(近12个月)高达5.87%,在31个申万一级行业中排名第二。A股市场持续调整,市场风险偏好收敛下降,因此高股息品种带来超额收益的能力增强。在不确定性并未收敛的市场环境下,资金对于确定性的追逐热情升温,高股息或是红利策略有望延续其有效性。

数据来源:wind,截至2024年1月19日

同时,银行板块资产质量不断得到优化,截至1月21日,已有杭州银行、招商银行、长沙银行和齐鲁银行2023年业绩快报亮相,根据当前业绩快报的内容,我们可以观察到各家银行的不良贷款率较上年均有所下降,而拨备覆盖率仍保持在较高水平,说明银行板块风险暴露较为充分,资产质量稳中向好,估值修复的基底较为扎实。此外,银行资产质量压力主要来源于城投与房地产领域,随着城投、地产等相关政策持续推进,银行资产质量有望得到改善,从而带动银行估值中枢提升。

展望后市,银行板块作为盈利稳定、股息率高、估值低的类固收资产,上涨行情有望进一步延续。当前中证银行指数市净率PB为0.53倍,位于近10年4%左右分位点的低点水平,估值回落已经超出业绩回落的解释范围,未来估值修复空间可观。