一、2020Q3 国内产业链景气度提升,盈利能力有所改善

1、行业整体综述:2020Q3 边际大幅改善

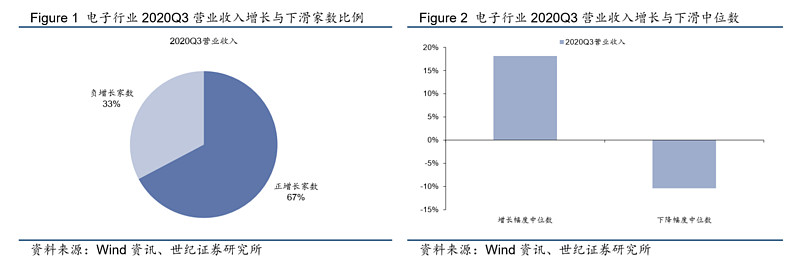

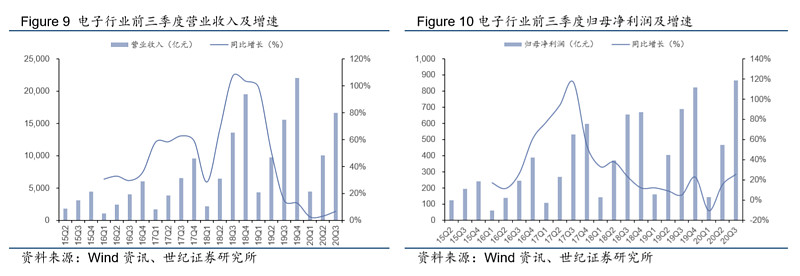

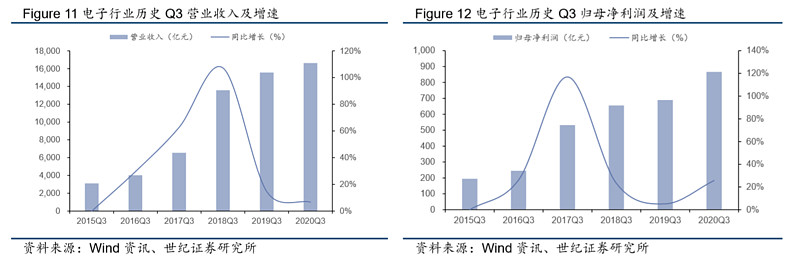

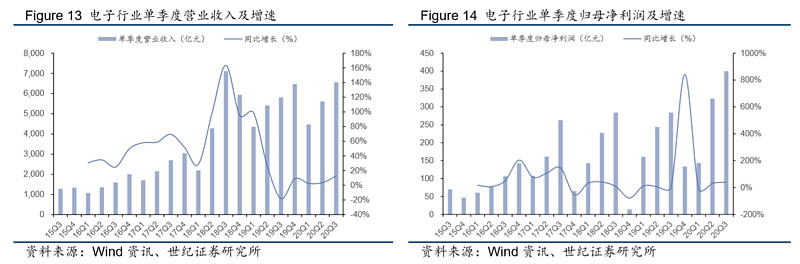

三季度电子行业边际大幅改善,单三季度营收同比增长 13%。截止 2020 年三季度,A 股上市公司中按申万行业分类,电子行业共有296 家公司发布2020年半年报。电子行业第三季度营业收入同比增长 13%;前三季度营业收入同比增长 7%,实现正向增长的有 199 家,增长幅度的中位数为 18.4%,占比为 67%;同比下滑的有 97 家,下滑幅度的中位数为 10.37%,占比为 33%。从行业整体来看,2020Q3 业绩整体边际大幅改善,在 2020Q1 季度受疫情影响的情况下,连续两个季度业绩环比大幅上涨,部分细分赛道增长动力强劲。

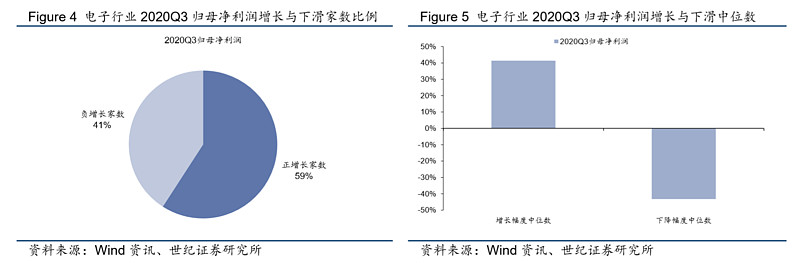

电子行业 2020 年前三季度归母净利润同比增长 26%,单三季度归母净利润 同比增长 41%;其中实现正向增长的有 175 家,增速中位数为 41.4%,占比 59.12%;同比下滑的有 121 家,下滑幅度的中位数为 43.21%,占比为40.88%。

2、行业横向对比:部分产能向国内转移,半导体与消费电子持续景气

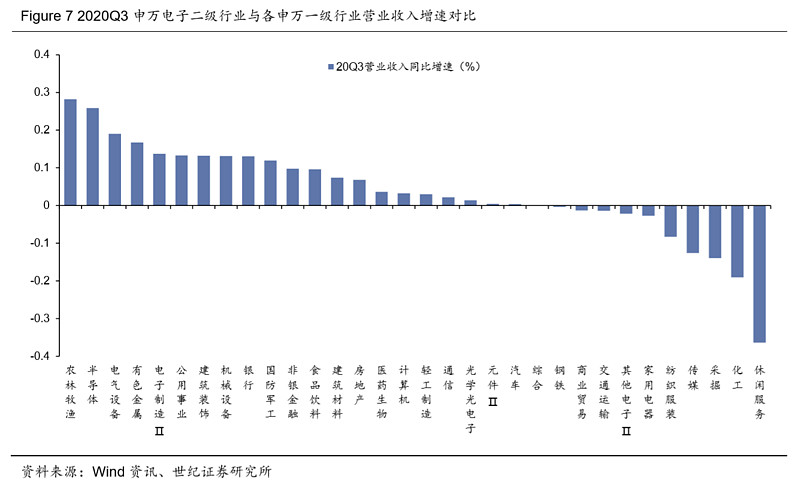

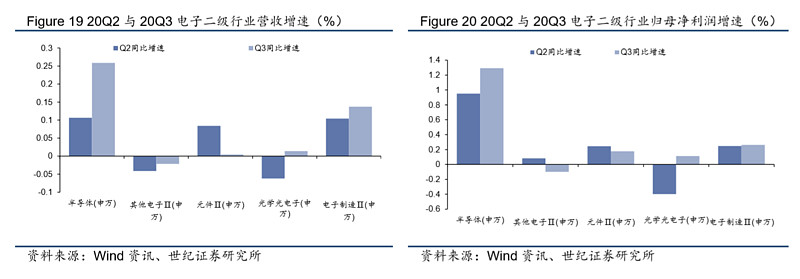

按照申万电子二级行业拆分增速来看,与其他申万一级行业进行比较。国内经济基本面边际大幅改善,制造业在三季度持续景气,国内产能利用率显著高于国外,造成部分订单进一步向国内转移,Q3 季度整体较 Q2 有大幅改善。从 20Q3 各行业的营业收入来看,电子二级行业中半导体(+26%)、电子制造(+14%)、光学光电子(+1%)均保持正向增长,半导体与电子制造相比其他一级行业增长幅度排名靠前。

3、收入与利润:2020Q3 营收利润持续大幅增长

20Q3 营收增速环比提升,归母净利润同比提升好于预期。2020 前三季度整体共实现营收 16629.69 亿元,同比增长 7%,归母净利润 866.37 亿元,同比增长 26%;2020Q3 单季度共实现营收 6556.44 亿元,同比增长 13%,归母净利润 399.73 亿元,同比增长 41%。2020 三季度营收和利润均有大幅边际改善,单季度归母净利润连续两个季度同比增速超过 30%以上,伴随利润率的提升,盈利质量也有所提升。我们认为,经过上半年全球疫情影响、宏观经济下滑等多方面因素,整体产业链受到了较大的冲击,从 Q2Q3 季度来看,国内产业链复苏好于预期。

具体体现在以下三方面:一是三季度需求快速回暖,国内产能恢复好于全球,导致国内公司订单景气度较高;二是供给端产能有所下降,中小企业受到疫情影响有部分产能退出,导致行业集中度进一步提升,行业龙头实现份额提升;三是半导体及消费电子等主要下游需求来自国内,因此一定程度上国内需求带动了全球产业链复苏。

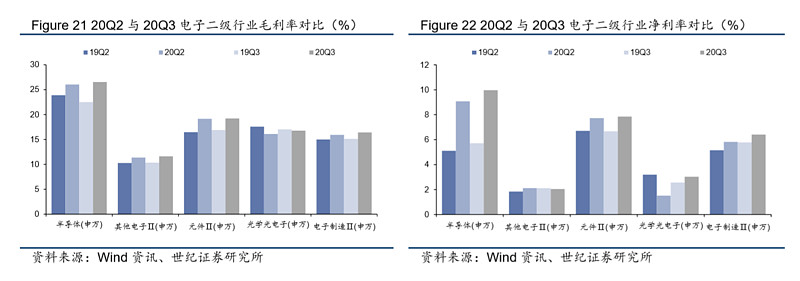

4、盈利能力:2020Q3 盈利能力大幅改善,细分领域加速增长

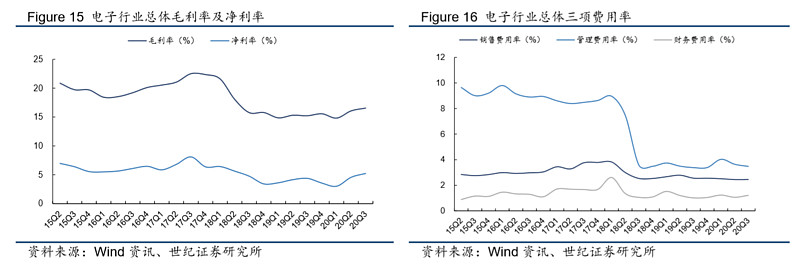

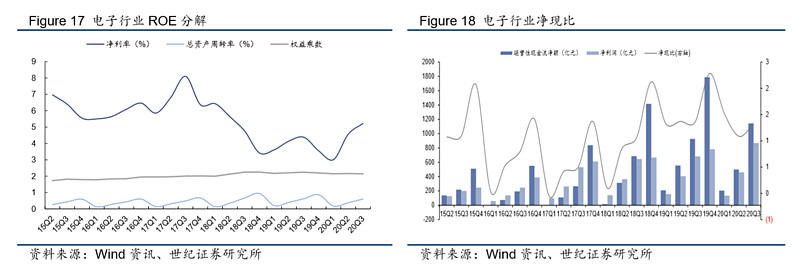

2020Q3 利润率提升显著。2020Q3 单季度电子行业毛利率为 17.15%,相比去年同期增加 1.62pcts,较 Q2 季度环比提升 0.11pcts;净利率为 6.24%, 相比上年同期提升 1.29pcts,较 Q2 季度环比提升 0.46pcts。2020Q3 电子行业整体期间费用率为 10.91%,相比去年同期上升 0.33pcts。整体而言, 由于额外抗疫开支,各项费用均有所提升,Q3 季度受到相关产品价格上涨, 盈利能力显著提升。2020Q3 经营性现金流净额为 1143.15 亿元,相比上年同期增长 23%,净现比由去年同期的 2.094 下降至 2020Q3 的 1.57。整体而言,2020Q3 电子行业景气度持续回暖,上市公司经营情况大幅改善。部分产品产能紧缺导致企业提前备货,部分龙头企业的业绩高增长有望持续到明年一季度。

5、子行业对比:半导体加速增长,电子制造增速持平

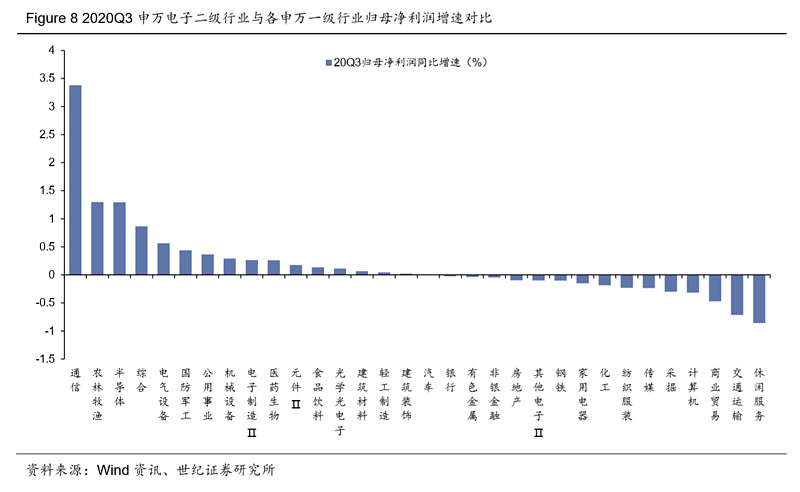

半导体 2020Q3 加速增长。按申万二级子行业分类,从营业收入增速的角度来看,二级行业半导体与电子制造 Q3 加速增长,其他电子板块下降收窄, 光学元件增速由负转正;从归母净利润来看,半导体 Q3 季度保持高速增长, 光学光电子增速由负转正。从毛利率来看,2020Q3 半导体板块处于二级行业中最高为 26.52%,同比与环比均有所提升,其余子行业相比去年同期小幅波动。从净利率来看,半导体、元件较为突出,2020Q3 净利率分别为9.96%、7.85%,其中半导体净利率提升显著,相比去年同期上升 4.25pcts。对于半导体等细分行业,国内需求驱动了全球产业链增长,国内龙头公司更加受益于国产替代的持续落地。

二、重点细分子行业:半导体国内景气度较高,5G 换机需求消费电子回暖

1、半导体:受益于国产替代及国内产能提升,国内产业链景气度较高

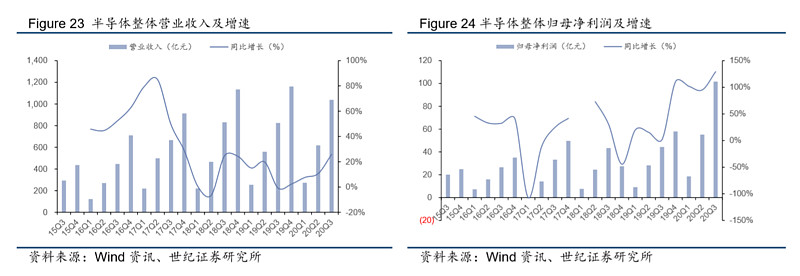

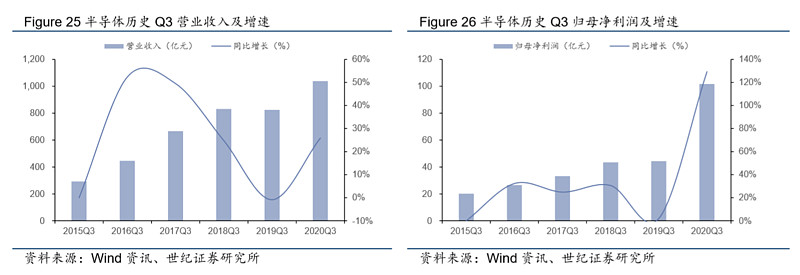

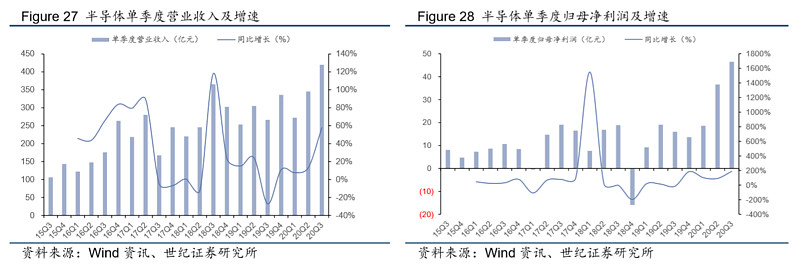

2020Q3 国内产业链景气度显著高于全球,三季度加速增长。2020Q3 单季度整体共实现营收 419.96 亿元,同比增长 58%,归母净利润 46.48 亿元, 同比增长 190%。营业收入与归母净利润同时延续了 20Q2 的加速增长势头。

上游设计增速较快,各环节比例进一步优化。根据中国半导体行业协会统计数据,上半年,我国集成电路产业销售额达到 3539 亿元,同比增长 16.1%。其中,我国集成电路设计行业上半年销售额为 1490.6 亿元,同比增长 23.6%。制造行业上半年销售额为 966 亿元,同比增长 17.8%;封测行业上半年销售额为 1082.4 亿元,同比增长 5.9%。集成电路产业三个产业环节的比例更加优化。上半年,设计业占比42.12%,制造业占比27.30%,封测业占比30.58%。各环节比例逐步从过去“大封测、小制造、小设计”,到现在的“大设计、中封测、中制造”的方向演进。

全球半导体增速主要源于国内。根据赛迪数据,预计 2020 年我国集成电路产业规模有望达到 8766 亿元,同比增长 15.92%。其中,集成电路设计行业全年规模预计达 3690 亿元,同比增长 20.5%;制造行业全年规模预计达 2547亿元,同比增长 18.5%;封测行业全年规模预计达 2529 亿元,同比增长 7.6%。上半年全球半导体销售额达到 2085 亿美元,同比增长 4.5%。而根据中国海关数据,上半年我国集成电路进口额达 1546 亿美元,同比增长 12.2%。在全球手机、PC、电视等应用均受到疫情影响情况下,由于中国比较早地走出新冠肺炎疫情影响,经济恢复比较快,中国半导体需求量稳步上升,带动了全球半导体的增长。

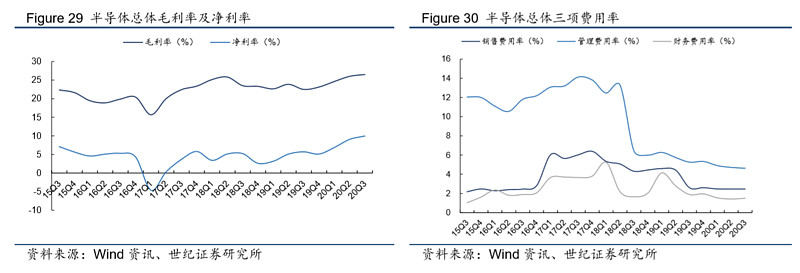

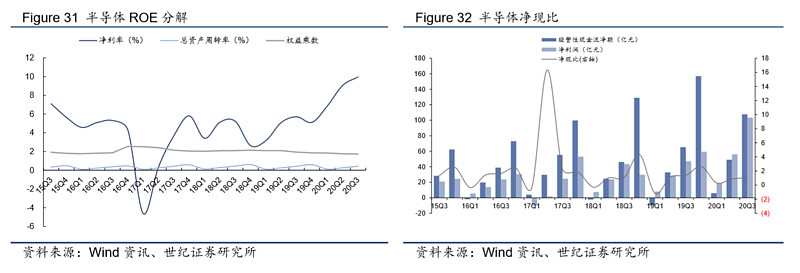

2020Q3 利润率显著提升,盈利能力进一步改善。2020Q3 半导体行业毛利率为 26.94%,相比去年同期提高 3.78pcts,环比下降 0.06pcts;净利率为11.35%,相比上年同期提高 4.25pcts,环比提升 0.69pcts。2020Q3 半导体行业整体费用率为 15.59%,相比去年同期下降 0.47pcts。主要原因为 Q2 季度国内复工复产好于预期,产业链库存回补明显,国内半导体供需两旺, 部分产品价格上涨。2020Q3 经营性现金流净额为 107.67 亿元,相比上年同期增加 64.61%,2020Q3 半导体行业盈利情况在利润率方面大幅提升,受益于国内产业链持续高度景气。

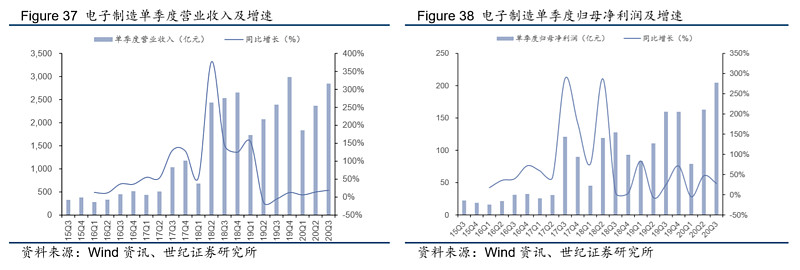

2、电子制造:Q3 季度消费电子产业链景气度提升

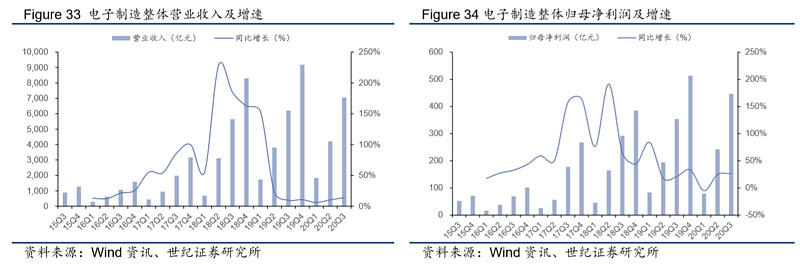

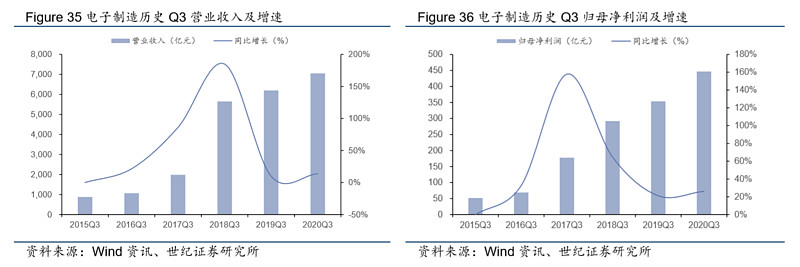

20Q3 下游需求迅速复苏,产业链库存提升带来需求预期。2020Q3 单季度共实现营收 2845.43 亿元,同比增长 19%,归母净利润 204.63 亿元,同比增长 28%;从前三季度来看,共实现营业收入 7048.73,同比增长 14%,归母净利润 446.59,同比增长 26%。受到三季度消费电子旺季影响,产业链景气度提升,主要原因为 1)全球电子产业进入周期性向上拐点,5G 换机潮叠加半导体资本开支见底,供需端均出现了向好变化;2)H1 季度库存见底,Q3 季度库存回补需求显著,加之相关元器件价格上涨,带动部分公司盈利提升。

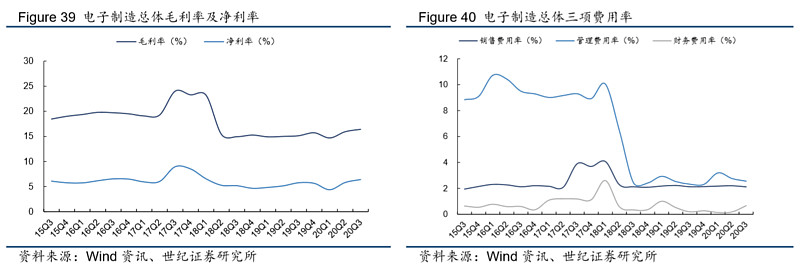

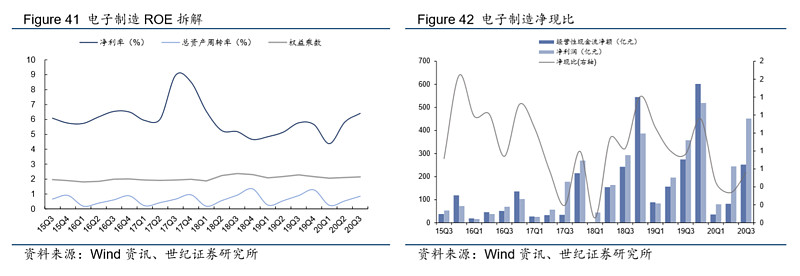

2020Q3 利润率有所改善。2020Q3 单季度电子制造行业毛利率为 17.06%, 相比去年同期上升 1.14pcts,净利率为 7.25%,相比上年同期提升 0.34pcts。2020Q2 电子制造行业整体期间费用率为 9.81%,其中销售费用率为 1.99%,相比去年同期下降 0.05pcts,管理费用(不含研发费用)率为 2.26%,相比去年同期上升 0.27pcts,财务费用率为 1.39%,相比去年同期提升 1.73pcts。2020Q3 经营性现金流净额为 205.79 亿元,相比上年同期下降 0.5%,2020Q电子制造行业盈利能力略有提升,费用率略微下降,经营性现金流与去年同期保持持平。

三、各细分板块重点公司情况更新

1、立讯精密:业绩符合预期,产业链持续扩张

2020 前三季度业绩符合预期,受益于消费电子保持快速增长。公司发布 2020 年三季报,前三季度实现营收 595.28 亿元,同比增长 57.33%,实现归母净利润 46.8 亿元,同比增长 62.06%,其中单三季度实现营收 230.76 亿元, 同比增长 40.75%,实现归母净利润 21.42 亿元,同比增长 54.54%。2020 第三季度毛利率为 22.35%,同比增加 0.28pcts,净利率为 9.56%,同比增加 0.58pcts。公司预计 2020 年归母净利润位于 70.7-73.1 亿元,同比增长50-55%。

5G 换机需求带动消费电子持续高增长,可穿戴业务进展顺利。公司可穿戴业务进展顺利,产品品质、良效率表现优异;精密系统封装工艺持续高水平发挥,产品出货情况如预期顺利进展。公司目前在 Airpods 份额中占比超过60%,根据存量 iPhone 计算,目前 Airpods 渗透率不足 15%,生态进一步完善,2020 年 Airpods 出货量有望达到 1 亿台,同比增长 50%以上。新品iWatch、MagSafe 等新品发布有望进一步增厚公司利润。

存货受产能扩大有一定增加,龙头公司边界不断扩张,未来成长持续看好。基于公司新产品量产及境外产能扩大等因素,存货相较出现一定增长,新品料件备料增加约 27 亿元,新品成品备库存增加约 24 亿元,境外产能扩大增加库存约 17 亿元。根据公司销售计划,新品料件备料及成品库存预计将于今年 10-11 月完成销售。全资子公司拟以不超过 9200 万美元现金增资印度立讯,旨在提升印度立讯的运营能力和产能,有利于公司降低国际贸易形势变化风险。

风险提示:大客户集中风险,新品导入不及预期。

2、生益科技:产品结构不断优化,业绩符合预期

2020 前三季度业绩符合预期。2020 年前三季度公司实现营业收入 106.9 亿元,同比增长 12.88%;归母净利润 13.03 亿元,同比增长 24.99%;Q3 单季度公司实现营业收入 38.11 亿元,同比增长 8.98%;归母净利润 4.77 亿元,同比增长 15.36%;2020 前三季度毛利率 27.73%,同比增加 0.92pcts;净利率 13.15%,同比增加 1.3pcts。公司前三季度业绩符合预期,受益于 5G 建设高频高速板载需求量增大,盈利能力持续改善。

Q3 业绩稳健增长,高频高速覆铜板持续景气。报告期内销售费用较上年同期下滑 32.53%,主要系本期执行新收入准则,公司将作为合同履约成本的运输费列报于营业成本。投资收益较上年同期增长 217.51%,主要是本期将已收购的广东绿晟环保股份有限公司并纳入合并范围,股权公允价值高于账面价值的差额确认投资收益所致。另一方面,公司产品结构进一步优化,低端 CCL 产线部分关停,高频高速覆铜板的产能占比提升。与此同时,江西新厂达产,设计产能为年产覆铜板 3000 万平方米、粘结片 5600 万米,满产后预计年销售收入 32 亿元人民币。整体看,结构优化导致盈利能力提升。

生益电子技术不断提升,分拆上市有望提升公司估值。子公司生益电子近年增速亮眼,在多层板工艺上不断突破,对标行业龙头仍有业绩提升空间。此次分拆生益电子赴科创板上市,有利于生益科技更加专注于主业覆铜板和粘结片的设计、生产和销售,增强公司及所属子公司的盈利能力和综合竞争力。中期来看,高频高速 PCB 在 5G 建设中(SA 改造、服务器平台)仍有巨大市场空间。

风险提示:5G 建设不及预期,高频 CCL 发展不及预期。

3、海康威视:创新业务增速显著,现金流大幅改善

2020 年前三季度归母净利润同比增长 5.13%,业绩平稳增长。2020 年前三季度营业收入 420.21 亿元,同比增长 10.36%;归母净利润 84.39 亿元,同比增长 5.13%;净利率 20.41%,同比增加 0.09pcts。其中 2020Q3 单季度公司实现营业收入 177.5 亿元,同比增加 11.53%;归母净利润 38.15 亿元, 同比增长 0.12%。

EBG 业务及创新业务为公司三季度增速主因,经营性现金流大幅改善。公司20Q3 业绩较 Q2 季度增速放缓,与去年同期基本持平,增速的主因来自 EBG 快速增长,未来头部企业数字化转型需求稳健;其次 PBG 在 Q2 增速由负转正,Q3 季度持续回升,部分细分领域的政府投入有所恢复,整体向好;创新业务 Q3 季度实现营收 44 亿,同比增长 50%,是主要增长点之一。本币升值带来一定的汇兑损失,203Q 汇兑损失带来的财务费用为 5 亿元,去年同期汇兑收益为 4 亿元。热成像测温业务环比快速回落,疫情带来的增量在前三季度已基本兑现。受销售回款增加所致,经营性现金流净额同比提升883.95%。

AI 与机器人等创新业务持续落地,看好公司未来数字化与智能化转型。公司不断升级产品与解决方案,在创新业务(海康汽车技术、海康微影、海康存储)中颇显成效。与此同时,公司启动智能家居业务的分拆上市筹备工作, 机器人、汽车电子、智慧存储、海康微影等业务持续快速发展,海康消防、海康睿影等新创业务加入创新业务板块,创新业务的发展梯队逐渐形成,传统业务与创新业务协同发展,为公司成长打开新的空间。

风险提示:行业增速放缓风险,创新业务不及预期。

4、洲明科技:MiniLED 带动新一轮景气周期

LED 市场规模稳步发展,Mini/Micro LED 有望贡献行业增量。国产替代致各环节成本不断降低,各环节集中度不断提升。上游环节,进口设备出现国产替代,设备及原材料成本降低是主要因素;中游环节,封装产能与集中度趋向头部企业;下游环节Mini LED & Micro LED 均需要一定研发实力,有利于 LED 下游企业建立技术壁垒。更小间距显示屏成为未来的趋势,Mini LED 和 MicroLED 产品的问世为行业发展提供了新的成长机会,根据预测, 2018-2020 年我国 MiniLED 市场规模可达到年化 175%左右的增长,2020 年 MiniLED 市场规模将达 22 亿元,增速高于全球,国内市场有更大发展空间。

公司为 LED 显示领军企业,显示与照明双轮驱动,有望在小间距领域持续突破。公司深耕 LED 显示解决方案,承揽多处标志性工程,在技术研发上不断创新,2019 年 2 月量产 MiniLED0.9 显示屏,市场份额占据行业第二,引领行业发展。2020 年,新冠肺炎疫情对行业有所影响,但 Mini LED 产业成熟,进入上升阶段。近年景观照明业务增速显著,2020 上半年需求见底,展望下半年,伴随新基建、5G 落地,景观照明与智慧路灯业务有望带动新一轮增长。

存量与增量齐头并进,下游行业有望迎来复苏。超小间距(点间距≤P1.1) 产品由于目前出货基数较低,未来成长动能最大,预估2019-2023 年的CAGR 为 58%。具体下游细分领域,预计到 2022 年,交通枢纽及体育场馆有望超250 亿元,智慧路灯市场有望超 2000 亿元,下游新领域扩展,有望持续为公司带来业绩增量。

风险提示:下游需求复苏不及预期,MiniLED 渗透率不及预期,行业竞争风险加剧。

四、风险提示

1、中美贸易摩擦升级

美方近期对华为制裁政策进一步加剧,对产业链相关技术进行了严格的限制, 此举将影响华为的生产进度,从而可能影响国内 5G 网络建设,相关产业链公司有可能会受到影响

2、半导体景气度不及预期

全球半导体正处于行业景气度向上阶段,但疫情导致供给端产能下降,需求端消费下滑,全球主流大厂有持续减产趋势。疫情不确定因素下,全球半导体行业景气度有可能不及预期。

3、消费电子需求不及预期

由于 5G 手机价格将较为昂贵,可能导致 5G 手机的普及不达预期;TWS 虽然渗透率在不断提升,但多家厂商进入导致竞争加剧,未来有产能过剩价格下降的风险;可穿戴目前尚缺乏杀手级应用,渗透率有望进一步提升。

4、新基建投资不及预期

数字基建投资将会极大程度拉动 5G 基站、服务器、云计算等多方面需求, 若下游需求不足,无法充分利用所建设施,新基建有不及预期风险。

文章来源:世纪证券研究所

声明:登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

【推荐关注】

l 电子ETF(159997)——国内首只电子ETF,苹果概念股、华为概念股、消费电子概念股一键收入囊中!场内交易费用更低,跟踪指数更准,把握实时行情!

l 电子ETF联接A(001617)——电子领航5G“芯”时代!低费率人气长线定投工具!

l 电子ETF联接C(001618)——电子领航5G“芯”时代!0申购费率短线交易工具!

小手动一动,关注电子ETF(159997)个股页,好运多多~ 雪球ETF明星组合赛,让小电为你的组合增添亮色,大赛传送门在此→网页链接

【风险提示】

2010-2019中证电子指数每个完整会计年度业绩:24.68%、-37.72%、-0.89%、38.12%、12.53%、55.65%、-18.10%、19.98%、-41.41%、66.65%。指数基金存在跟踪误差,本文内容不构成投资建议。定投不是储蓄的等效替代方式,不能规避基金投资固有风险。购买前请仔细阅读《招募说明书》、《基金合同》等法律文件。投资有风险,入市需谨慎。

$中芯国际-U(SH688981)$ $兆易创新(SH603986)$ $卓胜微(SZ300782)$

@今日话题 @天弘指数基金 @创业板ETF-天弘 @计算机ETF-159998

#白酒板块大跌伊力特跌停# #汽车板块逆市上涨曙光股份涨停# #小鹏汽车三季度毛利首度转正# #君实生物收上交所问询函# #拼多多Q3营收142亿同比近翻倍#