由于薪酬是在发放之前按月计提的,这里就可能产生一个会计问题。

首先来看一个例子:

浦发银行60亿元应付职工薪酬项目引发媒体热议。按照浦发银行员工人数计算,平均每人44万元。正常情况下,应付职工薪酬体现的是一个月的工资,这个数字显然异常。

更早以前,曾静有过类似的案例:哈药集团,7亿元应付职工薪酬,按照员工人数计算,平均每人4万多。这时候我们就要质疑,是否是上市公司利用应付职工薪酬来隐藏利润。

举例:

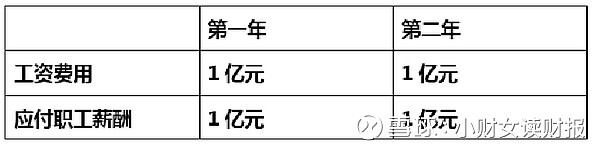

每年薪酬1亿元,会计记录——正常情况

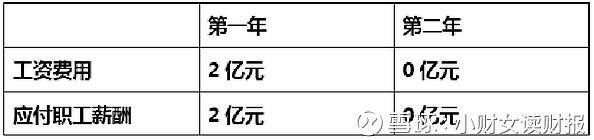

会计记录——异常情况

第一年过度计提了工资费用,第二年少记了工资费用,因而第一年利润减少,第二年利润增加,实际上仍然是两个年度之间利润的重新分配。多记费用的年份表现出高于正常水平的应付职工薪酬,因而高于正常水平的应付职工薪酬与少计利润是相关的。

因此,读报表时也应该关注应付职工薪酬的水平是否合理。@今日话题 $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$